未曾有の不景気だが米国人全体の所得は2桁増加している

経済の状態と個人の財政に関するデータの奇妙な反転が起きている。3月以降、数千万の人々が仕事、収入、ビジネスを失ったにもかかわらず、米国人全体の所得は2桁増加している。それは米国政府が大量の現金を注入したことによって引き起こされた異変である。

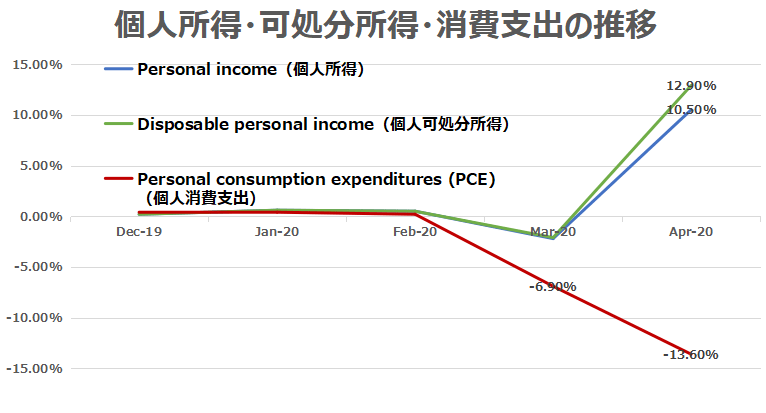

5月末にBEA(米商務省経済分析局)が発表した統計によると、4月の個人所得は10.5%増加し、可処分所得は約13%伸びた。その一方、個人消費支出は13.6%減少した。政府の景気刺激策として家計への現金給付が行われたことに加え、失業保険の拡大もあり、世帯に入る現金は失業率の数値が示すよりも強かった。

しかし、政府による給付は7月には期限切れ(年末まで延期されるという観測もある)になるため、家計は今後も同様の収入を維持できるとの確信を持っていない。このため、個人は消費を抑制せざるを得ない。このことは、政府の支援が枯渇したとたんに、経済をさらに不安定にさせる可能性を示している。

米国の個人所得・可処分所得・消費支出の推移

5月の小売売上高は前月比17.7%増、市場予想(8.4%増)を上回り、4月(マイナス14.7%)から急激に回復し、3~4月に落ち込んだ自動車販売や家具、アパレルなどが持ち直した。米景気は回復に向かっているとメディアは一斉に報道したが、これは失業給付金バブルである。冷静に見れば、小売売上高は3~4月に大きく減少しており、5月に急増したと言っても2月と比べれば、7.9%低い水準にある。

5月の雇用創出は過去数カ月間に4,200万人が職を失った後、わずか240万人だった…

アトランタ地区連銀の発表しているGDPNowをみると、4-6月期のGDP(国内総生産)はマイナス45.5%となっている。

アトランタ地区連銀のGDPNow

米著名投資家マーク・ファーバーは、

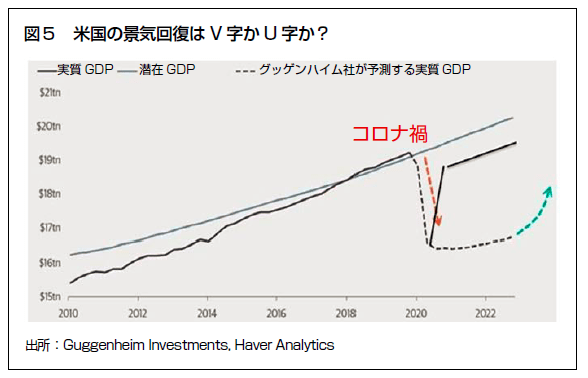

【企業収益が2019年末の絶頂に戻ることはまずないだろう。こうした不都合なファンダメンタルズを相殺しているのがFRB(米連邦準備理事会)をはじめとする中央銀行が世界経済を水浸しにしている各種支援策と流動性の波である。米国では、可決した「家族第一コロナウイルス対策法」「コロナウイルス支援・救済・経済安全保障法(CARES法)」「給与保護制度・健康医療強化法」さらに「健康・経済回復一括緊急解決法HEROES 法)」を合わせると約7兆ドルにも及ぶ。」「ところが、こうした拡大する金融・財政政策に経済がどう反応するか分からない。グッゲンハイム・インベストメンツ社(訳注:米金融会社グッゲンハイム・パートナーズの資産運用部門)では「U」字が横に伸びたような回復になるとみている(図5)。もちろん「V」字回復の可能性も完全に排除すべきではない。しかし、私が考えているのは、V字やU字の回復があるかに関係なく、米国経済はおそらく何年にもわたり完全には回復しないことである。つまり、数年間はまず、図5にあるような潜在GDP(国民総生産)のラインに戻りそうにないのだ。】

と述べている。

米国の景気回復はV字かU字か?

ヌリエル・ルービニ ニューヨーク大学教授は、シュピーゲル誌のインタビューで「株式市場は自分自身を欺いている」と述べ、実際の失業率は公式の数字よりもはるかに高いと警鐘を鳴らしている。

インタビュワー:巨大な経済刺激策が出されているが、V字型の回復を信じていないのか? 結局のところ、5月に米国で250万人の新しい雇用が再び創出されたではないか。

ルービニ:もちろん、今年の後半は上昇するだろう。しかし、それは本物ではなく妄想だ。経済は非常に急激に低下しているので、ある時点で当然再び持ち直す。しかし、それは(今回の)クラッシュを補うことはできない。

2021年末になっても、米国経済は2020年初頭の水準を下回るだろう。あまりにも多くが壊れた。そして、失業率は16%または17%の水準に落ち込んだが、前回の金融危機の間はわずか10%だった。5月の雇用創出は、過去数ヶ月間に4,200万人が職を失った後、わずか240万人だった。そして、実際の失業率は公式の数字よりもはるかに高い。

出所:独シュピーゲル誌

米経済はよくて「U」字型の回復というのが景気の実態である。それでも各種支援策と流動性の波から米大統領選までは相場は上がるという声が多い。現在は社会主義政策という給付金バブル相場なので、その可能性もあるが、米議会が毎週600ドルの失業給付を7月以降も延長させるかどうかが焦点となるだろう。

毎週600ドルの失業給付を7月以降も延長させるかどうかが焦点

現在、米国議会において、毎週600ドルの失業給付を7月以降も延長させるかどうかの検討が行われている。夏から秋にかけてのベストシナリオは、政府の支援をつなぎとして、州や地方がビジネスの再開を許可し、多数の雇用が創出されることである。一方、ワーストケースとして考えられるのは、多くの人が仕事に戻ったとしても失業時に比べて受け取る賃金が低くなり、パンデミック以前の仕事の大部分が戻ってこないことである。

ムニューシン財務長官は10日、上院の中小企業起業家委員会で証言し、「経済にもっと資金を投下するため、新たな超党派の法案が必要になると確信している」と述べ、国に追加の経済対策が必要なのは「間違いない」と言明した。新型コロナウイルスの感染抑制のために閉鎖した事業をなかなか再開できない業界があり、こうした産業を重点的に援助することがとりわけ重要だと指摘したが、政府債務が膨張し続けている中、ない袖をどこまで振ることができるのか。

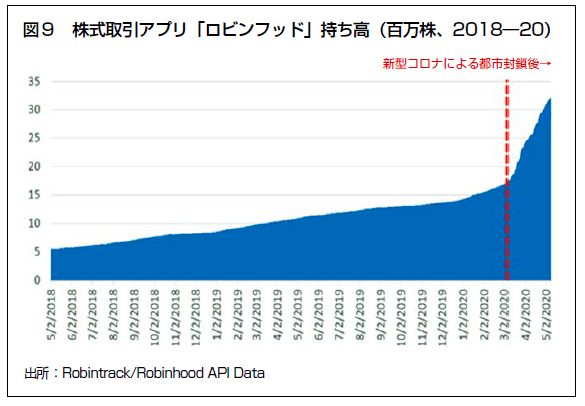

雇用情勢が着実に改善しないことには米経済の回復も期待することができない。また、安定した雇用がなければ、消費は回復に向かわない。雇用と消費、この2つが経済の継続的な成長の重要な要素となる。政府が失業給付を増やし、個人を支援したところで、この収入が安定的に消費に回らず、再びロビンフッドに殺到することになれば、金融相場をまたもや演出することになる。雇用と消費、この動向を引き続きウォッチしたい。

株式市場アプリ「ロビンフッド」持ち高と給付金バブル

政府と中銀がカネをバラまいていれば、株価は永遠に上がっていくのか?

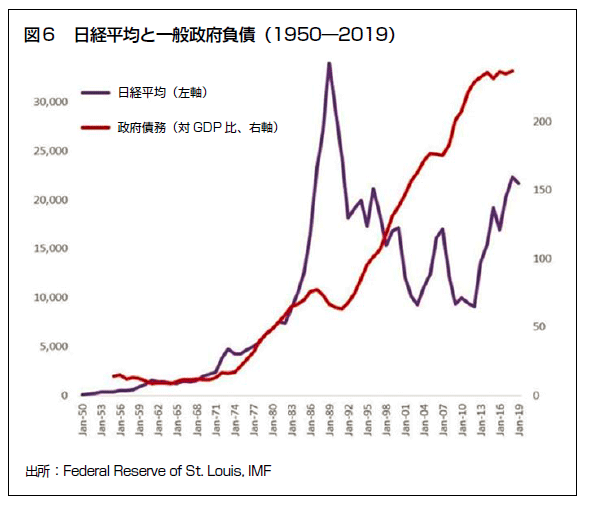

政府と中銀がカネをバラまいていれば、株価は永遠に上がっていくのか? それは30年間MMT政策を行ってきた日本の株価が証明している。バブルの崩壊で政府が市場に大規模介入すると、長期にわたる日柄調整相場になるのである。米国の株式市場も日本化(ジャパナイゼーション)に向かうのではないかと懸念されているのは、いまや相場の主役が投資家ではなく、中央銀行であるからだ。

日経平均と一般政府負債

バブルの崩壊で政府が市場に大規模介入すると、日柄調整相場になる

先進国経済はみんな日本化(ジャパナイゼーション)している可能性がある。すなわち、低インフレ局面の長期化だ。ローレンス・サマーズは「バブルがないと経済はマイナスの自然利子率に陥ってしまう」と述べているが、こうした長期停滞の考え方はMITコンセンサスと呼ばれ、現在の中央銀行の政策のメインストリームを形成している。物価も賃金も上がらないが資産価格だけは青天井という現在の状況は時代のあだ花なのかもしれない。

しかし、歴史をみればわかるが、このバブル相場の終わりは必ず「インフレ」である。グローバリゼーションの崩壊とQEインフィニティ(無限大量的緩和)はその萌芽であるが、最終的には「金融抑圧」(政府が膨張した債務の一部を、非常に低い金利でファイナンスできる状況を作り上げること。 単純化すると、高インフレ+人為的低金利で、政府債務の棒引き・実質的な借金返済を図ること。)では済まず、将来的に戦争(経済学的には国家最大の公共事業)になる可能性がある。

現在の日足相場はランダム(無秩序)相場で方向感がない

30分足や1時間足などの短いチャートはともかく、日足ベースで相場をみると、現在の株式インデックスや円相場は、トレンド相場が終了したあとの「調整相場」である。

標準偏差ボラティリティとADXがピークアウト(天井をつけ下落)すると、トレンド期とはやや逆方向にバイアスがかかった「横ばいレンジ内での乱高下相場」となりやすい。いずれにせよ、ランダム(無秩序)相場だ。

相場で大きな収益機会になりやすいのは、標準偏差ボラティリティとADXが低い位置から一緒に上がっていく局面で、これを相場用語では「保ち合い放れ」・「レンジ・ブレイク」・「ボラティリティ・ブレイクアウト」などと呼んでいる。

ワイルダーが考案したADXはDI(方向性指数)の平均(アベレージ)で、価格の変動幅を指数化してトレンドの強弱を指数化したものだ。標準偏差ボラティリティとADX(アベレージ・ディクショナル・インデックス)の2つの指標が低い位置から一緒に上昇している時は、相場が保ちあいを離れ強いトレンドが発生したという判断になる。

よく誤解されるが、標準偏差ボラティリティとADXはトレンドの強弱を表す指標であり、相場が上昇しているのか、下落しているのかを示す指標ではない。

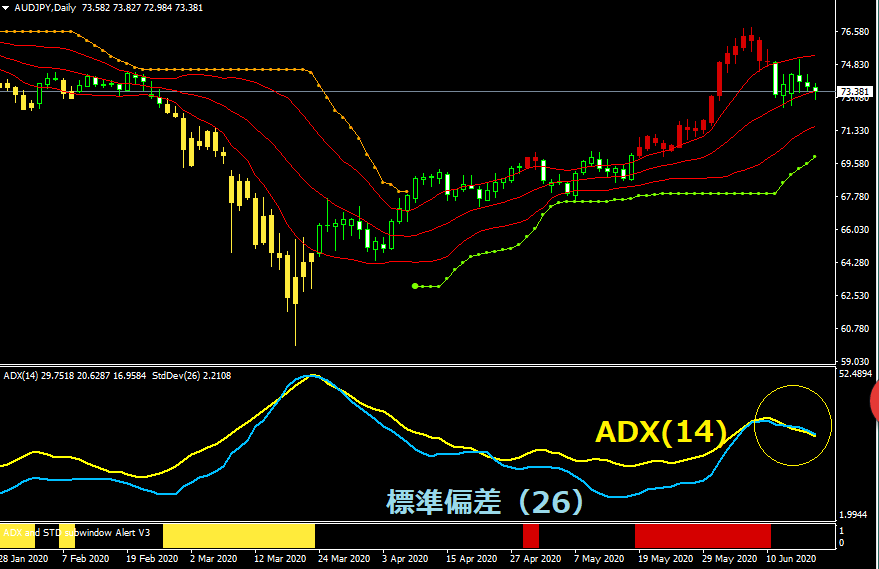

豪ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

上段:ボリンジャーバンド(21)±1シグマ

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:トレンドシグナル:買いトレンド(赤)・売りトレンド(黄)

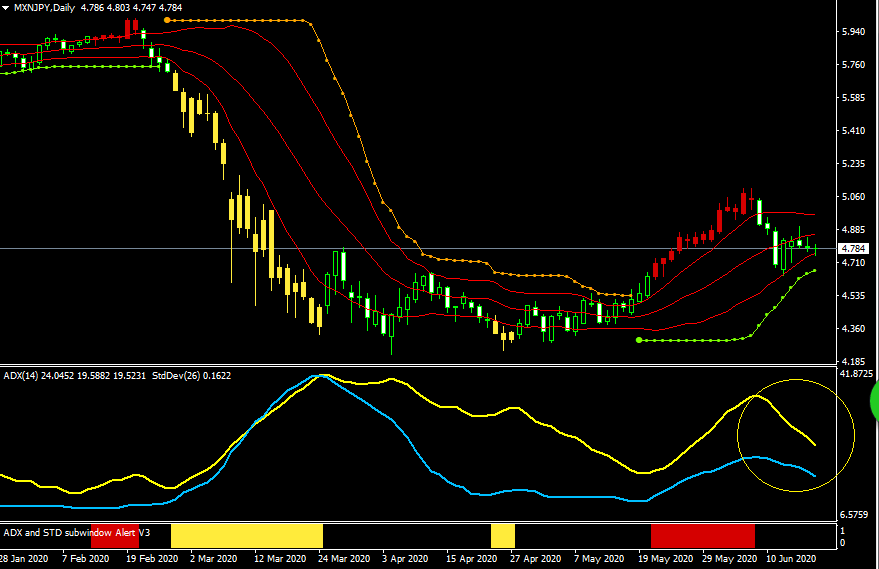

メキシコペソ/円(日足)順張りの標準偏差ボラティリティトレードモデル

上段:ボリンジャーバンド(21)±1シグマ

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:トレンドシグナル:買いトレンド(赤)・売りトレンド(黄)

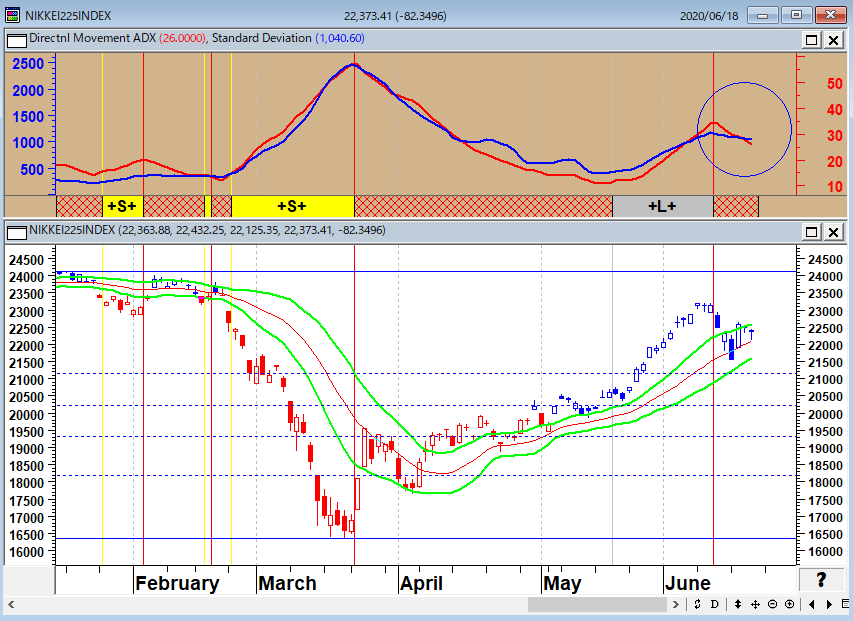

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

上段:ADX(14)・標準偏差ボラティリティ(26)

下段:ボリンジャーバンド(21)±0.6シグマ

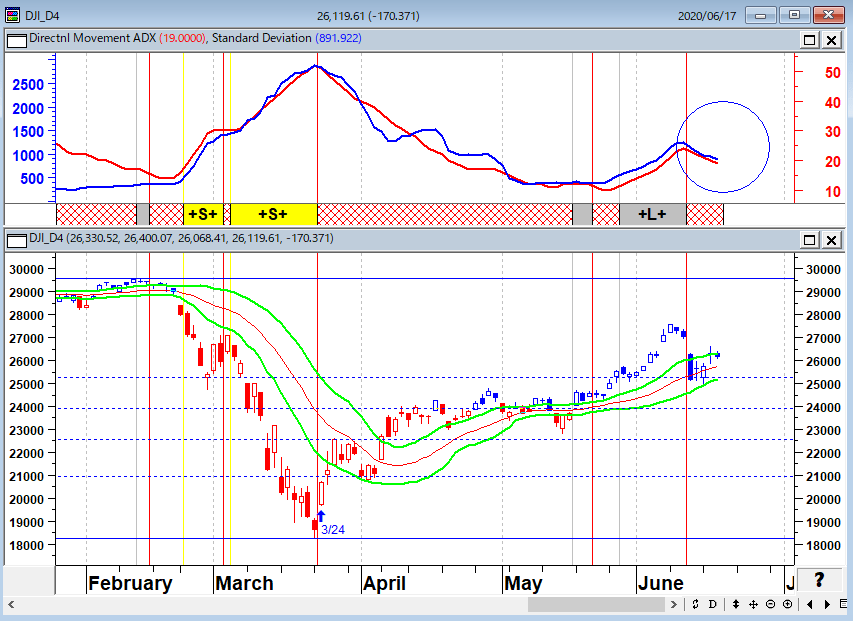

NYダウ(日足)順張りの標準偏差ボラティリティトレードモデル

上段:ADX(14)・標準偏差ボラティリティ(26)

下段:ボリンジャーバンド(21)±0.6シグマ

6月17日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

6月17日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト )をお招きして、「リアルと巣ごもり需要を受けたゲーム銘柄、両建てウォッチ!」・「政府が市場介入すると、日柄調整相場になる」というテーマで話をしてみた。

リアルと巣ごもり需要を受けたゲーム銘柄

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロード出来るので、投資の参考にしていただきたい。

6月17日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。