今日のポイント

・2日発表の9月日銀短観は好調。大企業製造業・非製造業DIとも高水準。10月後半に発表が始まる7~9月決算は好調が見込まれる。

・解散総選挙をめぐる不透明感や北朝鮮情勢が日経平均株価の上値を抑える一方、日本の企業業績回復が、上値トライの期待をつなぐ要因となっている。

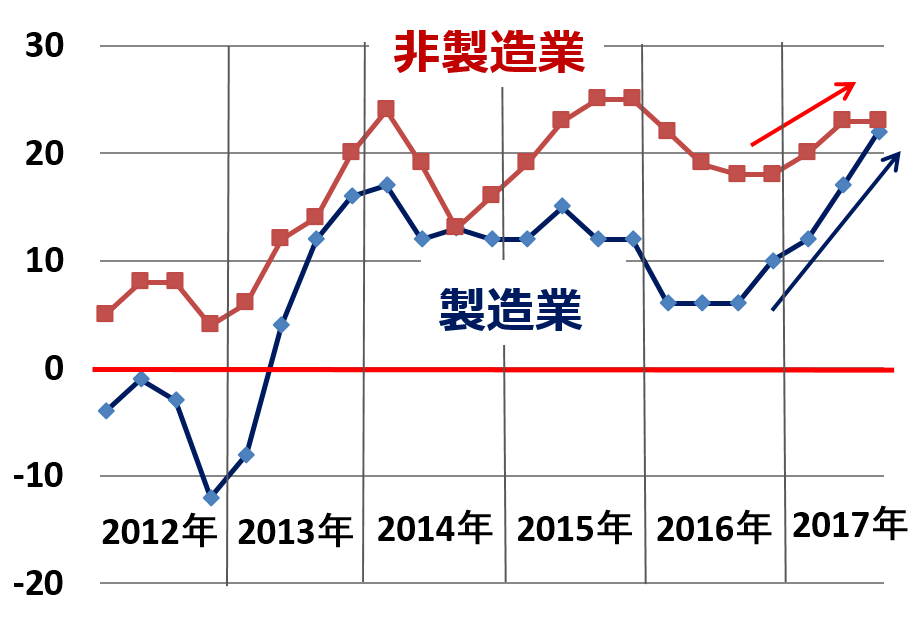

9月の日銀短観は強い内容

10月2日に、日本銀行が発表した大企業DI(業況判断指数)は、強い内容でした。解散総選挙をめぐる不透明感や北朝鮮の不安が、日経平均の上値を抑えていますが、日本企業の業績回復が続いていることが、日経平均上値トライの期待をつなぐ形となっています。

日銀短観で一番注目が高い、大企業DI(業況判断指数)は以下の通り、製造業・非製造業ともに好調でした。

日銀短観、大企業DI(業況判断指数)推移:2012年3月~2017年9月

大企業製造業・非製造業DIは、日本の上場企業の業績動向をよく表します。10月2日発表のDIは、9月に大企業に行ったアンケート調査から作っています。10月のDIが強かったことから、今月後半から発表が始まる7~9月決算は好調が見込まれます。

大企業DIは、企業業績よりも早く発表されますので、決算発表の先行指標となっています。実際、7月3日に発表された6月の日銀短観DIは強く、4-6月の決算も好調でした。

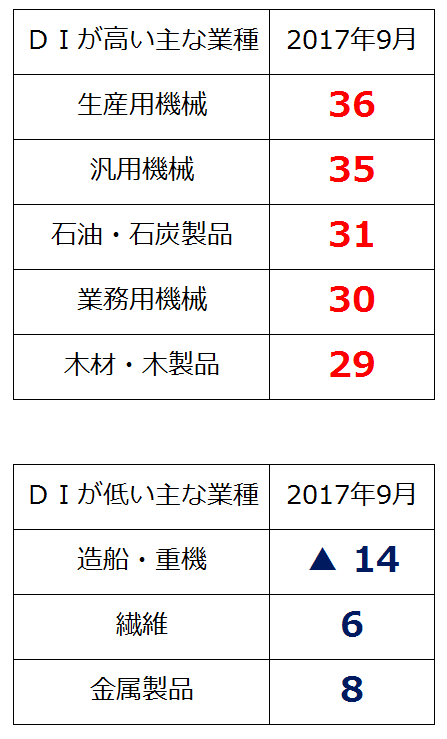

製造業でDIが高いのは素材・機械産業

大企業・製造業で、DIが特に強かった業種を挙げると、以下の通りです。

大企業・製造業で、DIが高かった業種、低かった業種

大企業・製造業でDIの水準が特に高いのが、生産用機械・汎用機械・業務用機械です。設備投資の回復が鮮明になってきたことが伺えます。9月中間決算では、設備投資関連株の業績に注目が集まりそうです。

一方、造船重機は、不振が続いています。繊維はプラスですが低水準。造船・重機・繊維ともに、構造的な不振が続いています。

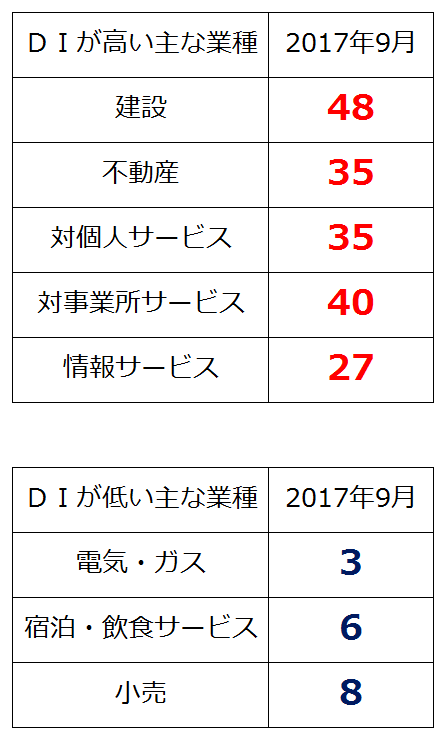

大企業・非製造業でDIが高いのは、建設・不動産・サービス業

大企業・非製造業で、DIが特に強かった業種は、以下の通りです。

大企業・非製造業で、DIが高かった業種、低かった業種

今、建設・不動産が絶好調であることが、わかります。ただし、両セクターは、業績が好調でも買われにくいセクターとなっています。現在が業績好調のピークに近く、先行き、反動で悪化するという見方があるからです。

不動産は、循環的にブームと不況を繰り返しています。前回の不動産ブームは、2007年でした。その直後から、不動産市況が下落し、不況入りしました。不動産業が再び回復し始めるのは、アベノミクスが始まった2013年からです。そこから回復が続き、現在、都市部はブームの様相を呈しています。

ただ、不動産市況にやや過熱感があること、また、2018年に都心部でオフィスビルの大量供給があることから、不動産セクターは業績好調でも、上値は重くなっています。

同様に、建設・土木セクターも、業績好調の割りに、株価は買われにくくなっています。2020年まで仕事は豊富にあるものの、それ以降、仕事量が減っていくと考えられることが、懸念されています。2019年10月に消費税引き上げ(8%→10%)が予定されており、その直前に駆け込み需要が入り、増税直後から、業績不振に転じる可能性が高くなるからです。

ただ、建設セクターには、業績好調な割りに株価指標(PER:株価収益率など)で見て割安な銘柄が多く、今期(2018年3月期)についても、例年通り、会社の業績予想がきわめて保守的に(低く)設定されています。9月中間決算発表時に、業績を上方修正する会社は、短期的に株価が上昇する可能性もあります。

あくまでも短期的な投資妙味ですが、業績上方修正が期待できる建設株は、9月中間決算発表前後には、注目できます。以下に、2018年3月期の経常利益の会社予想と市場予想のかい離が大きく、今後、利益の上方修正の可能性がある銘柄を掲げます。

今期経常利益の会社予想と市場予想のかい離が大きい建設株5社

| 【金額単位:億円】 | ||||||

|---|---|---|---|---|---|---|

| コード | 銘柄名 | 今期経常利益 【会社予想】 |

前期比 | 予想PER | 今期経常利益 【市場予想】 |

前期比 |

| 1812 | 鹿島建設 | 1,200 | -26.6% | 13.9 | 1,568 | -4.1% |

| 1803 | 清水建設 | 1,000 | -23.8% | 14.1 | 1,264 | -3.6% |

| 1719 | 安藤・間 | 299 | -17.5% | 7.1 | 365 | 0.7% |

| 1820 | 西松建設 | 210 | -17.5% | 11.6 | 254 | -0.1% |

| 1824 | 前田建設工業 | 300 | 9.6% | 12.6 | 342 | 25.1% |

また非製造業では、サービス産業(個人向け・法人向け)および情報サービス業の好調も目立ちます。人手不足が常態化する中、良質なサービスの供給不足は長期化する見込みです。サービス業・情報通信業については、短期的ではなく、中長期的な好調が見込めます。

非製造業で不調なのは、電気・ガス業、外食・小売など。電気・ガス業は、原発関連の負担が続いています。外食・小売は、人手不足による人件費上昇が収益を圧迫しています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。