みんなどれくらい投資やってるの?

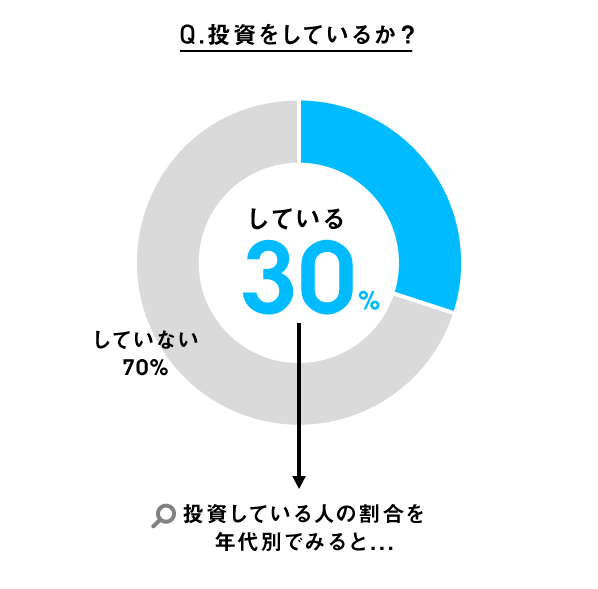

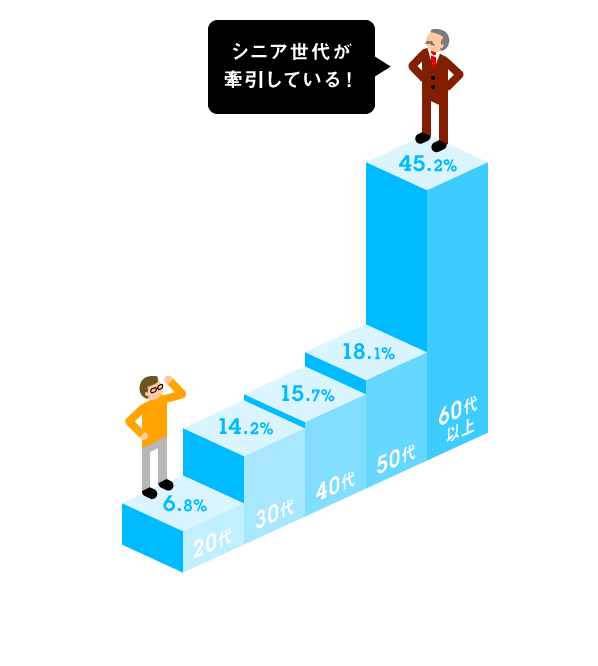

東証が行ったアンケートによると、投資をやっている人は全体の30%。しかも、その30%のなかの約45%は60代以上で、20~30代は21%。この数字からいえば、日本の20~30代の投資経験者は約6%とまだまだ少ないのが実情だ。

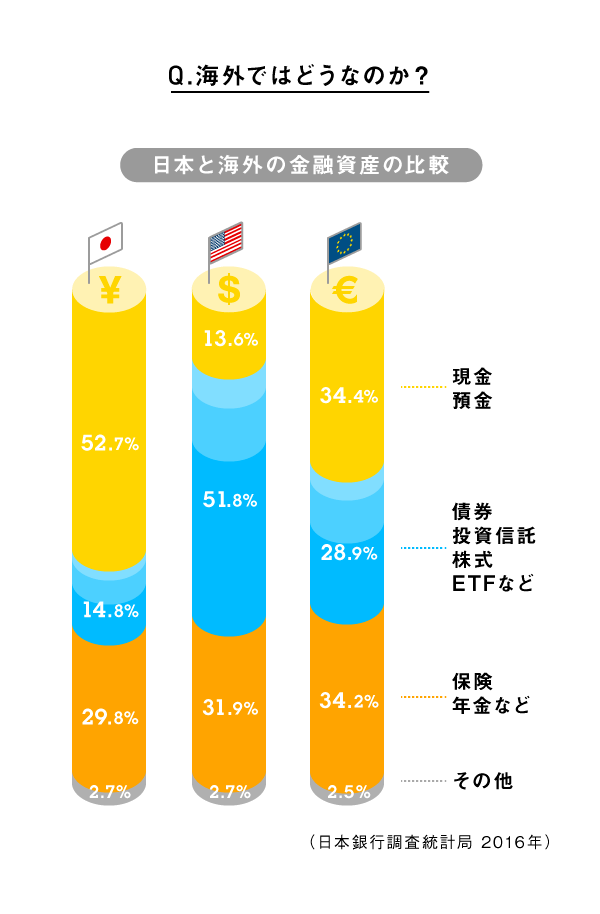

日本と海外で、家計の金融資産の内訳を比較したのがこちら。日本は金融資産合計1746兆円のうち、現金や預貯金の割合が約53%と突出して高い。債券や投資信託、株式などの「運用資産」は約15%とアメリカやヨーロッパと比べて極端に低いことがわかる。

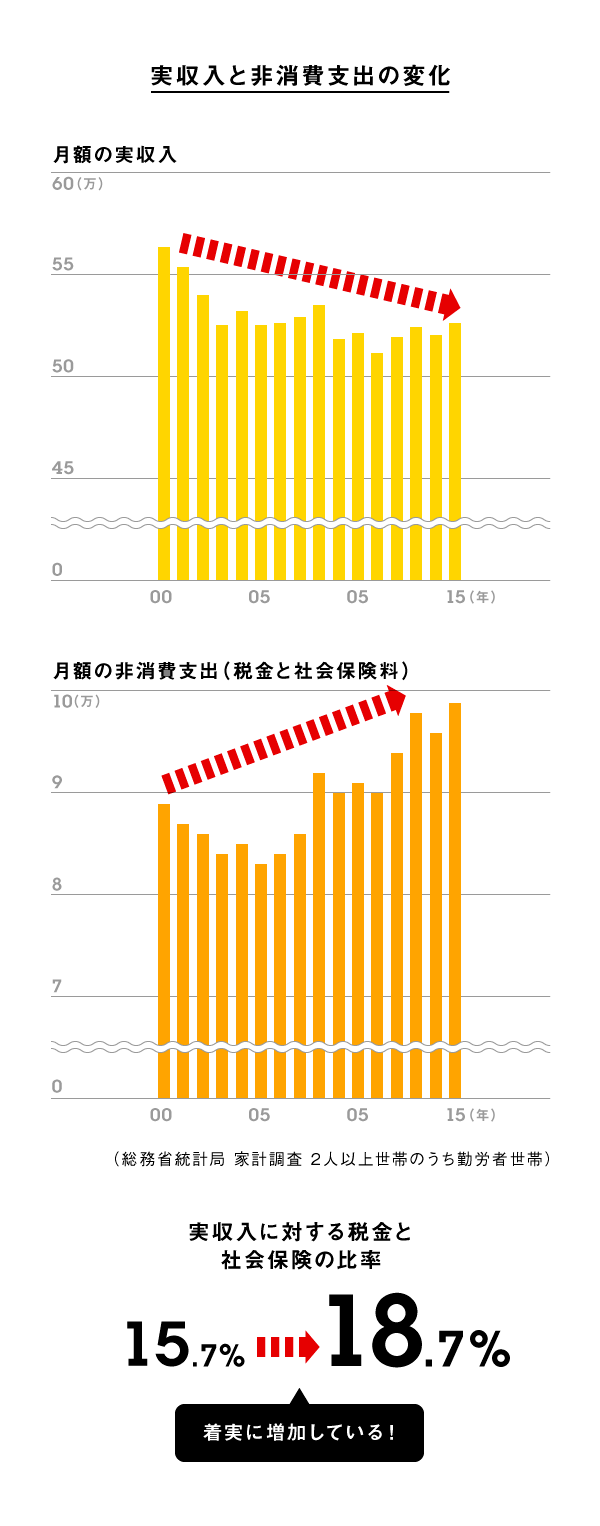

勤続年数に応じて給与が上がり続けたのは昔の話。実収入のデータを見ると、2000年以降は多少の増減はあるが、2000年をピークに減少傾向にある。

一方、増加傾向にあるのが、税金や社会保険料だ。実収入に対する税金や社会保険料の比率は、この15年で3%増加している。しかも、少子高齢化が進む今後は、さらに税金や社会保険料は増える可能性が高い。給与は上がらないが、負担は大きくなることが予想されるのだ。

給与が上がらないからこそ、預貯金で生活防衛。そう考えているあなた。「現金のリスク」を考えたことがあるだろうか。

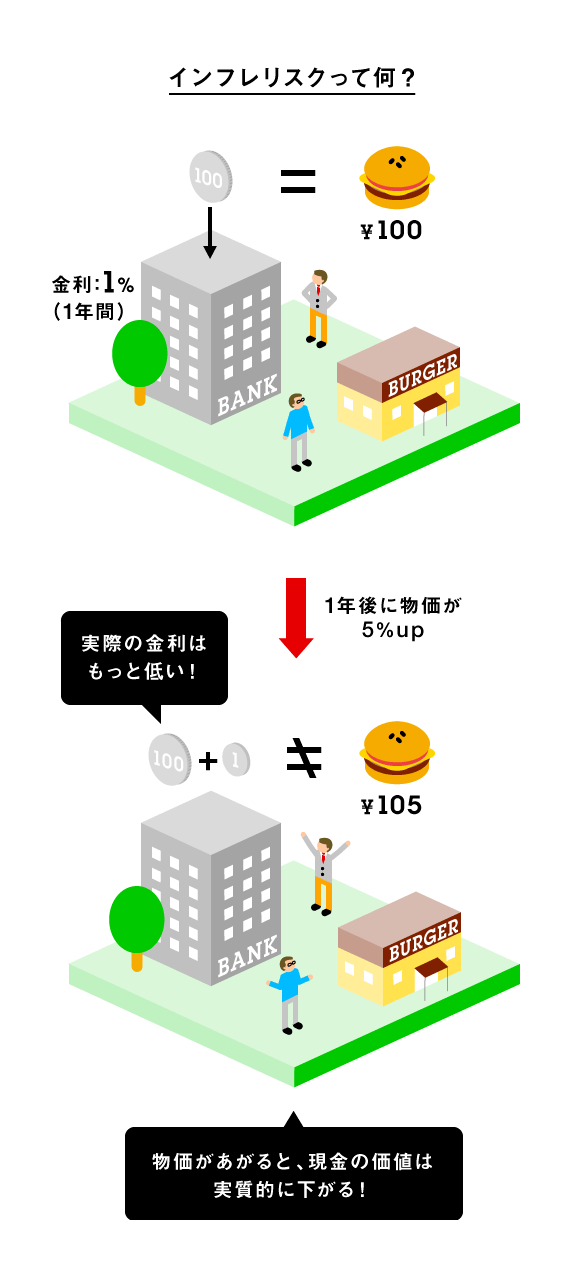

現金のリスク。そのひとつは、「インフレリスク」だ。インフレとは、簡単にいえば物価が上がること。例えば、5%のインフレが起これば、100万円のものは105万円になる。もし、100万円の現金を持っていたとしても、インフレが起これば100万円だった品物は買えなくなる。これは、実質的に現金の価値が下がってしまうということ。

超低金利時代の現在、銀行にお金を定期預金で預けても金利はごくわずか。しかも将来インフレが起これば預貯金の価値が下がってしまうかもしれない。となると、貯蓄だけに頼らず資産運用を行って、資産を増やしていくことが大事なのだ。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。