日本でも待ちに待った新型コロナウイルス感染抑制の緊急事態宣言が全面解除され、市場は沸いています。「ピンチの後にチャンスあり」、相場も半値を超えて上方トライできそうです。

経済は、短期(3カ月)急回復、中期(6カ月~1年)ではデフレ圧迫と感染余波、長期(数年)では加速的な構造変化、を想定しています。市場はその全てを先取りしようと模索し、試行錯誤を繰り返しそうです。動意付いた相場の捉え方を、当レポートでは前編として、(1)どの時間軸の相場に乗るか、(2)どの市場を狙うか、を考えます。

次回後編では、(3)どの分野が有望か、を軸に、来るチャンスをつかむ投資スタイルを整理します。

*投資の判断はご自身の責任でお願いします。

短・中・長期で読む経済の流れ

今後の経済動向は以下の流れで捉えています。

【短期(3カ月前後)】

経済は活動再開後、株価と同様に、半戻し程度の回復は速やかでしょう。通常の不況では、企業が在庫調整したり家計が節約したり、個々が適切な対応をとるほど、経済全体の需要が縮小し沈んでいく「やるせなさ」があります。コロナ禍では、突然の活動停止を余儀なくされた企業も個人も、早期挽回への意欲と行動が同一方向にあります。大底からの初期的な反動は速く大きく現れるでしょう。

【中期(6~24カ月)】

中期では様相が異なります。感染再燃を警戒し、社会的距離を保つ経済はコロナ前の水準には戻れません。回復の足取りは重く、資金繰りが続かずに廃業・倒産が増え、失業も増え、通常の不況の「やるせなさ」が強まる恐れがあります。経済の重さが意識されると、北半球秋冬期へ感染第2波発生への警戒、米大統領選挙の不確実性、米中摩擦などの諸リスクに、株式相場が神経質になりやすくなるでしょう。このため、手厚い経済政策のサポートは継続される公算です。

【長期(数年)】

コロナ禍が触媒になって、政治、経済、産業、生活の様々な面で変化が加速し始めています。特に企業は、withコロナ期を生き残り、postコロナ期へ適応すべく、動き出しています。需要動向、オフィスや人の配置、サプライチェーン、IT(情報技術)など、コストにシビアに活路を見出そうとしています。国際環境も、米国の指導力喪失、民主主義国間の分断と新協調、米中確執と世界勢力図のシフト、新興国の当面の危機と再浮上など、コロナ禍を契機に変化が速まるでしょう。

どの時間軸の相場に乗るか

コロナ禍の下、「相場の歴史的急落は人生で数少ない買い場」と申し上げてきました。経済回復のU字軌道の底の深さと長さが読めない不確実性はあっても、治療薬・ワクチンの開発普及へ2~3年との想定に基づけば、3割前後値を下げた株式を時間分散でバリュー投資していくことが妥当と判断しました。

この時、株式相場の今後について、2020年3月下旬~4月は政策期待で堅調、5月は経済悪化を実際に確認しつつ調整反落、6~8月経済再開で堅調、9~12月に経済回復の重さ、米大統領選、秋冬の感染再燃への警戒が重なって反落リスク、さらに2021年には上値は債務とデフレの圧迫、下値は政策サポートに挟まれながら、治療薬・ワクチンの開発普及を待つ、という展開イメージでした。この基本観は今も変わりません。

上述の想定のうち「5月の売り」は時間調整程度でした。まだ6月前半の反落の可能性を排除していませんが、押し目買い派の動きがさらに強まるでしょう。そのままサマーラリーになり、9~10月頃に速い相場と遅い経済のギャップを警戒するシナリオです。

3月以降の購入株式をサマーラリーでいったん利食い売りする短期投資にも一理あります。ただし中長期投資家であれば、長期で花開くバリュー投資の根ポジションとなりうることを考える必要があります。中期的に相場がもたつく場合も、バリュー投資の積み増しの機会が長引いたと前向きに考えたいところです。相場の堅調がこのまま持続するなら、それはそれで喜ばしいこと。どちらにしても時間分散のポジション構築には好機が続くでしょう。

以上の想定イメージは、筆者が相場観察の視座を定める軸として設定するものです。時間の経過と共に新たな事情を盛り込み、軌道の微調整を続けていくアプローチです。その中でリスク・シナリオとして以下の2つを特に意識しています。

第1は、多くの人が納得しやすいシナリオは前倒しで市場に織り込まれ、現実の相場に短期かく乱をもたらし得ること。4月堅調、5月調整、6~8月ラリー、9~12月リスクの想定に、多くの方から賛同が得られるほど、この短期かく乱リスクを警戒してきました。

第2は、治療薬・ワクチンが想定より早く開発されると、中期デフレ圧迫シナリオの時間軸がぐっと短縮され得ることです。相場はこのポジティブ・サプライズへの備えとして、買い急いでいる感があります。私は一貫して「慎重ながらもポジティブ」に臨み、バリュー投資からモメンタム投資へ切り替える機会を逃さないよう目をこらしています。

どの市場を狙うか

筆者の投資スタイルはグローバルマクロ。世界の経済と市場をマクロで見て、どこに投資するか、いつ退避するかを、中期の時間軸で追求し続け、長期投資につないでゆきます。各資産市場を投資対象としてどう評価するか、あくまで筆者の投資スタイルの観点から整理します。

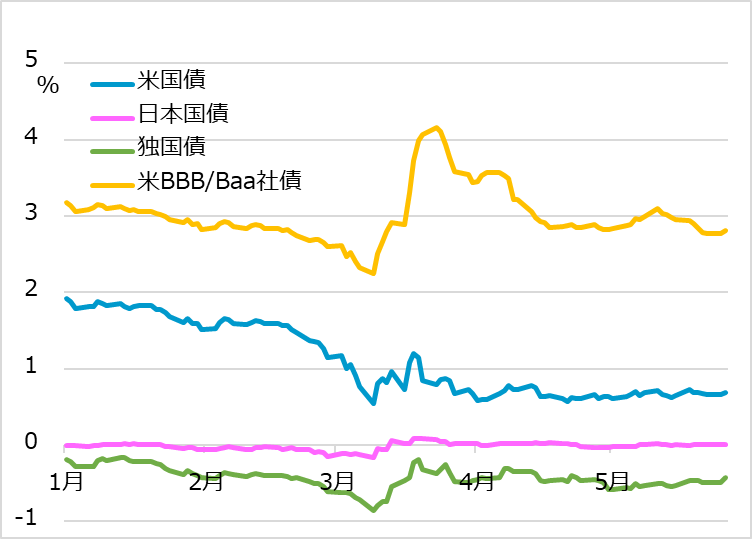

【内外債券】

図1:先進国10年国債と米低格付社債利回り

先進国国債は、利回り0%前後で、値下がりリスクが相対的に大きく、投資する理由を見出せません(機関投資家にとって現金保有は職務放棄。わずかなリターンでも債券投資しますが)。コロナ禍で利回りが高まった低格付け債について、政策支援で信用リスク悪化を回避する社債の購入には一理ありますが、リスク資産として比較すれば、情報面と機動性の点で株式を選好します。

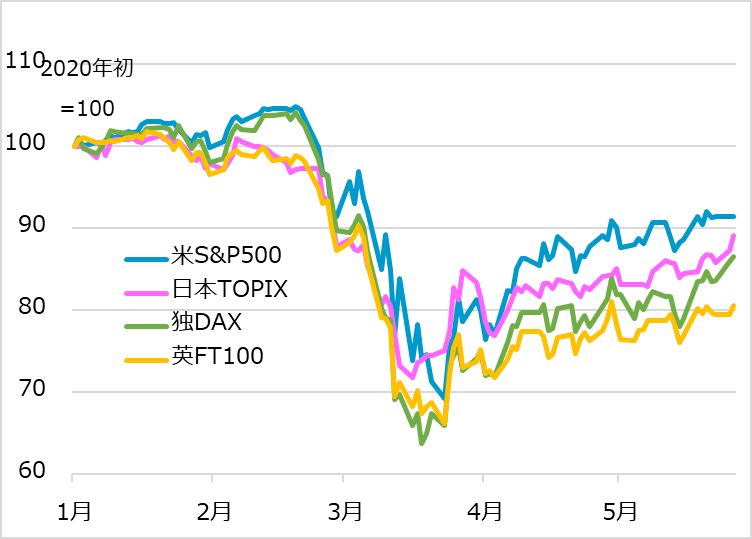

【内外株式】

図2:先進国の株式指数

コロナ後は米欧もデフレ色が濃くなり、低金利が続き、中央銀行は極端な金融緩和を継続するでしょう。このマクロ環境は株式支援的です。日本株か海外株かのウェイト付けは、相場の方向がほぼ重なるため分散効果としては考えず、日本より高い成長性を見込める米国など海外株式に比重をかけています。ただし日本株は、過去に米国株に遅行して浮上し、急キャッチアップするサイクル・パターンが観察されたことから、バリュー投資からモメンタム投資へ時間差で狙う妙味があると期待しています。

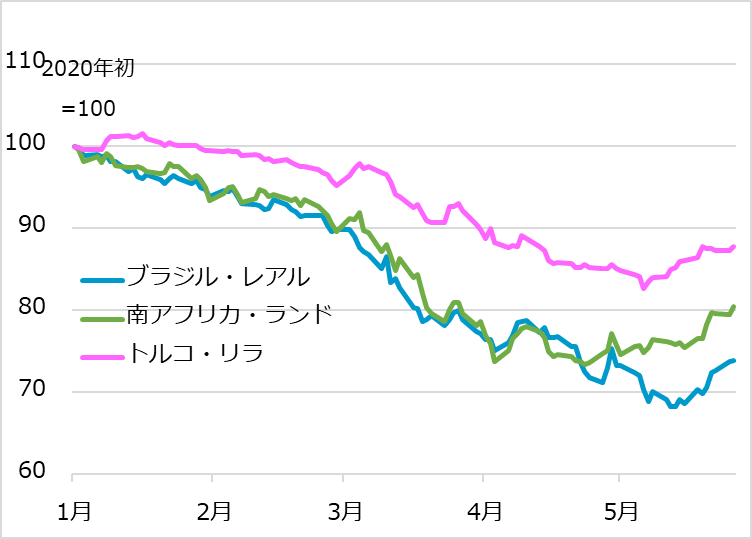

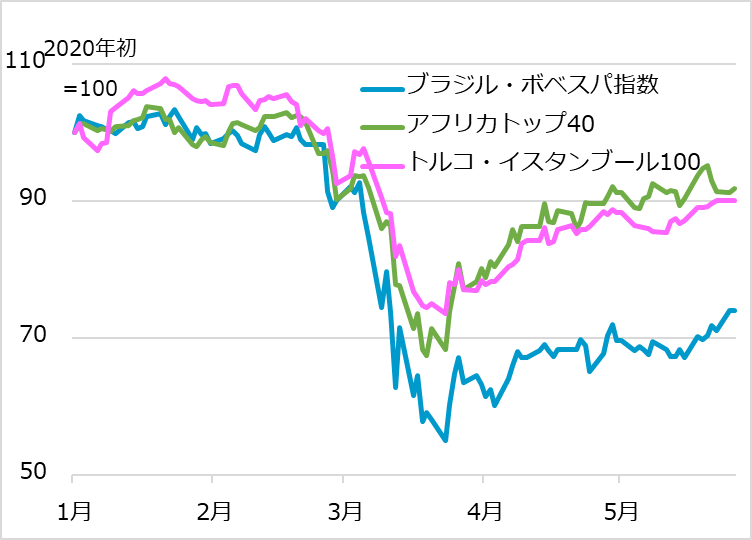

主要新興国通貨と株式指数

【新興国】

図3:主要新興国通貨

図4:主要新興国の株式指数

新型コロナウイルスの爆発的感染は欧米から新興国に移りつつあります。医療体制が脆弱(ぜいじゃく)で、経済対策の発動能力も低い新興国では、社会不安から政治的混乱に陥り、対外債務危機に見まわれるリスクも懸念されます。しかし、逆にその分、新興国通貨は割安度を増しています。債務危機にさらされた新興国は高リスクであり、投資の時機は慎重な上にも慎重に選ぶ必要があります。目下注目しているのは、危機が懸念される新興国の多くで、株式相場が先進国と同等なほどいち早く回復し、国内諸条件の好転への下地を垣間見せていることです。今後、(1)感染の鎮静、(2)世界需要の底堅さ、(3)ジャブジャブに供給されたドルの活発化、の3条件が整うと、新興国は上昇サイクルに復帰する目があると期待しています。

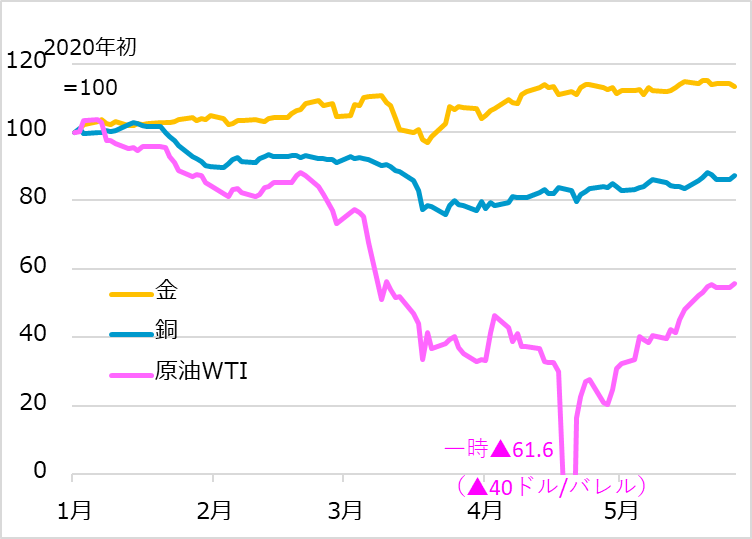

【商品】

図5:主要商品指数

コロナ禍の需要激減で一時急落した商品(コモディティ)相場も、経済再開に合わせて、失地を部分回復する流れにあります。原油はNY先物市場で一日だけマイナス価格に陥るアクシデントで世界を驚かせました。こうした過剰な相場下落もあって、産油国・企業で採算割れが続くとおのずと供給も減ることから、一般投資家の押し目買いが殺到したのもうなずけます。ただし、実体経済がコロナ前の水準に戻るのはかなり先でしょう。商品一般を丸めた見方ですが、半値戻し以上の水準での購入は、反落リスクの大きさに見合わないと考えて慎重です。当面のリスクオン状況で、究極の安全資産である金の価格に調整があるかもしれません。ただし、経済、感染、米中、米選挙、新興国情勢と不確実性は続く公算から、分散投資の一環で金の保有には一理ありとの考えを維持します。

(後編に続く)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。