●戦争や金融危機などの“有事”を「予兆」と「発生」に分け考える。予兆は金価格の上昇要因。発生は金価格の下落要因だが、長期的なトレンドを作る要因ではない

●有事の発生と同時にトリプル安が起きれば金価格の短期的な大幅上昇の要因に

●北朝鮮情勢を巡る足元の状況は「予兆」と考えるべき

今回のレポートでは、足元で起きている北朝鮮等を巡るリスクの高まりがどのように金価格に影響を及ぼすのか(及ぼしているのか)について、過去に起きた主な有事を事例として考えてみます。

(1)中東やアフガニスタンでの有事、(2)湾岸戦争前後、(3)同時多発テロからイラク戦争前後、(4)リーマンショック前後を例にします。

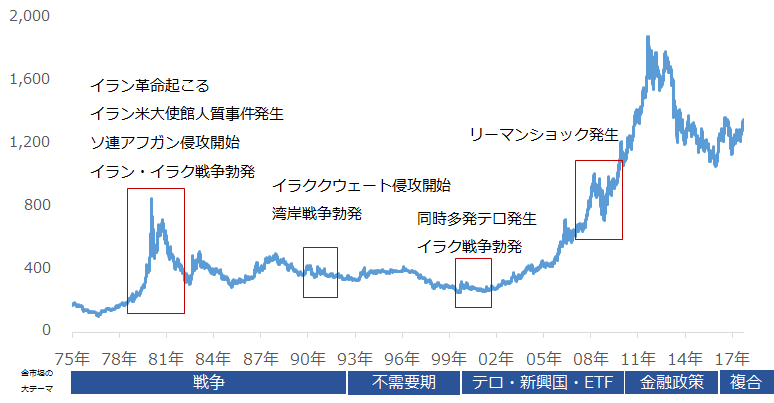

図:金(ドル建て)の長期チャート(先物期近 日中平均価)単位:ドル/トロイオンス

戦争や金融危機などの “有事”を「予兆」と「発生」に分け考える

予兆は金価格の上昇要因。発生は金価格の下落要因だが、長期的なトレンドを作る要因ではない

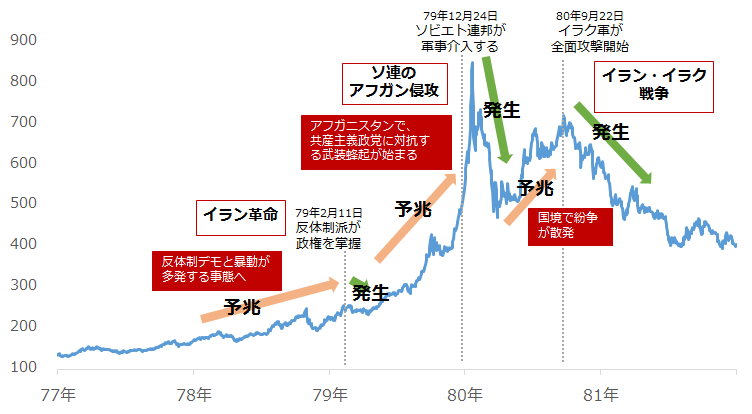

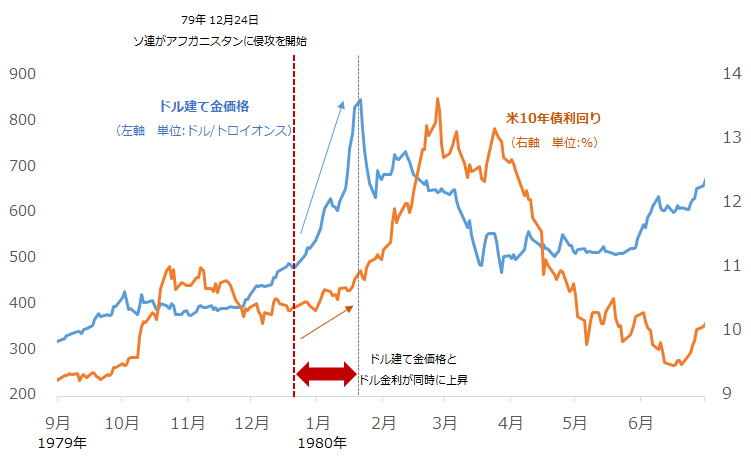

図:金(ドル建て)の1977年1月から1981年12月までのチャート:先物期近 日中平均価格

単位:ドル/トロイオンス

グラフのとおり、特に1978年から1981年後半まではさまざまな有事の発生が金価格に影響を与えました。上記に示した「イラン革命」「ソ連のアフガン侵攻」「イラン・イラク戦争」、それぞれの有事について、“予兆”と“発生”に分けてみました。有事の予兆と発生と金価格の動きの関係は、予兆の期間の金価格は上昇、発生とほぼ同時に下落、というものであることがわかります。いわゆる“うわさで買って事実で売る”です。

1979年12月24日ソビエトの軍事介入(発生)直後は、およそ3週間で340ドル(68%)の大幅上昇となりました。しかしその後は軍事介入が発生したことによる下落がはじまりました。この例は、事実の発生後の短期間、急騰した例です。

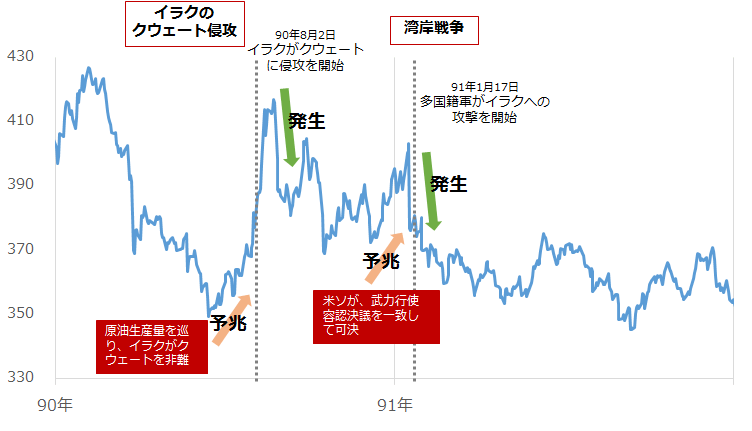

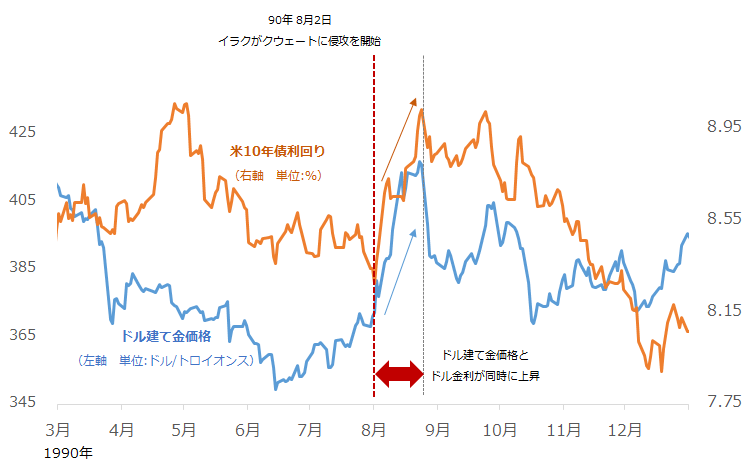

図:金(ドル建て)の1990年1月から1991年12月までのチャート:先物期近 日中平均価格

単位:ドル/トロイオンス

「イラクのクウェート侵攻」「湾岸戦争」について、先述と同様、予兆時に金価格が上昇、発生後に下落しています。また、ソ連のアフガン侵攻と同じでイラクがクウェートに侵攻を開始した後(発生の後)、およそ3週間で35ドル(10%)の上昇が見られました。

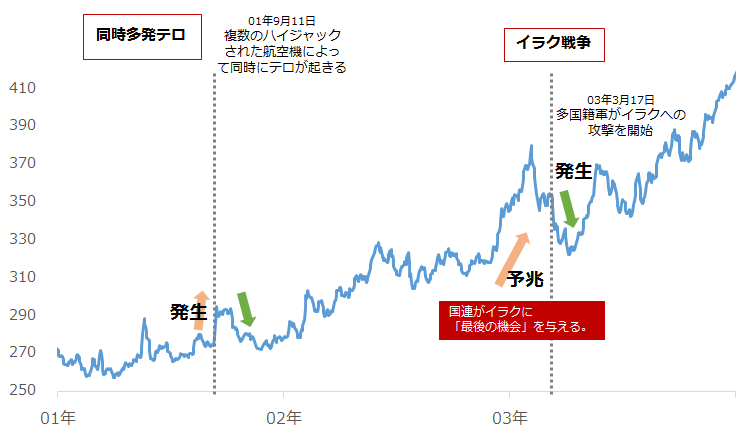

図:金(ドル建て)の2001年1月から2003年12月までのチャート:先物期近 日中平均価格

単位:ドル/トロイオンス

同時多発テロについては発生と同時に金価格は上昇しましたが、その後下落しました。(同時多発テロについては、他の有事と異なり明確な予兆がなかったため記載していません)イラク戦争の際も予兆時に金価格は上昇しました。発生は2003年3月17日ですが、その前より下落し始めています。戦争に突入する機運が濃厚になっていたことが原因であると思われます。

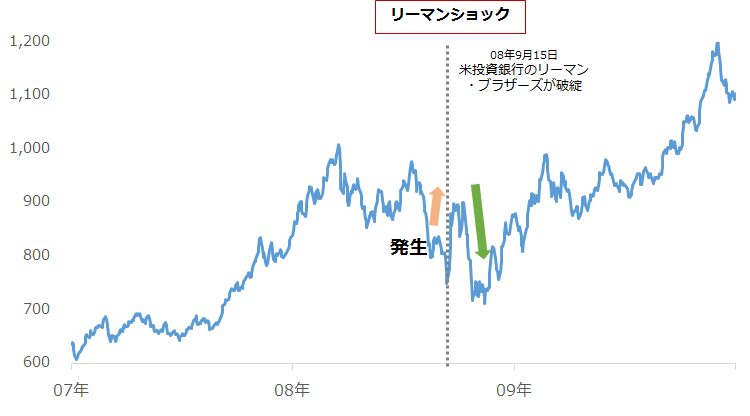

図:金(ドル建て)の2007年1月から2009年12月までのチャート:先物期近 日中平均価格

単位:ドル/トロイオンス

「リーマンショック」についても、同時多発テロと同様に、明確な予兆と言える事象が確認できなかったため記載していませんが、同時多発テロと同様に、発生と同時に上昇しましたがその後は下落に転じました。予兆がある有事については2つのパターンがあり、(1)予兆の期間は金価格が上昇、発生とほぼ同時に下落、そして(2)予兆の期間は金価格が上昇、発生と同時に短期間で大幅上昇、その後下落、というパターンです。

予兆がない有事の場合(3)は、発生と同時に上昇、その後短期間で下落というパターンです。過去の例より、このように有事の際の金価格の動向は大きく3つに分けられます。

有事の発生と同時にトリプル安が起きれば金価格の短期的な大幅上昇の要因に

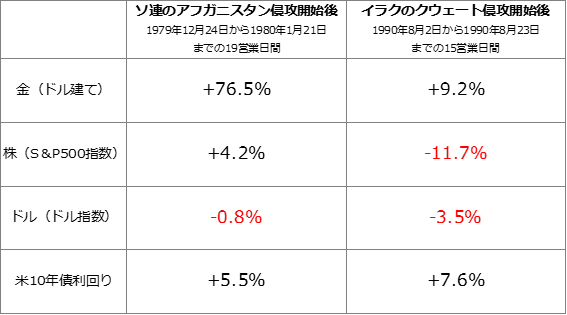

(2)の、予兆の期間で上昇し、さらに発生と同時に短期間で大幅上昇、その後下落、というパターンは、1979年のソ連のアフガン侵攻開始、1990年のクウェート侵攻開始の2度でした。

図:1979年のソ連のアフガン侵攻開始前後のドル建て金価格と米10年債利回りの推移

図: 1990年のイラクのクウェート侵攻開始前後のドル建て金価格と米10年債利回りの推移

ともに20日間足らずですが、ドル建て金とドル金利がともに上昇しています。通常、金が持つ「代替通貨」という側面から考えれば、ドル金利とドル建て金は逆の動きとなることが多いですが、これらの場面ではともに上昇しています。以下は、この2つの期間における株とドルと米国債と金の値動きを示したものです。

図: 1979年のソ連のアフガン侵攻開始後、1990年のクウェート侵攻開始後の各種変動率

米10年債利回りは2つの期間で上昇しておりますが、これは米10年債価格の下落を意味します。つまり、(ソ連のアフガン侵攻開始後の株価を除けば)2つの期間はほぼトリプル安(株安・通貨安・債券安)と金高が起きていたことがわかります。

つまり、上述のとおり、有事の発生は金価格の下落のきっかけとなります。ただし、トリプル安が起きるほど、市場が混乱しているときは有事の発生と金価格の上昇が同時に起きることもあります。では、北朝鮮や中東での有事の発生が懸念される足元の金相場はどのような動きになっているのでしょうか。

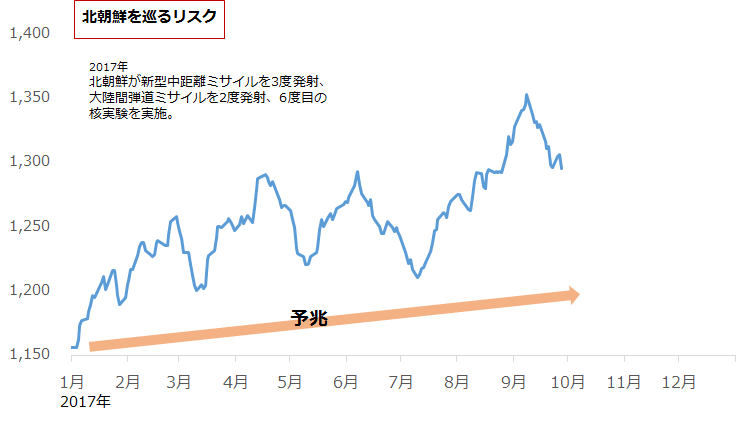

北朝鮮情勢を巡る足元の状況は「予兆」と考えるべき

図:金(ドル建て)の2017年1月からチャート:先物期近 日中平均価格)

単位:ドル/トロイオンス

北朝鮮は今年に入り、3度の新型中距離ミサイルの発射、2度の大陸間弾道ミサイルの発射、6度目の核実験を実施している上、米国や中国、韓国等、関連国との軋轢も日を追うごとに高まっています。以前のレポートで述べたとおり、現在のドル建て金市場はドル金利との逆相関の色合いが強く、明確に有事の“予兆”による上昇であるとは言えないかもしれません。

しかし、今年に入ってからの北朝鮮の動向は、過去に“発生”に至ったさまざまな有事の予兆に似ていると感じます。今後の北朝鮮情勢の動向はどうなるかわかりませんが、ドル金利の上下による多少の乱高下はあったとしても、不安が続く間は底値を切り上げながら推移していくと考えます。もし仮に、何かの形で北朝鮮情勢を巡る有事が発生の段階に至った場合、トリプル安が発生すれば短期的な大幅上昇・その後下落、トリプル安が発生しなければ下落すると考えられます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。