QEインフィニティという流動性が人工的に相場を支えるのは限度がある

筆者は米国株が底を打ったという確信が持てない。この相場には2番底、あるいは3番底というさらなる調整が潜んでいるように見える。大恐慌の再来とQEインフィニティ(無限大量的緩和)のなかで、売るのも買うのも難しい不確実性の相場環境が到来している。ドラッケンミラーは、米経済のV字回復見通しを「空想」だと述べている。

伝説的ヘッジファンド運用者のスタン・ドラッケンミラー氏は、米経済のV字回復見通しを「空想」だと述べ、株式のリスク・リターン計算はこれまでの職業人生で見た中で最悪だと語った。

ドラッケンミラー氏は12日にエコノミック・クラブ・オブ・ニューヨークが主催したオンラインイベントで、当局の景気刺激プログラムでは世界経済が見舞われている問題は解決できないと指摘。「市場では『心配ない。米金融当局の支援がある』というのがコンセンサスのようだ」が、「唯一の問題は、われわれの分析ではそれは真実ではないということだ」と述べた。

同氏はさらに、トレーダーは「非常に潤沢な」流動性が提供され、米経済の問題を解決する上で刺激策の規模は十分大きいと考えているようだが、新型コロナウイルスによる影響は長期にわたって続く公算が大きく、経営破綻が相次ぐとの見通しも示した。「自分の見方が間違っていると願うが、V字回復は空想だと考える」と付け加えた。

ドラッケンミラー氏のこうした見方は、米国が直面する暗い見通しに関してウォール街の重鎮がこれまで発した中で最も強いものの1つだ。同国では新型コロナ感染拡大で経済が停滞、信用市場が立ち往生、史上最長の強気相場が終了したにもかかわらず、米S&P500種株価指数は3月の安値から30%近く回復した。米金融当局による緊急プログラムや政府の経済対策などが背景だ。

出所:(2020年5月13日ブルームバーグ 「ドラッケンミラー氏、株のリスク・リターンは職業人生の中で最悪」)

グッゲンハイムパートナーズのCEO(最高経営責任者)スコット・マイナードは、「株式市場は明確にリーマン・ショック後の上昇トレンドの大天井を打った。次の焦点は、1930年の繰り返しになるかだ」とツイートしている。

「投資運用会社グッゲンハイム・インベストメンツのスコット・マイナードCIO(最高投資責任者)は、S&P500種株価指数の上昇は持続不可能であり、下落局面に入った際には1,200まで低下する可能性があると語った。

マイナード氏は17日のパネルで、「数週間前にリバランスを行い、債券から株式に資金を移していま様子見している投資家は、恐らくまたリバランスを考えたほうが良いだろう」と語った。S&P500種はこの先「1,500や1,600、または1,200を付ける可能性がある」という。現在の米株式相場は 「流動性のみに支えられている」との見方も示した。

(2020年4月18日 ブルームバーグ 「S&P500種、1200まで下げる可能性-グッゲンハイムのマイナード氏」)

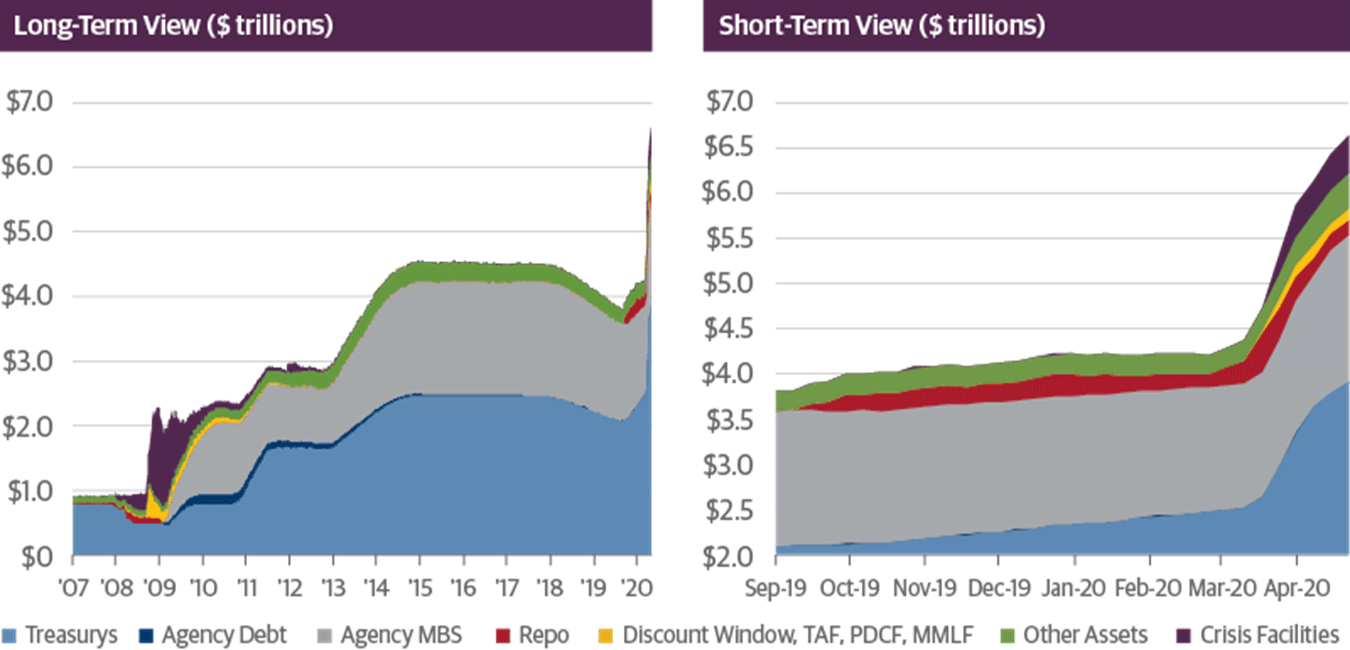

G7の中央銀行は3月に合計で1兆4,000億ドルの金融資産を購入した

私たちの中央銀行は、4月9日より前に通常と見なされていたものに戻ることはできない。ショートタームのチャートが示すように、FRB(米連邦準備制度理事会)のバランスシートはわずか約1カ月で4.5兆ドルから6.6兆ドルに拡大した。すぐに9兆ドルに達するだろう。FRBだけがこの取り組みに参加しているわけではない。

G7の中央銀行は3月に合計で1兆4,000億ドルの金融資産を購入した。この年間17兆ドルの購入量は、2009年4月に設定された以前の月間記録のほぼ5倍だ。

おそらく株が大きく上げる可能性があるとしたらQEインフィニティの初期段階である今年(2020年)で、来年(2021年)は大変な年になるだろう。

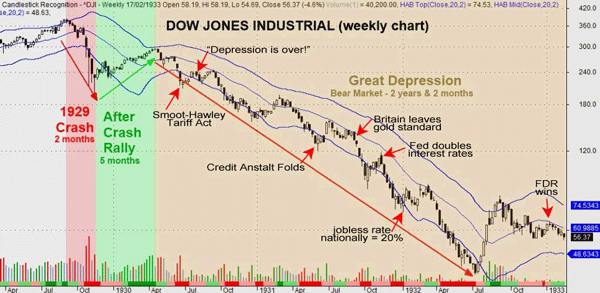

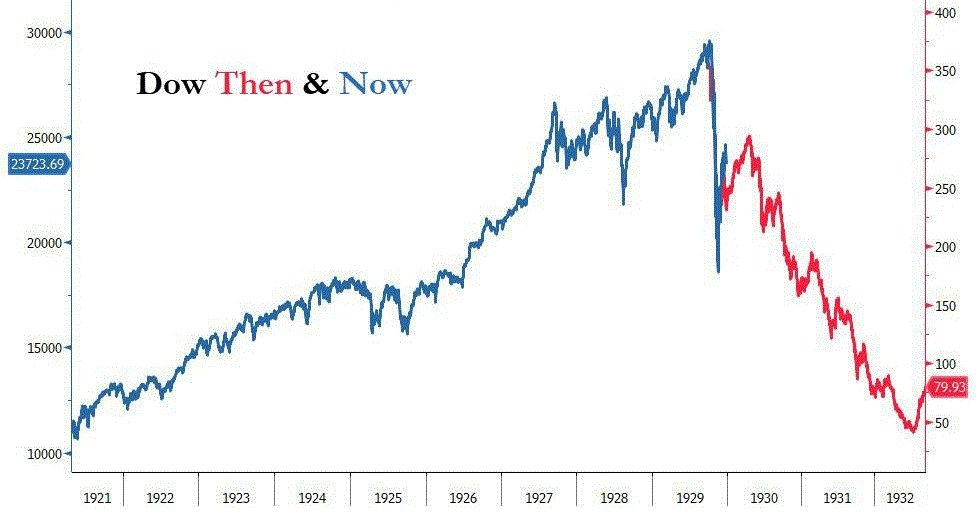

1929年の世界大恐慌後のNYダウの推移 下げ2カ月(A)⇒上げ5カ月(B)⇒下げ2年2カ月(C)

大統領選挙まではトランプ米大統領が下げを抑え込もうとするので、下げも緩慢な相場になるかもしれない。それでも10年間積み上げてきたモンスターバブルの崩壊が3割程度の下げですむわけがないと思われる。QEインフィニティという流動性が人工的に相場を支えるのは限度があるだろう。

「安定は不安定を招く。事態がよりしっかりと安定し、事態がより長く安定しているほど、危機が起きたとき、より不安定になるのだ」

ハイマン・ミンスキー(米国の経済学者、1919~96)

「安定を理想とするのは誤りだ。不安定は資本主義のドラマに必要不可欠な部分である。景気循環の下降局面には、経済を再び清潔かつ誠実なものにする役割があるからだ。下降局面を抑えようとすると上昇局面を押さえつけてしまうことになる」

ジム・グラント(米国の金融著述家、1946~)(1996年発言)

「忘れてはならないのは、過去6~8年にわたり世界中の金融政策が安定論者の助言に従ってきたことである。その結果、すでに十分な害が及んでいる。とっくに連中の影響を排除しておくべきだったのだ」(1920年代半ばから30 年代初めの金融政策について1932年発言)

フリードリヒ・ハイエク(オーストリア学派の経済学者、1899~1992)

出所:「マーク・ファーバー博士の月刊マーケットレポート」パンローリング)

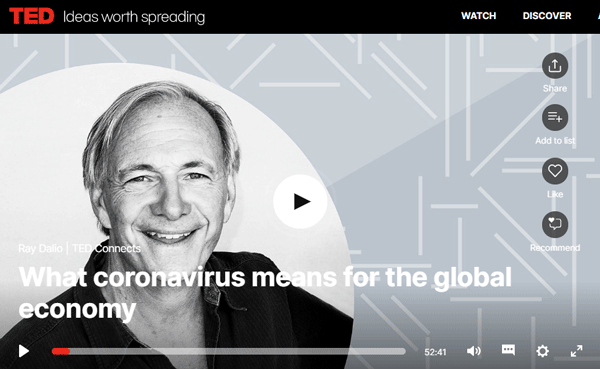

いま、世界大恐慌に向かっているのだろうか?

世界最大のヘッジファンドを率いるレイ・ダリオは現在、大恐慌が到来しているとの認識を持っている。

Q:いま、世界大恐慌に向かっているのだろうか?

A:定義次第だが答えはイエスだ。大恐慌というのは刺激的な言葉だ。そしてものすごく怖い。

大恐慌はどういう意味なのか?例えば1930年代に起きたこと。1929年から1932年には経済が急降下した。失業は2桁で、経済の落ち込みは大体10%。その状態にあるということか?答えはイエスだ。

1933年にどう対処したか?彼らがしたことは沢山のお金を刷り、政府は今と同じような政策を出してきた。利息はゼロ%、全く同じ動きだ。そしてそのお金が景気の拡大を引き起こした。

株価が戻り(直前の)最高値を超えるのにどのくらいかかるか?経済が前の最高値を超えるのにどのくらいかかるか?それは時間がかかる。今その状況にいるかと聞かれればそれはイエスだ。

歴史的に何度も経験した。それには構造的な問題がある。そうだ、これは不況ではない。これは壊れたのだ。お金と信用を作るメカニズムが壊れたのだ。

出所:レイ・ダリオ TED Connects 「コロナウイルスが世界経済に与える意味」

レイ・ダリオ TED Connects 「コロナウイルスが世界経済に与える意味」

レイ・ダリオの30分で判る経済の仕組み(日本語版)

レイ・ダリオだけではない。FRBも「資産価格は大幅に下落する可能性がある」と警鐘を鳴らしている。

FRBは15日、新型コロナウイルスのパンデミック(世界的な大流行)がさらに深刻化した場合、株式などの資産価格は「大幅に下落」する恐れがあるとして強い警戒感を示した。中でも商業用不動産市場が大きく打撃を受けるとしている。

FRBは年2回公表している金融安定性報告で、「このパンデミックが予期せぬ方向に進んだり、経済への影響がより深刻になったり、金融システムの緊張が再び高まったりした場合、資産価格は大幅に下落しやすい状態が続く」と指摘。特に商業用不動産は「パンデミック前の時点で、ファンダメンタルズに照らした価格が高かった」ためバリュエーションが低下しやすいとし、接待業や小売業への深刻な打撃にも言及した。

FRBはまた、2008年の金融危機後に導入された規制がウォール街の回復力強化に寄与したとしつつも、金融システムの脆弱(ぜいじゃく)性が引き続き新型コロナ感染拡大に伴う経済的ショックを増幅させることになったと指摘した。

報告では、ヘッジファンドの一部が「深刻な影響」を受け、そのことが市場の変調に拍車を掛けたと分析。極めて高水準のレバレッジを抱える幾つかの大手ヘッジファンドが苦境に陥れば、市場の緊張が高まった局面でマージンコール(追加証拠金の要求)に対応したり、ポートフォリオリスクを減らしたりするために多くの資産売却を迫られる可能性があるとし、「こうしたレバレッジ解消の動きが、3月の段階で金融市場の流動性低下の一因となった恐れがある」としている。

このほか、レバレッジドローンのデフォルト(債務不履行)が2月と3月に増加しており、経済動向次第では「増え続ける可能性がある」とし、レバレッジドローン市場の状況悪化は資金の貸し手や、こうしたローンの多くを担保資産として証券化されたローン担保証券(CLO)に悪いニュースとなると付け加えた。

(2020年5月16日 ブルームバーグ「FRB、資産価格「大幅に下落」と警告-パンデミック悪化なら」)

QEインフィニティ(無限大介入)で、「買いだ!買いだ!」と騒いでいるのは、リーマン・ショックも下げ相場も知らないミレニアル世代の運用者だけである。この世界で長く生き延びてきた運用者は、下の記事のようにこの相場を決して楽観的にみていない。

株価は非常に過大評価されている。数週間前にはあり得ない話だったが、今や金融界の著名投資家がそうした見方に賛同している。

米株式市場は先月、月間ベースで1987年以来の大幅上昇を見せたが、伝説的ヘッジファンド運用者のスタン・ドラッケンミラー氏は12日、株式のリスク・リターンはこれまでの職業人生で見た中で最悪だと指摘。ヘッジファンドのアパルーサ・マネジメントを率いるデービッド・テッパー氏も13日、1999年のバブルを除けば最も過大評価された状態にあると述べた。

こうした見方はウォール街の資金運用者の間で定着しつつある。著名株式投資家のビル・ミラー氏や資産家のポール・シンガー氏、ポール・チューダー・ジョーンズ氏なども市場や経済について疑問を呈している。

ミラー氏は電子メールで、「3月18日にCNBCで述べた買い好機だが、私が考えていたほど長くは続かなかった。3月23日の安値から約30%上昇した後は小休止またはある程度の調整が妥当だと考えている」と説明。S&P500種株価指数が現在の水準から4-5%下落する可能性があると予想した。

資産家のレオン・クーパーマン氏は13日に電話で、政府のコロナ対応が増税や規制強化につながると4月末の電子メールで自身が予測したことを挙げ、S&P500種は2200-2800の間に下落すると予想。これは現在の水準から最大22%下げることを意味する。

経済活動再開についてトランプ大統領に助言するグループの一員である資産家のマーク・キューバン氏は電子メールで、「株は過大評価されている」と指摘し、ドラッケンミラー氏の株に対する見方に同意すると述べた。

(2020年5月14日 ブルームバーグ 「ウォール街の重鎮、株価は過大評価と相次いで警鐘」)

この相場は一筋縄ではいかないだろう。追加のQEインフィニティや米大統領選挙に向けてプチ・バブルやリバウンドの局面があるからである。

NYダウの1929年と2020年のアナログモデル(パターン分析)

ラジオNIKKEIの『楽天証券PRESENTS 先取り★マーケットレビュー』でルービニ教授の「COVID-19の前から大きくなってきている10のリスク」を取り上げたが、教授が言うように、世界経済全体を絶望の10年間に落とし込むパーフェクトストームを引き起こす可能性が高い。ハッピーエンドとなるにはこれから訪れる大恐慌を我々が乗り切れることが前提となる。

「グローバリゼーションとファイナンシャリゼーションは、拡大が止まると死ぬ」ということが、十分に理解されていない。サメが前方に泳ぐのをやめると死ぬのと同じように、グローバリゼーションとファイナンシャリゼーションはその拡大が止まると死んでしまう。その実行可能性は拡大に依存するからだ。

ウォーレン・バフェットは金融危機のどん底で買収したゴールドマン・サックスの株式の大部分を売却した

筆者の予測通り、ウォーレン・バフェットは現金ポジションをさらに積み上げている。バフェットは金融危機のどん底で買い取ったゴールドマン・サックスの株式の大部分を売却した。15兆円近くの過去最大の現金ポジションを抱えているが、5月2日の年次株主総会でバフェットは、「私が最悪の可能性を見ているとしたら、現金ポジションはそれほど大きくない」と述べている。

以下は、「When Warren Buffett Sours on Goldman Sachs, Time to Worry」ウォーレン・バフェットがゴールドマン・サックスを嫌った…心配する時だ(2020年5月15日 ヤフーファイナンス)という記事の抜粋である。バフェットは巷で言われているような米国株式市場の応援団長ではなく、紛れもないプロの投資家である。

一部の米国の州が再開し、ウイルスに苦しむ経済を修復しようとする一方、ウォーレン・バフェットが物事は長い間、正常とは程遠いだろうと警告を発した。

バークシャー・ハサウェイが第1四半期の投資に関して規制当局に提出した書類によると、この危機は米国の永遠の楽観主義者に打撃を与え、その結果、彼は航空業界から完全に逃げ出し、今では特定の自動車株や銀行株からも逃げ出したことが分かる。これには、バークシャーが保有していたゴールドマン・サックス・グループの84%を手放したこと、JPモルガン・チェース・アンド・カンパニーの保有株の3%を削減したことが含まれていた。バフェット氏(89)は2週間前、「何も米国を止めることはできない」と誇らしげに語ったが、彼の発言を信じることができなくなっている。

バフェットは、2週間前に行われたバークシャーの総会の最中に航空会社に対して方向転換をしたことを発表したが、ゴールドマンからの退出は最新の大きな驚きだった。その投資銀行の株価は終盤の取引で2%下落し、今年に入って25%以上値下がりしている。時折、いくつかの大きなバークシャー投資の決定は、バフェットの代理人、トッド・コームズとテッド・ウェシュラーによって行われる。しかし、航空会社の売りはバフェットの決定であり、ゴールドマン株の売却も彼の指示なしには起こらないと考えるのは当然のことだろう。もちろん、第1四半期中のいつ売却したのかは正確にはわからないが、いずれにせよそれは彼らがレッドフラッグを揚げていることを意味する。

銀行という意味ではバークシャー自体は、増え続ける現金の山の上に座っている銀行のように見える。その軍資金は3月の時点で1370億ドルに達し、史上初との大きさだがバフェットはそれを費やすことを望んでいない。「私が最悪の可能性を見ているとしたら、現金ポジションはそれほど大きくない」と、億万長者は5月2日の会議中に彼の仮想リスナーに話した。確かに、世界で最も有名な投資家の一人として彼は最近あまり投資していない。

バフェットは、金融市場を浮揚させるFRBの並外れた行動は、2008年の金融危機の間に獲得したゴールドマンの株式のように、彼がいつものおいしい取引をしなかった理由の一部であると説明した。投資家はまた、まだ最悪のものを見ていないかもしれない。バフェットの行動は、彼がさらなる痛みがあるだろうと考えていることを明確に示唆している。もし彼が買いの機会を見たら、彼は買うだろう。FRBは金曜日、金融安定性報告書の中で、この公衆衛生危機が悪化すれば、資産価格は「脆弱で大幅な下落の可能性もある」と警告した。

バフェットの今後数ヶ月間の見通しが非常に暗いとしても、持ち続けるのが心地よいと思っている長期的な持ち株がいくつかある:バークシャーが大株主のアップル社、アメリカン・エキスプレス社、バンク・オブ・アメリカ社、コカコーラ社、ウェルズ・ファーゴ・アンド・カンパニーについては変わっていない。しかし、前四半期が終了してから6週間で多くのことが起こったので、この後何が起こるか誰もわからない。

バフェットは常に米国の最大の応援者かもしれないが、彼はその前に投資家であり、そのように見える。彼はまた、自分で認めるように投資家にすぎず、今後どうなるかを言うことができるのは保険当局だけである。

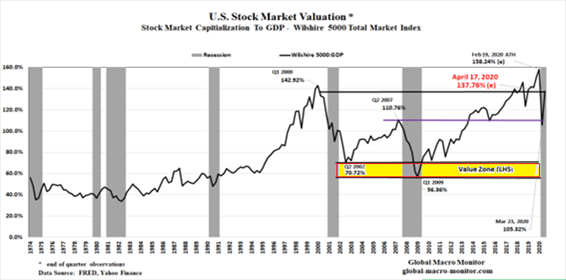

バフェット指標とバリューゾーン

※株が投資するに値する価値を生むのは、下のバフェット指標の黄色の帯のゾーン、70~50のレベルまで下落した時である。

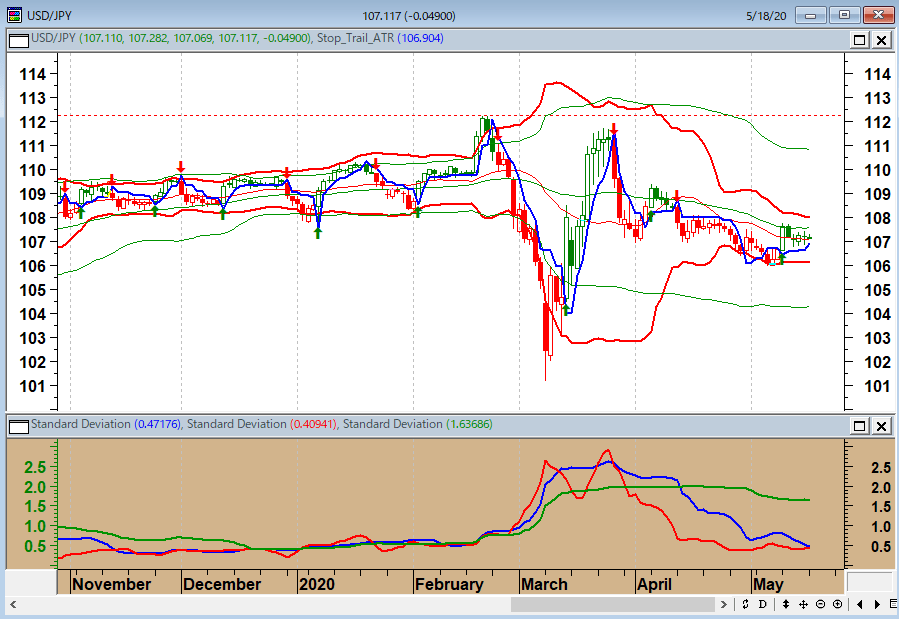

円高圧力と政治的円安

日銀の追加緩和はFED(米連邦準備制度)の総資産が日銀を抜いてしまったため、ドルが暴落したら困る米国が日銀に圧力をかけた結果であろう。外国勢がQEインフィニティによって、米国債離れの動きをみせるなか、日本だけが米国債を買っている格好となっている。いつもの対米従属の一環であり、驚くことではない。しかし、これでは、いわゆるソロスチャートは機能しない。本来、円高に振れるべきドル/円相場が、米国の政治的な要請によって円高にならないのである。

日経平均株価と同様に、ドル/円も国策管理相場になっている。動きが鈍いのも当然かもしれない。これまでと同様に、しばらくは逆張り相場がワークしそうだ。

※ソロスチャート

著名投資家のソロスが考案した分析法。 外国為替相場はマネタリーベースとの相関性が高いとの前提に立ち、2国間のマネタリーベースの比率と外為相場の値動きを比較するものです。 ソロスチャートでは、資金供給量が多ければ多いほど、その国の通貨安が進みやすいとされています。

ドル/円(日足)

ドル/円(日足)とATRチャネルと逆張りシグナル

5月20日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」:1929年の大恐慌相場が底を打つまでの動きを読む・下げ2カ月(A)⇒上げ5カ月(B)⇒下げ2年2カ月(C)

5月20日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所 チーフアナリスト)をお招きして、「2020年3月決算の見方と今後の展望」「大恐慌相場が底を打つまでの動きを読む・下げ2カ月(A)⇒上げ5カ月(B)⇒下げ2年2カ月(C)」というテーマで話をしてみた。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロード出来るので、投資の参考にしていただきたい。

5月20日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

※2020年5月28日(木)に楽天FX主催のWEBセミナーを行います。ぜひ、ご覧ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。