毎週金曜日夕方掲載

本レポートに掲載した銘柄

ローム(6963)、東京エレクトロン(8035)、ディスコ(6146)、レーザーテック(6920)

好調続く半導体デバイス市場

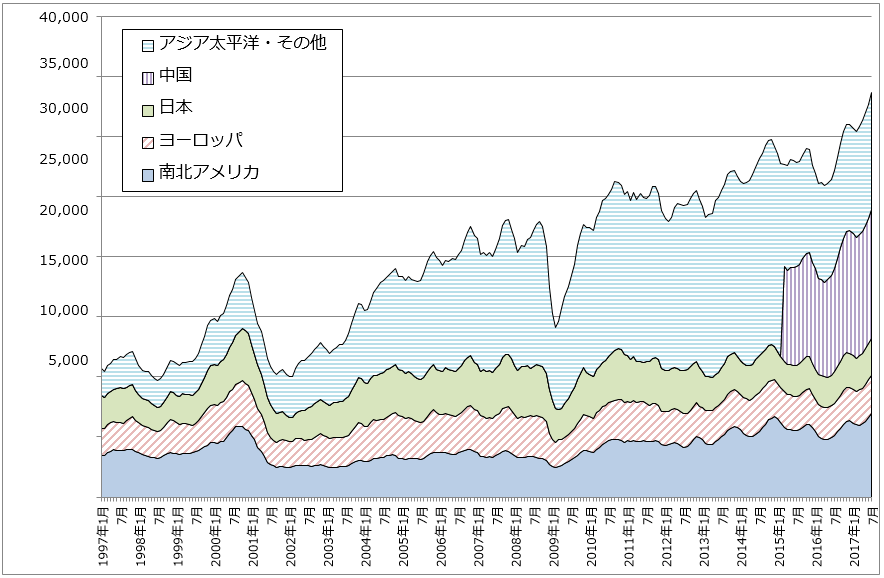

半導体デバイス市場の好調が続いています。グラフ1と表1は世界の半導体出荷額(3カ月移動平均)の推移を示したものです。7月の半導体出荷額の合計(3カ月移動平均)は前年比24.0%増と6月の前年比23.7%と比べ、ほぼ同じ増加率でした。引き続き好調な伸びが続いています。

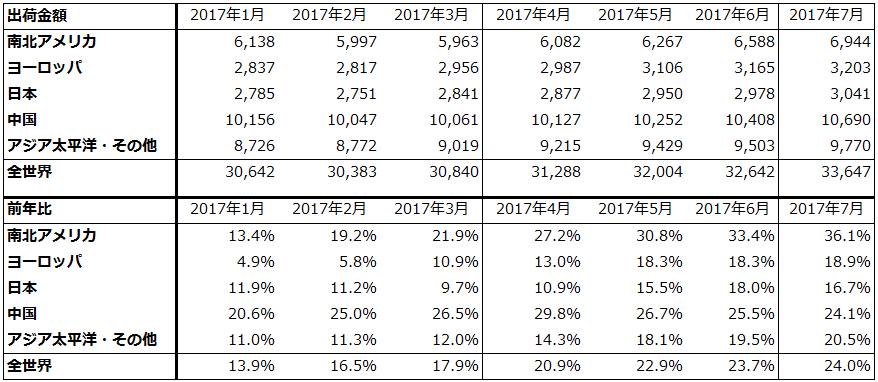

最大需要地の中国向けの伸び率が4月の29.3%増をピークに、7月が24.1%増と鈍化していますが、一方で南北アメリカ向けが7月は36.1%増と活発な動きになっています。中国を除いて各地域の伸び率が傾向的に高くなっていることもわかります。この増加には、DRAM、NAND型フラッシュメモリの市況上昇も寄与しています。

世界の半導体出荷額の伸びは、半導体の主要需要分野である、スマートフォン(スマホ)、データセンター、パソコン、タブレットPC、自動車、産業用機械、ゲームなど、さまざまな分野で活発な生産活動が行われていることを示しています。

各需要分野の先行きを見ると、当面、減少要因はなく、スマホ、パソコン、タブレットPC、ゲームについては、クリスマス商戦とiPhone8シリーズ、iPhoneⅩ(テン)の生産本格化が寄与すると思われます。自動車、産業用機器では、1台当たりの半導体搭載個数の増加が続いています。そしてデータセンターについては、個人、企業の両面でのデータ保管需要の増加に伴うSSD=NAND需要の増加と、HDDからSSDへの切り替え需要が持続しています。これらを考えると、半導体デバイスのブームは長期化する可能性があります。

もちろん、弱気な見方も出ています。ひとつには、これだけ良い景気がこれ以上続くはずがないという、言わば観念的な弱気論であり、もうひとつは仮需(多重発注)が一部で出ていることから、2000年のネットバブルになぞらえた弱気論です。ただし、前者は今のところ弱気論を証明する証拠がないこと、後者は景気が良いときには、調達を確実にするために発注側企業がある程度の二重発注を行うことがあること、半導体メーカー側が多重発注の存在を認識して注意していることから、現時点では心配するには及ばないというのが、私の意見です。

グラフ1 世界の半導体出荷額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:米SIA(半導体工業会)より楽天証券作成

表1 世界の半導体出荷額(出荷向け先別、3カ月移動平均)

出所:米SIA(半導体工業会)より楽天証券作成

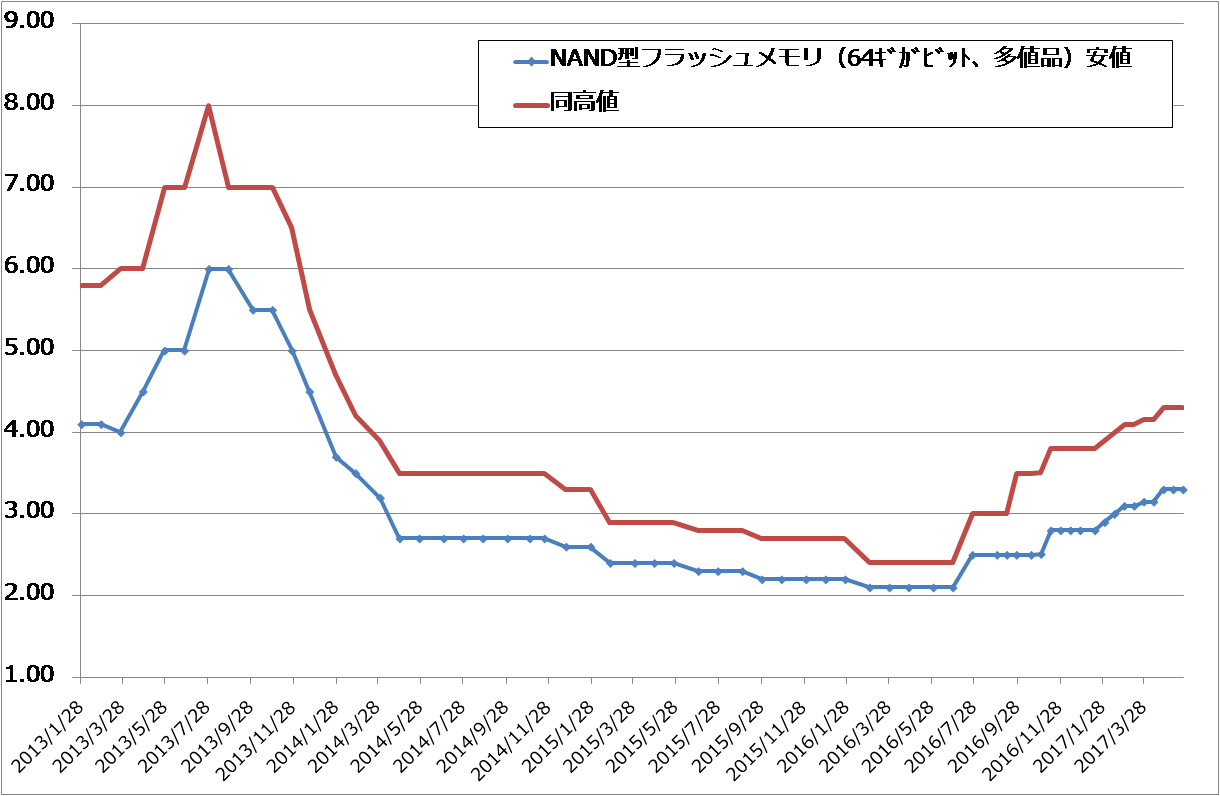

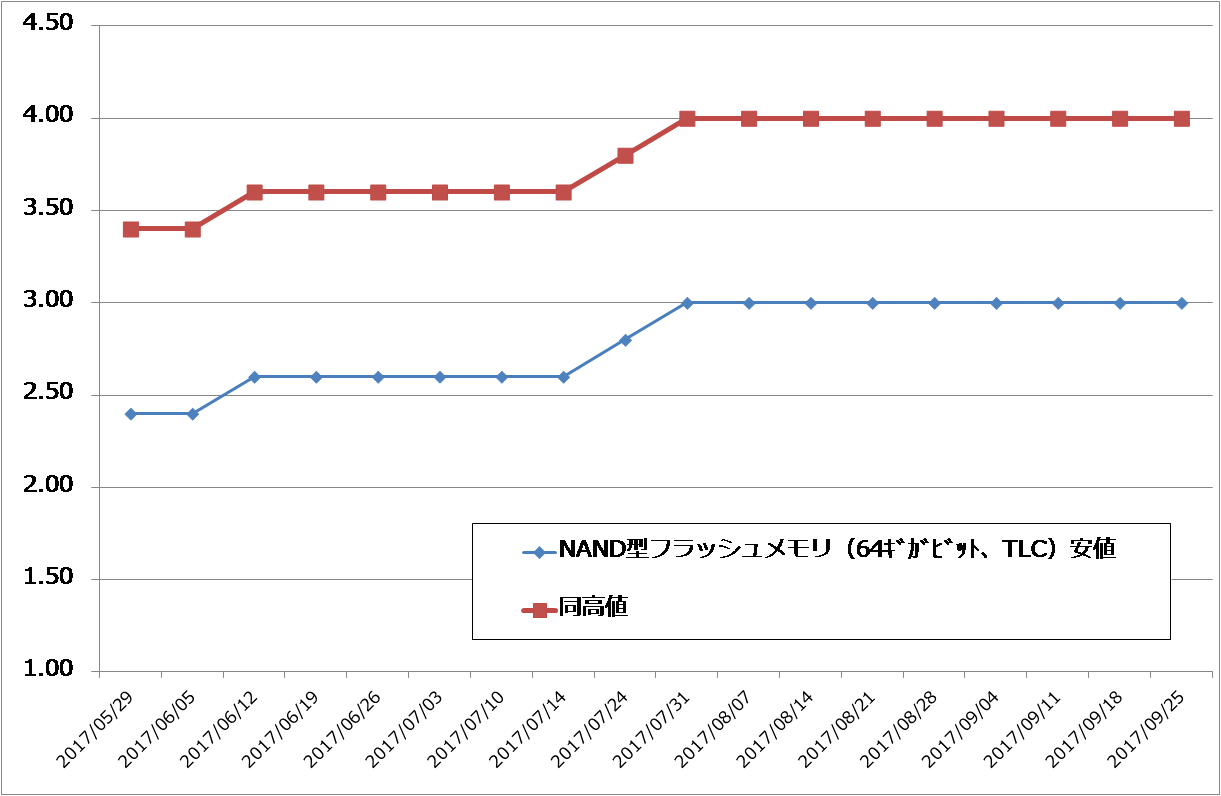

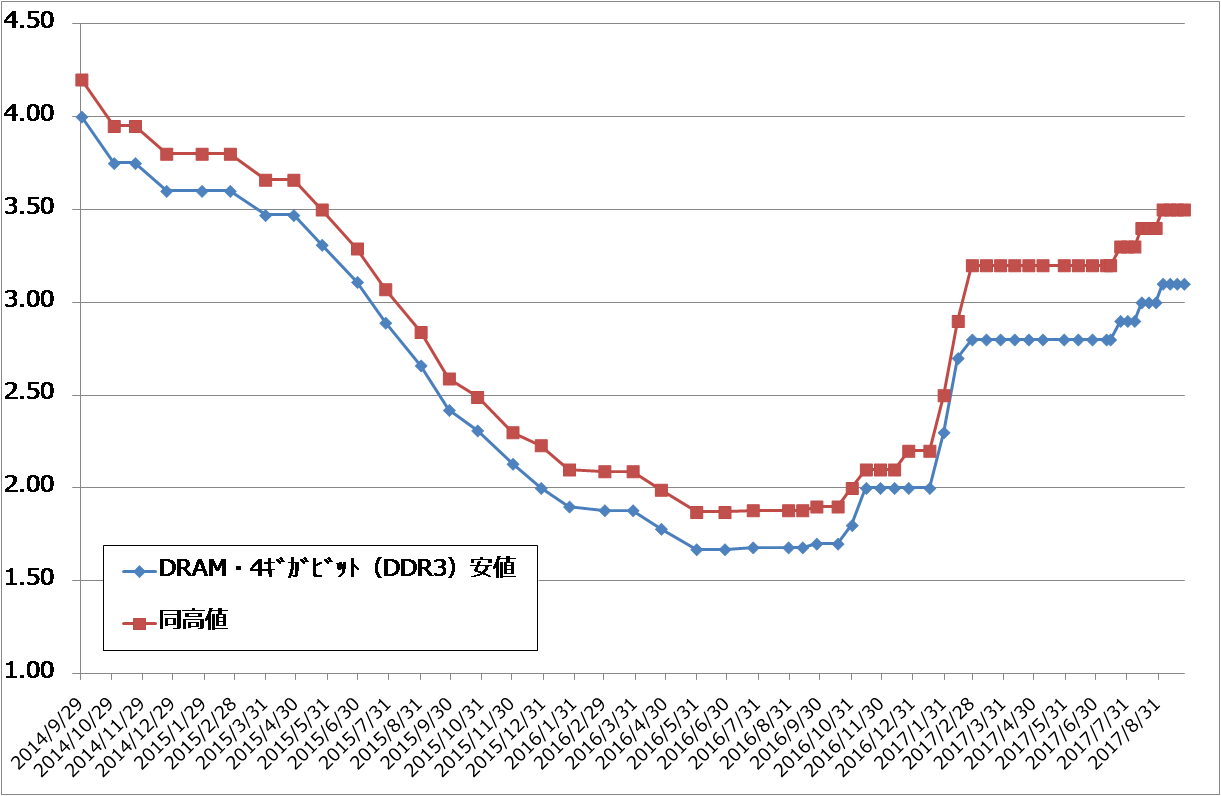

NAND市況は高止まり

メモリ市況を見ると、DRAMは断続的な上昇が続いており、NAND型フラッシュメモリは高止まりしています。DRAMについては、年末に向けたパソコン、タブレットPC、スマホの商戦に向けた需要増加と、データセンター用サーバーに搭載するDRAM需要増加が市況上昇の要因と思われます。NANDもスマホとデータセンター主軸に需要が増加していますが、DRAMに比べて供給量が増加しているため、DRAMほどの市況上昇は起きていません。

この市況上昇によって、サムスン(NANDとDRAM)、東芝(東芝メモリ、NAND)などのメモリメーカーは大きな利益を上げています。これが今回の半導体設備投資ブームの原資となっています。

従って、半導体デバイス需要(数量)が拡大し、市況が高止まり、あるいは上昇し続ける限りは、半導体設備投資も高水準な状態が続くと思われます。

グラフ2 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

TSMCの月次売上高に注目

DRAM、NAND型フラッシュメモリのブームは、需要の基調が強いため、来年になっても続いていると思われます。今後の半導体デバイス需要にとって重要なのは、ロジック半導体(パソコンやサーバーに使うCPUや、通信、自動車用などの各種制御用半導体)の需要動向です。

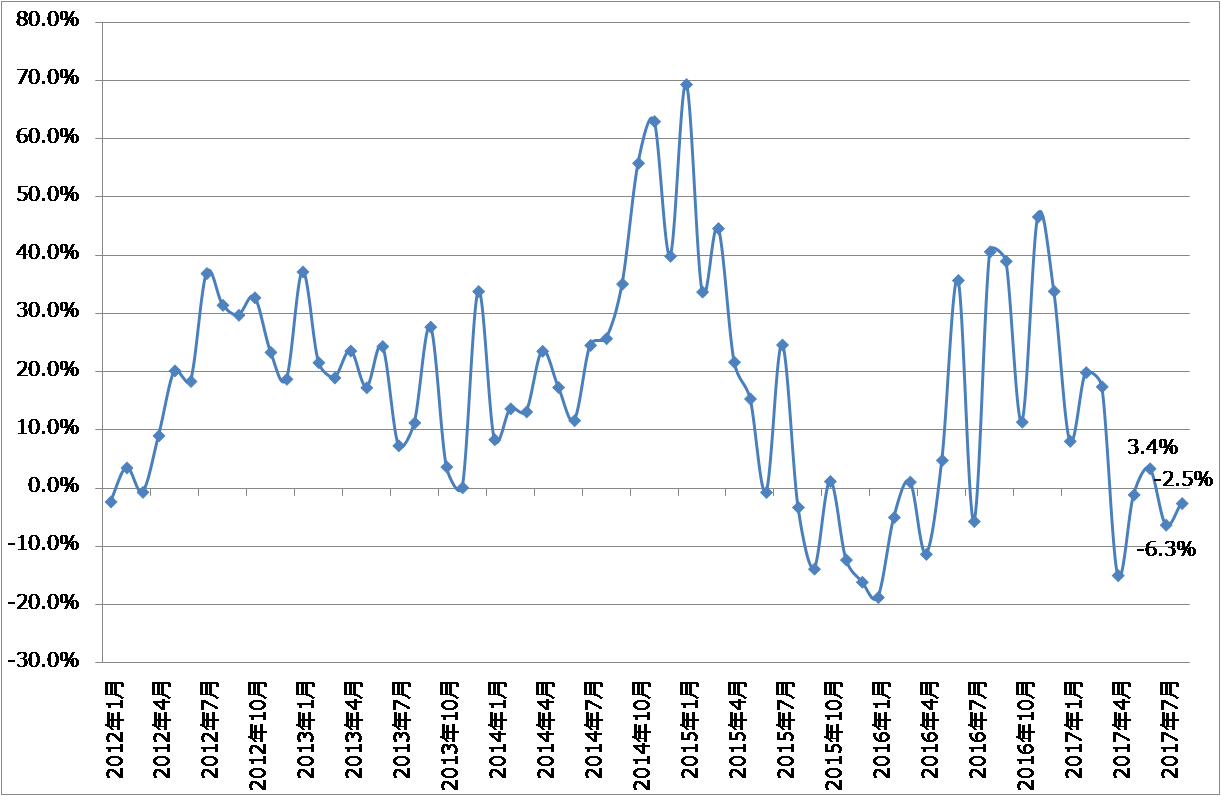

ロジック半導体の動きについて、ひとつの指標になるのが世界最大の半導体受託製造業者である台湾のTSMCの月次売上高です。TSMCはiPhone8シリーズとiPhoneⅩのCPUの生産を受託しているため、その売上動向はiPhone生産の指標にもなります。

同社の月次売上高を見ると、前年比では7月が6.3%減、8月は2.5%減と、昨年に比べ思わしくありません。ただし、8月は前月7月に比べて28.4%増収になっているため、iPhone8シリーズのためのCPU生産が始まっていると思われます。

今後のポイントは、iPhone8シリーズに加えiPhoneⅩ向けのCPU生産によって、9月以降の月次売上高がどうなるのかです。

iPhone8シリーズ、iPhoneⅩが好調なら、2018年秋の次期iPhoneの販売好調=CPU生産好調を予想させることになり、次期iPhoneのCPU生産を受託したといわれるTSMCとサムスンの設備投資増加につながる可能性があります。

従って、これから年末までのiPhone販売動向は、半導体デバイス需要だけでなく、来年の半導体設備投資をも左右する重要なものになると思われます。

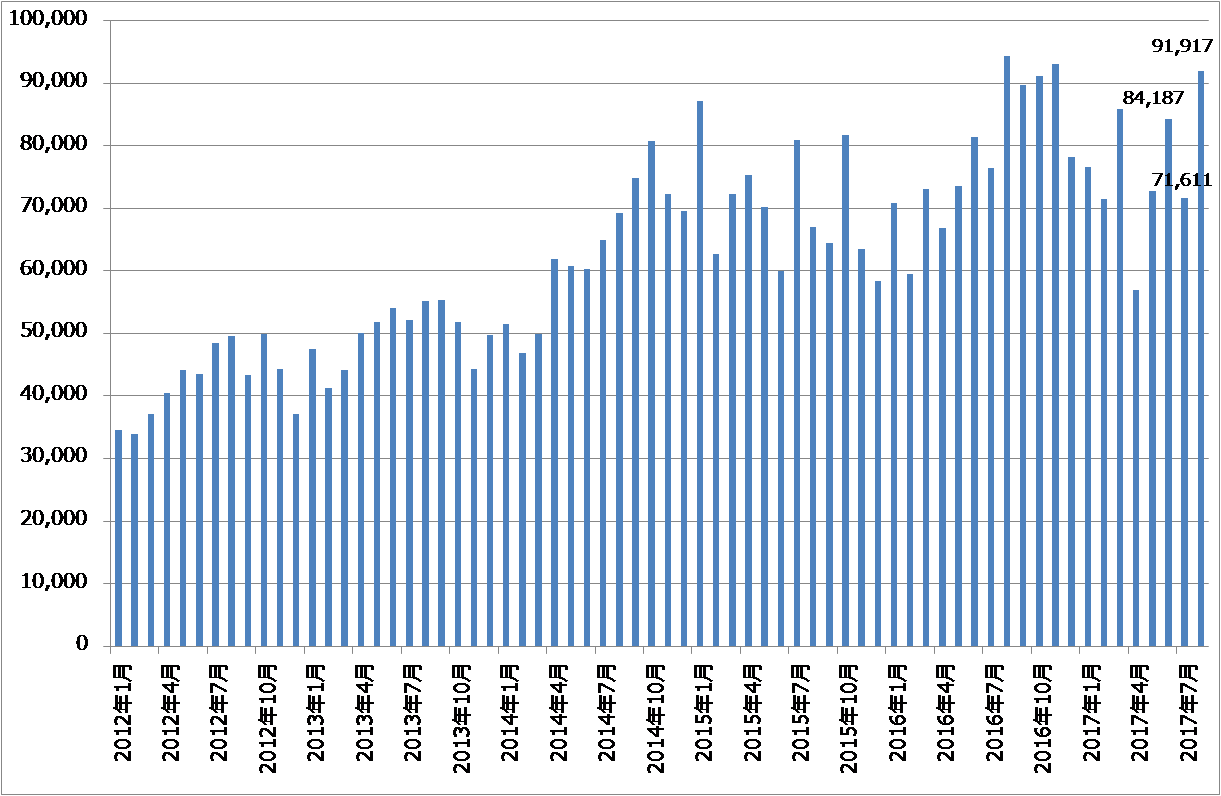

グラフ5 TSMCの月次売上高

グラフ6 TSMCの月次売上高:前年比

表2 iPhoneのCPUと製造技術、製造メーカー

半導体製造装置市場はメモリ向け中心に高水準を持続

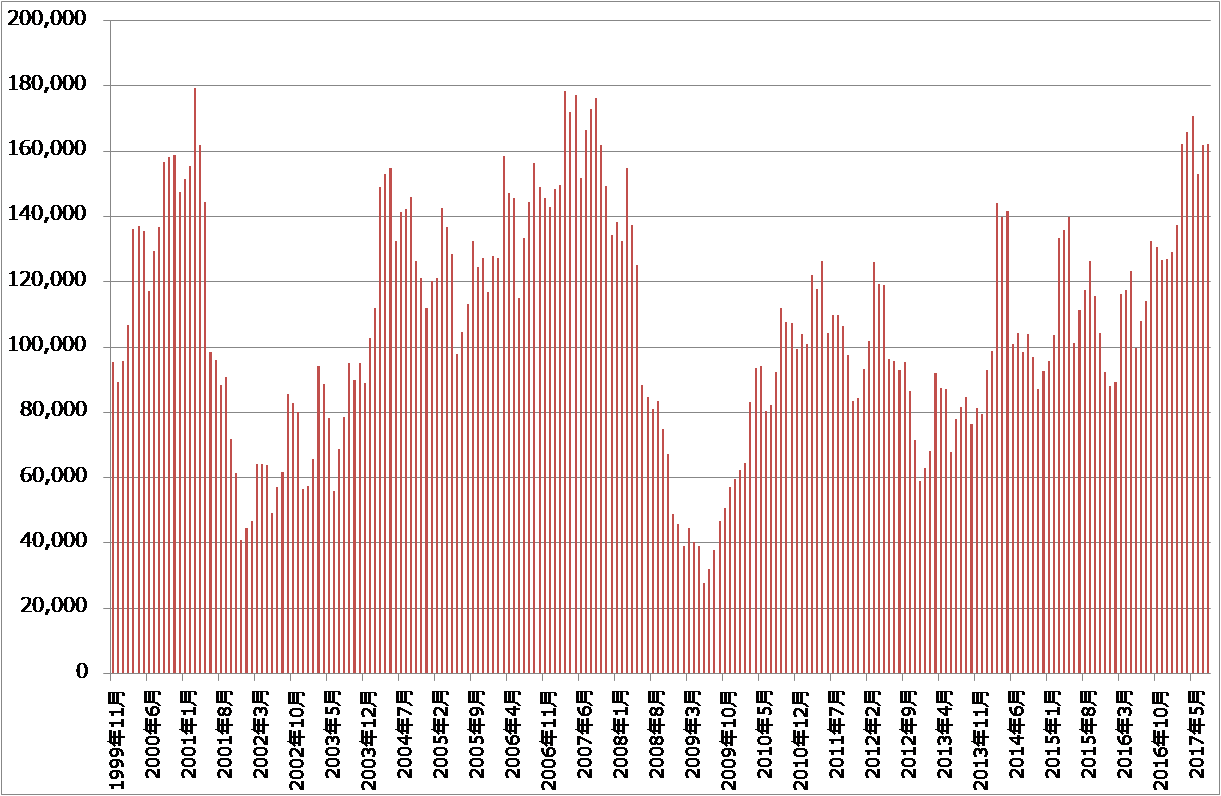

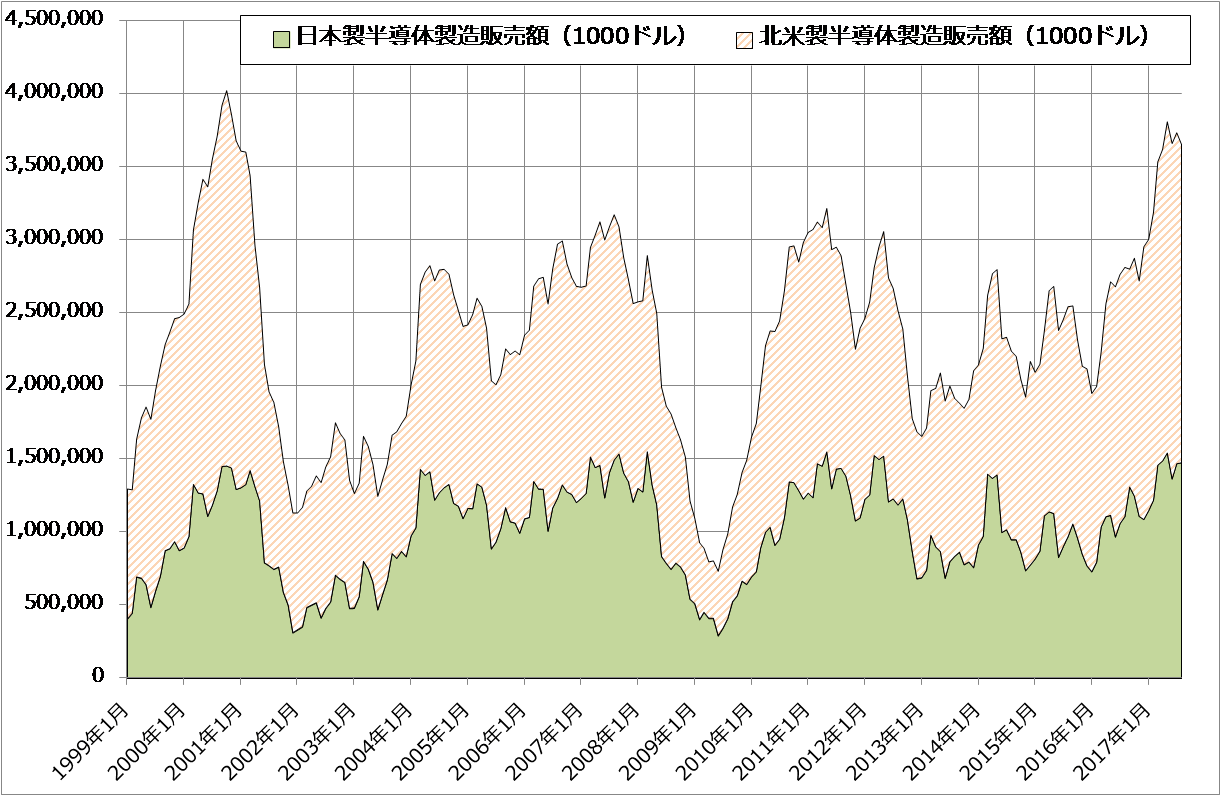

9月20日付で、日本半導体製造装置協会は8月の日本製半導体製造装置販売高(3カ月移動平均)を公表しました。それによれば、8月の販売高は1,621億2,500万円となり、前年比41.9%増、前月比0.2%増でした。グラフ7からわかるように、高い水準でいったん足踏み状態に入ったように見えます。これは北米製半導体製造装置でも同様です(グラフ8、表3、表4)。

TSMCの半導体設備投資が2017年4-6月期から減少しており、今は設備投資の牽引役がメモリ(NANDとDRAM)に偏っている状態です。これが足踏み状態の背景にあります。しかし、TSMCのようなファウンドリ(受託製造業者)であり、ロジック半導体メーカーでもある企業の設備投資が再び増え始めると、日本製、北米製ともに半導体製造装置販売高がもう一段増加すると思われます。

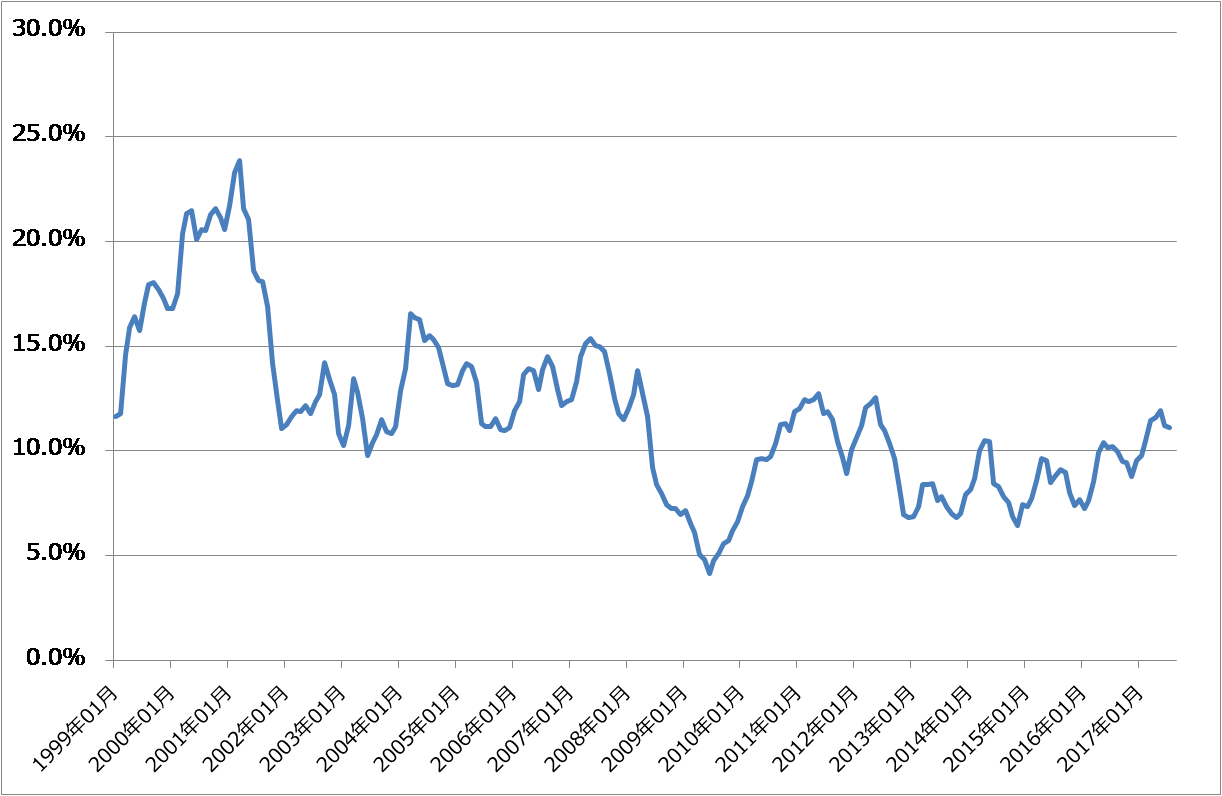

ちなみに、世界半導体出荷額と日本製と北米製半導体製造装置の合計を比べると、半導体設備投資が過熱しているようには見えません。2000年のネットバブルの時期は世界半導体出荷額の20%以上が半導体製造装置(日本製+北米製)に投資されていました。今はこの比率は10%強です。半導体製造装置販売高がもう一段増える余地はあると思われます。

また来期を展望すると、現在商談が増え始めている中国半導体メーカーへの出荷が本格的に始まると思われます。

今回の半導体デバイスブーム、半導体設備投資ブームは、波はありながらも長期ブームになるという考え方を修正する必要はないと思われます。投資対象を選ぶ必要はありますが、半導体デバイス、半導体製造装置ともに重要な投資先です。

グラフ7 日本製半導体製造装置の販売額

出所:日本半導体製造装置協会より楽天証券作成

グラフ8 日本製、北米製半導体製造装置販売額(3カ月移動平均)

注:日本製半導体製造装置販売高は月末為替レートでドルに換算

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ9 世界半導体出荷額に対する半導体製造装置販売額(日本製+北米製)の割合

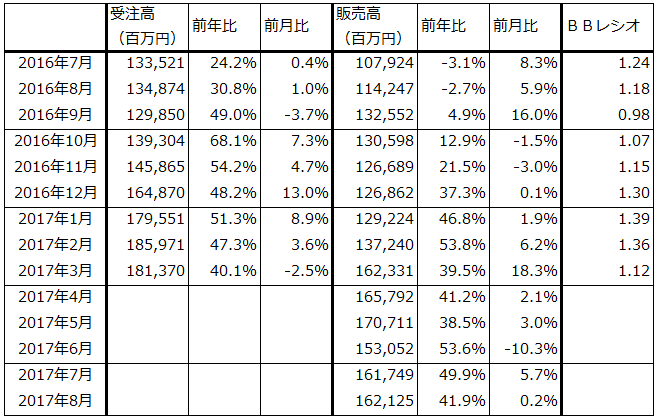

表3 日本製半導体製造装置の受注高と販売高(3カ月移動平均)

注:2017年4月より受注高とBBレシオを公表しなくなった

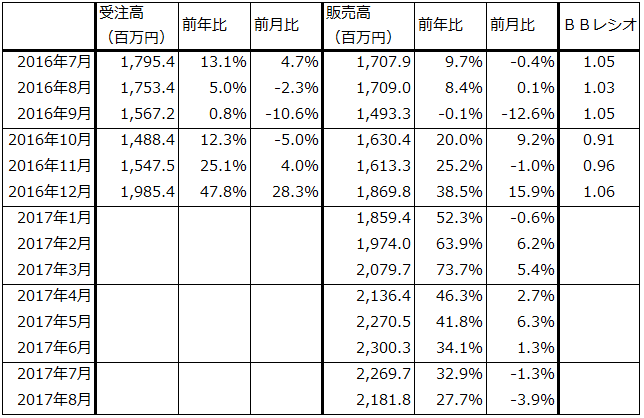

表4 北米製半導体製造装置の受注高と販売高(3カ月移動平均)

出所:SEMIより楽天証券作成

注目銘柄

今回は、半導体デバイスメーカーとしてローム、半導体製造装置メーカーとして東京エレクトロン、ディスコ、レーザーテックを取り上げます。

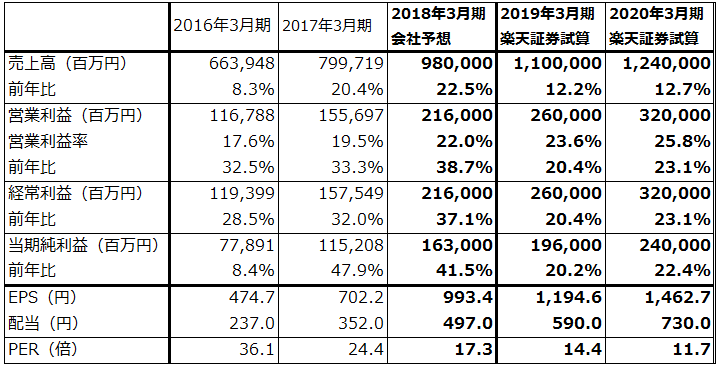

ローム

ロームは、日本では大手の半導体メーカーであり、東芝メモリ、ソニー、ルネサスエレクトロニクスに次ぐ規模です。世界的には車載用半導体の世界ランキングで10位(2016年)の会社です。各種LSI(集積回路)だけでなく、トランジスタ、ダイオードなどのディスクリート半導体(表6の半導体素子)も手掛けています。

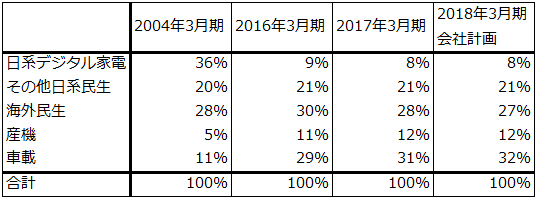

もともとは日系家電メーカー向けのLSIやディスクリート半導体の売上構成が大きかった会社です(表8)。それが日系家電メーカーの衰退とともにビジネスを失っていき、一時期業績悪化に陥っていました。これを北米、中国のスマホメーカー(表8の海外民生)、産業機械メーカー(工作機械など)、車載(自動車、自動車部品メーカー)向けにシフトした結果、再成長することができるようになりました。

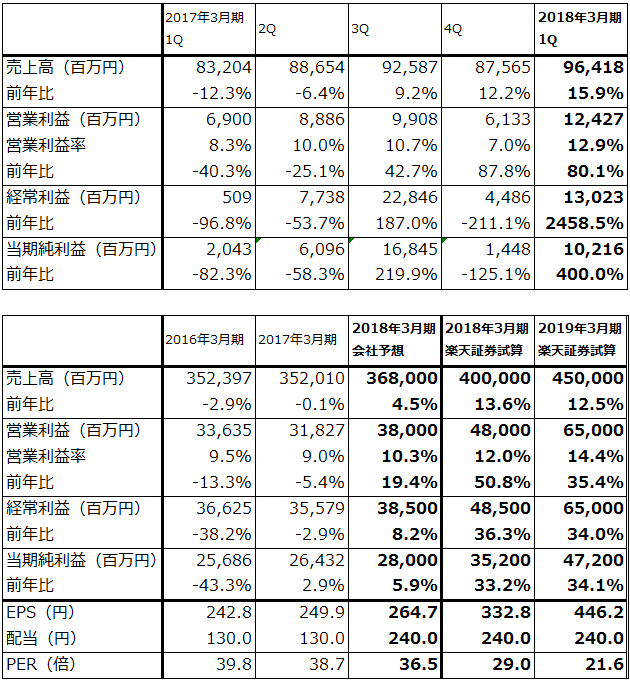

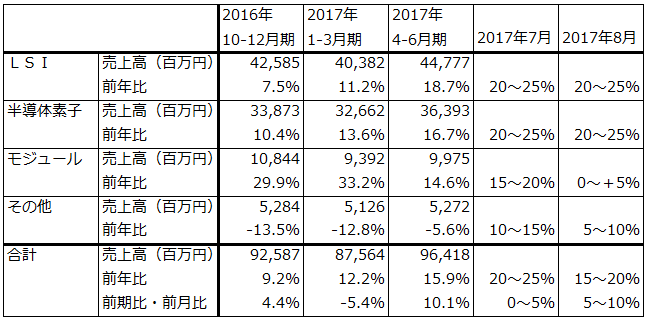

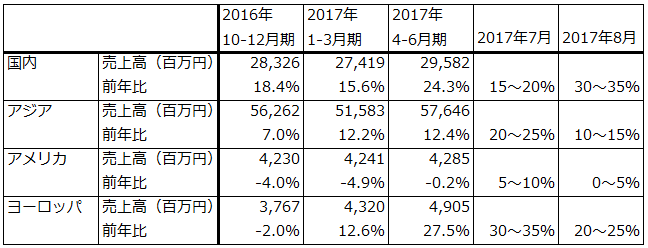

足元の販売は好調です。スマホ、車載向けなど多くの分野が伸びています。ロームは製品別、地域別の月次売上高前年比の速報をウェブサイト上に開示しています。それによると、全社売上高の前年比は7月が20~25%増、8月は同15~20%増となっています(表6、表7)。今1Q(第1四半期: 4-6月)の全社売上高は前年比15.9%増なので8月までは伸び率が高くなっています。また、2018年3月期会社予想売上高は前年比4.5%増ですが、それに比べてかなり高い伸びが続いています。

この伸びが続けば、控えめに試算しても、今期業績は会社予想に対して大きく上方修正される可能性があります。私の試算では、今期営業利益は会社予想の380億円(前年比19.4%増)に対して100億円程度上乗せされて480億円程度になる可能性があります。また、来期も順調に業績が伸びると予想されます。

会社予想ベースの今期予想PER(株価収益率)は30倍以上になっていますが、上方修正の可能性と成長性を考慮すると投資妙味を感じます。株価は当面1万2,000円前後への上昇が期待されます。

表5 ロームの業績

出所:会社資料より楽天証券作成

表6 ロームのセグメント別売上高と前年比

出所:会社資料より楽天証券作成

表7 ロームの地域別売上高と前年比

出所:会社資料より楽天証券作成

表8 ロームの業種別売上構成比

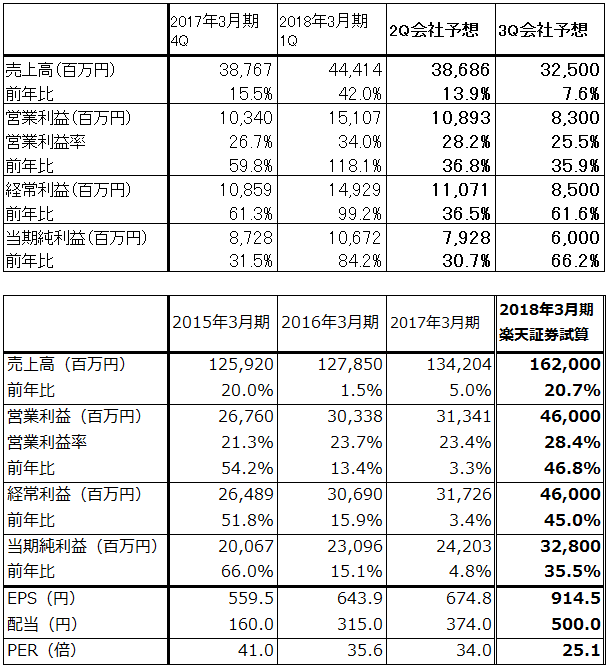

東京エレクトロン

前述の日本製半導体製造装置販売高における東京エレクトロンのシェアは約半分と思われます。これを考えると、東京エレクトロンの今上期は、8月になってやや足踏み感はあるものの順調に成長していると思われます。今下期については、メモリ投資が高水準を維持し続けると予想されます。加えて、前述の通り新型iPhoneの販売動向が好調であれば、それがロジック投資増加の引き金となって、業績見通し上方修正の可能性も出てきます。10月31日に決算説明会があるため、会社側が下期をどう見ているのか、注目されます。

会社予想ベースで今期予想PERは17倍です。引き続き投資妙味を感じます。株価は2万円台への上昇が期待されます。

表9 東京エレクトロンの業績

出所:会社資料より楽天証券作成

ディスコ

9月15日に開催されたディスコのミッド・クォーターアップデートでは、会社側から業績堅調が報告されました。今1Qのダイサー(回路を描いたシリコンウェハをチップに切り出す)、グラインダー(シリコンウェハの底面を平らに削る)の受注と売上高が大きかったため、2Q(第2四半期:7-9月期)のダイサー、グラインダーの受注と売上高は会社予想では1Q比で減少する見通しになっており、今のところ予想通りの展開です。ただし、顧客である半導体工場の稼働率が高くなっているため、消耗品(ダイサー、グラインダーの刃<ブレード>)の売り上げが順調です。

また、10月以降の受注が当初想定していたよりも上振れする可能性があります。

発注先として大きいのはメモリメーカー、中国半導体メーカーですが、下期はTSMCなどのファウンドリやロジック半導体メーカーが加わる可能性があります。これは前述のように新型iPhoneの販売動向に左右されると思われます。加えて、顧客半導体工場の稼働率上昇が続けば、ダイサー、グラインダーの受注も再び上向きになる可能性もあります。

引き続き投資妙味を感じます。2万5,000円以上の株価もありうると思われます。

表10 ディスコの業績

注:発行済み株数は自己株式を除いたもの

出所:会社資料より楽天証券作成注:発行済み株数は自己株式を除いたもの

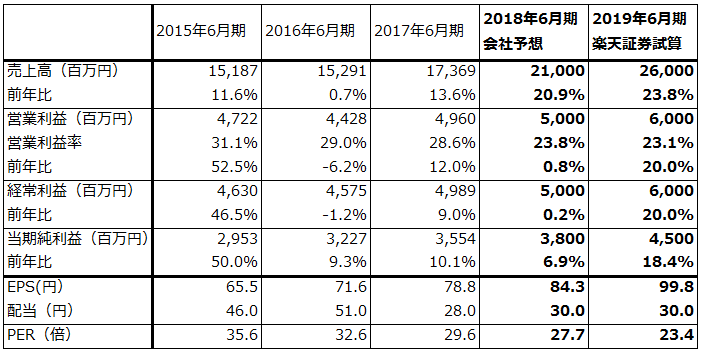

レーザーテック

レーザーテックの今期(2018年6月期)で最も注目されるのが、会社予想受注高の大きさです。2017年6月期受注高は254億円(前年比66.0%増)と好調でしたが、会社予想では2018年6月期はさらに増加して400億円(57.4%増)になる見込みです。この中でも半導体関連装置は2017年6月期192億円(前年比77.7%増)から2018年6月期会社予想322億円(67.4%増)になるとされています。

この大きな受注の中身の詳細を会社側はコメントしていませんが、この中にEUV(極端紫外線)マスクブランクス検査装置、CMOSイメージセンサ検査装置などのすでに公表された新製品とともに、まったく新しい新製品が含まれている模様です。この新製品の研究開発費負担によって今期営業利益は横ばいになる見通しです。

未発表の新製品の大型受注は、2020年6月期以降に業績に貢献するもようです。それまでは研究開発費が負担になると思われます。ただし、それ以外のマスク検査装置、マスクプランクス検査装置などの製品も増える可能性があるため、来期は2ケタ増益になる可能性があります。特に、2018年の7ナノ半導体の量産開始に伴い、EUV露光装置が普及する過程で、EUVマスクブランクス検査装置(現在1台約40億円)の需要が大きくなると思われます。

また、地域別には中国向けに期待できそうです。最先端製品ではありませんが、中国半導体メーカー向けは数量的に期待できると思われます。

レーザーテックは半導体関連の検査装置主体の会社であり、新しい半導体プロセスの波が来ると受注が増える傾向があります。その意味で1年以上の長期投資の対象と思われます。株価は1年以上の期間で3,000円以上がありうると思われます。

表11 レーザーテックの業績

注:当期純利益は親会社の所有者に帰属する当期純利益

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ローム(6963)、東京エレクトロン(8035)、ディスコ(6146)、レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。