日本銀行の金融政策決定会合が4月27日に開催され、翌28日には「経済・物価情勢の展望(2020年4月)」(全文。以下、展望レポート)が公表されました。最近の株価の戻り基調とは裏腹に、これまでに類を見ない金融緩和策が打ち出され、先行きの見通しも強い警戒感が示されました。新型コロナウイルスの影響を金融当局はどのように見ているのか、公表資料を読み解きながら、確認したいと思います。

前提条件は年後半からのV字回復

新型コロナウイルスについては、まだまだ未知の部分が多く、ワクチンや治療薬の開発成否・開発時期、感染の収束時期など、全面的な経済活動の再開に関わる要素も、現時点では確たることは分からないという状況にあります。

日本銀行の展望レポートでは、「やや長い目でみた経済の見通しについては、後述するように、きわめて不確実性が大きいが、今回の見通しにおいては、感染症拡大の経済への影響が、世界的にみて、本年後半にかけて和らいでいくことを想定している。」と言及したうえで、「IMFの世界経済見通し(2020年4月)の標準シナリオでは、感染症の世界的な流行が2020年後半には収束に向かい、各国・地域で実施されている感染拡大防止策も徐々に解除に向かうことを前提としている。本経済・物価見通しでも、概ね同様の考え方である。」としています。

何らかの前提条件を置かなければ、経済の分析はできませんし、日本銀行として新型コロナウイルスについて独自の知見がある訳でもない。そこで、IMF(国際通貨基金)の世界経済見通し(World Economic Outlook:WEO)のシナリオを前提にしようということです。

WEOには毎回、副題がついていますが、2020年4月は「The Great Lockdown」です。

WEOは、IMF職員や各国の省庁・中央銀行からIMFに出向したエコノミストが作成しています。経済統計の分析だけではなく、予測の前提となる税制改正や主要な政策などについて各国にヒアリングしていますので、今回のWEOの作成にあたっても、各国の新型コロナ対策や見通しを踏まえたものと見て良いでしょう。

まずは自粛要請や外出制限、都市封鎖で感染拡大を防ぎ、その間に医療・検査体制を整えて、少しずつ社会・経済活動を再開させるという戦略を取っている国が多いので、それを前提にした予測になっています。

WEOの標準シナリオでは、世界経済の実質GDP(国内総生産)成長率は、2020年は▲3.0%、2021年は+5.8%。日本については、2020年▲5.2%、2021年+3.0%と予想しています。

先進国、新興国・発展途上国別に時系列でみると、2019年1-3月期を100として、先進国の経済が元の水準に戻るのは2021年10-12月期、新興国・発展途上国は2020年7-9月期には2019年1-3月期の水準を上回ると予想しています。新興国・発展途上国の回復が早いのは、中国での感染収束、経済活動再開が寄与すると見ているようです。

▼IMFによる四半期別の見通し(2019年第1四半期=100)

悲観的なシナリオは?

この見通しでもリーマン・ショック以上のショックですが、WEOではより悲観的なシナリオの場合の試算もしています。

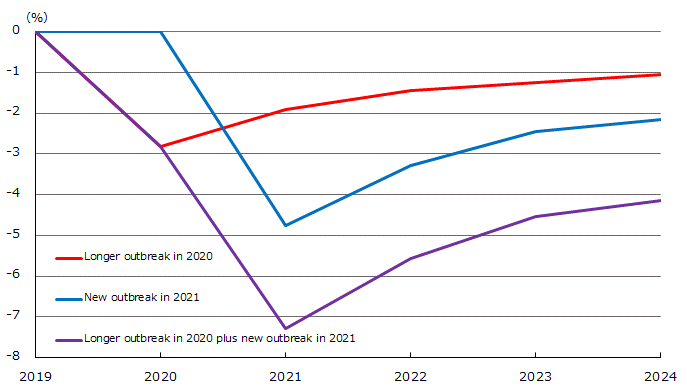

▼IMFによる世界経済の実質GDP(2019年比)の試算(リスクシナリオ)

グラフの赤い線は2020年の前半で感染が収束せず長期化した場合の試算、青い線は2021年に再流行した場合の試算、紫の線はそのふたつの合わせ技、つまり、感染流行が2020年で収まらず、2021年になっても続く場合の試算です。

2020年の感染が長期化した場合(赤い線)、世界経済は2024年になっても、2019年よりも1%程度縮小したまま、最も悲観的なシナリオの場合(紫の線)では、4%以上縮小したままということになります。

危機時の経済予測は難しい

経済が急速に悪化すると経済予測は急速に難易度が増します。というのも、通常の経済予測では、実体経済を中心に分析しますが、実体経済の変調だけではなく、金融面にまで波及すると、資金繰りの悪化による倒産や格付けの悪化、債券のデフォルトといった非線形なショックが生じるからです。

今のところ、金融面には深刻なショックは生じていませんが、海外では航空会社が倒産する事例が出てきていますし、原油の過剰供給と需要急減による逆オイルショックがジャンク債や産油国のソブリンリスクを急速に高めています。世界的な貿易量の減少や活動制限の影響も大きく、IMFが4月に公表した「Global Financial Stability Report」でも警戒を強めています。

日本銀行が公表した2020年度の実質経済成長率の見通し(政策委員の大勢見通し)は、▲3.0~▲5.0%。IMFが年ベースで▲5.2%と予測しているので、それと大差ない見通しと言えます。

もっとも、先行きの見通しについては、展望レポートで、「先行きについては、感染症の拡大が収束する時期や内外経済に与える影響の大きさによって変わり得るため、不透明感がきわめて強い。」、「金融システムの安定性が維持されるもとで金融仲介機能が円滑に発揮されることなどを前提としている」、「そうした前提には大きな不確実性がある。」としています。

全力の資金繰り支援

日本銀行は半年に一度、4月と10月に「金融システムレポート」を公表し、金融機関の経営状況やリスク管理の状況、⾦融システムの安定性評価と今後の課題などについて言及してきました。

これまでも、金融機関の収益性が低いことや、低金利を背景にリスクに見合わない融資や投資が増えていることについて警戒感を表してきましたが、2020年4月の分析では、国内外の景気悪化に伴う信用コストへの増加リスク、⾦融市場の⼤幅な調整に伴う有価証券投資関連損益の悪化リスク、外貨資⾦市場のタイト化に伴う外貨調達の不安定化リスクについて、分析しています。

リーマン・ショック時と同程度と仮定したストレステストでも、全体としてみれば、当時よりも高い自己資本を維持できるとみていますが、一方で、「今次局⾯では、ストレスの原因事象やその波及経路がリーマン・ショック時とは⼤きく異なっており、現時点では、今後の実体経済の落ち込み幅やその持続期間についての不確実性がきわめて⼤きいほか、⾦融市場の調整スピードの⾯では総じて本テストの想定を上回っている。」としています。

実体経済からの落ち込みが金融面に波及する経路、金融市場のショックが金融機関経営にダメージを与える経路、そうした金融面のショックが実体経済に波及する経路など複合的な要因があるので、結局のところ、どうなるのかよく分からないというのが本音でしょう。

こうした状況を受けて、金融政策決定会合では3月に引き続き、資金繰り支援が打ち出されています。

国債の購入上限を事実上撤廃したことが大きく報じられましたが、これまでも80兆円をめどとしていた買い入れ枠を大きく余らせていたので、今すぐ国債購入額が大幅に増加するということではありません。

むしろ、国債を大量に購入するとなれば、新型コロナウイルスの収束が後ズレした場合、政府が各種の支援策を実施するにも資金不足ということになりかねませんので、今後の状況次第ということになります。

イールドカーブコントロール(YCC)は継続しているので、国債金利を見ながら購入していくという方針がより明確になったという見方をすることができます。その場合、新型コロナウイルスが短期間で収束すれば、日本銀行のバランスシート拡大に歯止めをかける一助になるかもしれません。

注目すべきは、社債・CPの買入れ増額と新型コロナ対応金融支援特別オペの拡充というより直接的な資金繰り支援です。

日本銀行の政策は、物価を安定させるための金融政策と決済の安定を維持するための信用秩序維持政策が両輪です。これまで、物価目標2%や日本銀行のバランスシート拡大といった金融政策が注目されてきた一方、世間的には、決済の注目度は低かったというのが実情だと思います。

IMFも日本銀行も明らかに危機対応モードに移行しています。そうした状況と個人の資産運用の整合性をどう図るか。かつてない慎重さが求められる局面だと言えるでしょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。