毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)

特集1:半導体、電子部品セクターのフォローアップ

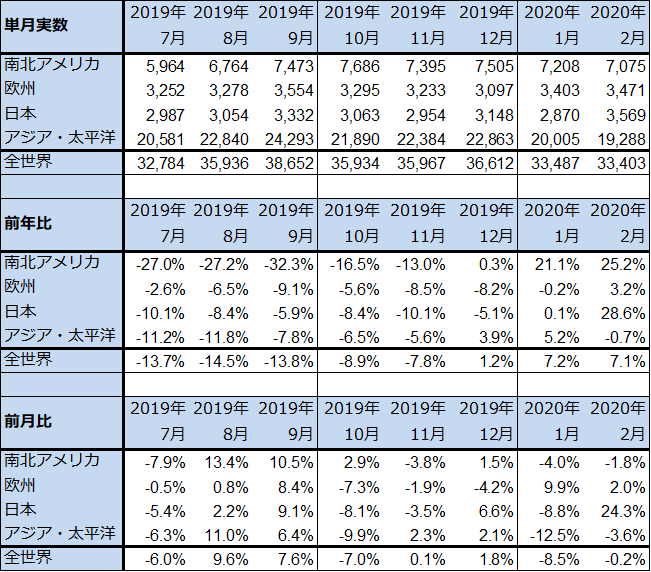

1.2020年2月の世界半導体出荷金額は前年比7.1%増、前月比0.2%減

今回は、3月決算シーズンを前に、半導体、電子部品セクターの現状を統計と市況を通して確認したいと思います。決算レポートではディスコを取り上げます。

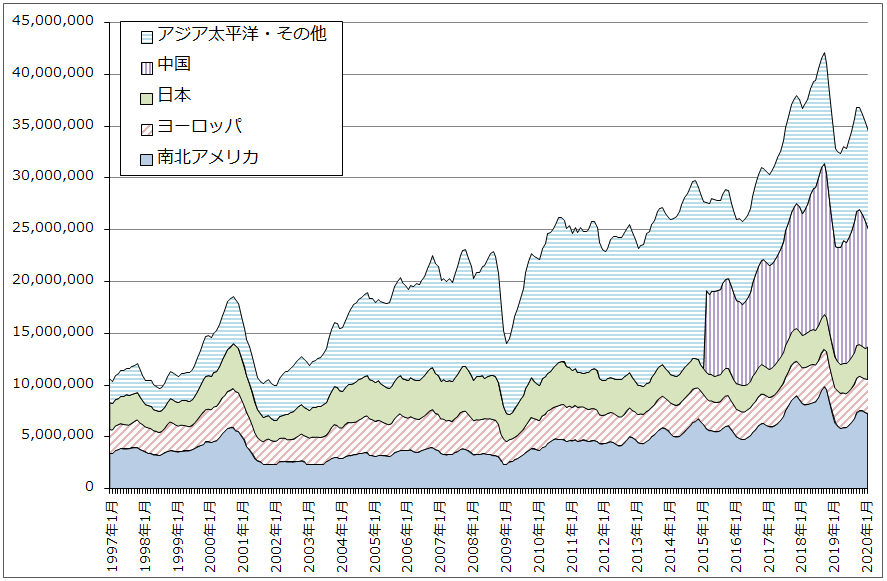

まず、世界半導体出荷金額の動きからです。2020年2月の世界半導体出荷金額(単月)は334億300万ドル(前年比7.1%増、前月比0.2%減)となりました。季節的には1月、2月は正月明け、春節と営業日が減る要因があるため、単月出荷額は普通10-12月期に比べ減少します。ただし、世界半導体出荷金額(3カ月移動平均)のグラフを見ると、2月は再成長の途上ではあるものの、やや調整気味という感じがします。後述するように、スマートフォン用、パソコン用CPUの生産はかなり高水準と思われますが、ディスクリート半導体も併せて考えると、新型コロナウイルス感染症の世界的拡大に伴って、スマホ、パソコンのサプライチェーンに支障が生じている影響が半導体市場にもやや出ているように思われます。

今後の焦点は、まず、4月以降のパソコン、特にインテルのCore i7クラスのCPUを搭載し、メモリ容量が大きく(8Gバイト以上)、HDDに代わってSSD(NAND型フラッシュメモリを使った記録媒体)を搭載した高性能パソコンがどの程度生産されて売れるかです。新型コロナウイルスによって世界のハイテク経済における優先順位が変化しました。新型コロナウイルス以前はハイテク経済上の最優先課題は、5Gスマホを出来るだけ作って売ることでした。しかし、新型コロナウイルス禍の中では、在宅勤務のために会社の情報システムに接続して十分使える高性能パソコンを、可能な限り作って売ることが最優先課題となっています。同時に、小学生から大学生までの在宅学習に使うパソコンにも大きな需要が期待できます。

5Gは2番目の課題ですが、使い方も変化する可能性があります。5Gを使って動画やゲームを楽しむのは2番目の目的で、5G回線を使って会社や学校の情報システムと自宅のパソコンを高速接続することが当面の目的となる可能性があります。

後述するように、台湾の世界最大の半導体受託製造メーカー、TSMCの2020年12月期1Q決算(2020年1-3月期)の売上高は前年比42.0%増の大幅増収となりました。5Gスマホ向けの7ナノCPUだけでなく、データセンター向けサーバー用の高性能CPUやパソコン向け7ナノCPU(AMDがTSMCに生産委託している)も増えたもようです。

今後の問題は4月以降高性能パソコンと5Gスマホが順調に生産されて売れるかです。私は、在宅勤務と在宅学習で使う高性能パソコンの需要が全世界的に発生しており、5Gはまず仕事用、学習用の高速回線として使われる可能性があるため、高性能パソコンと5Gスマホが今春以降好調に売れる可能性は高いと考えています。ただし、生産体制が整うかどうか、注視する必要があります。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2,015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

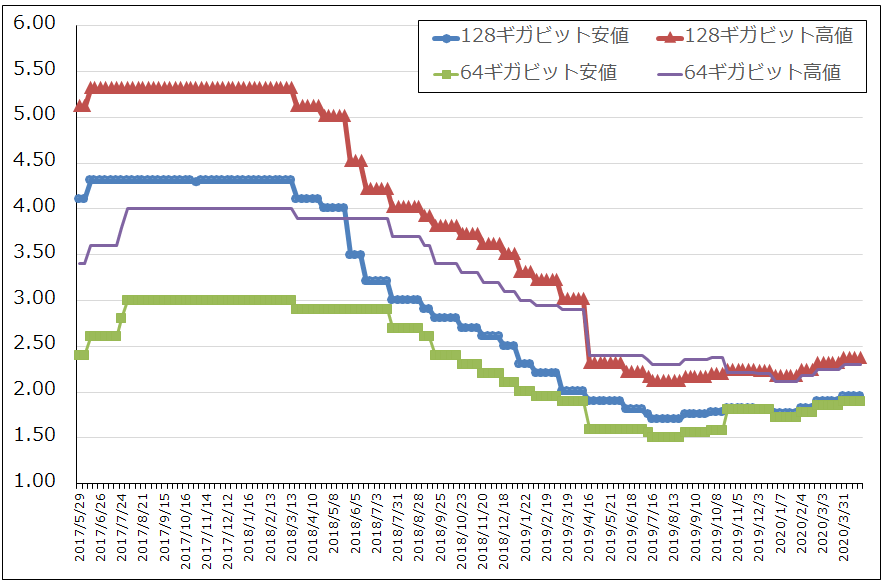

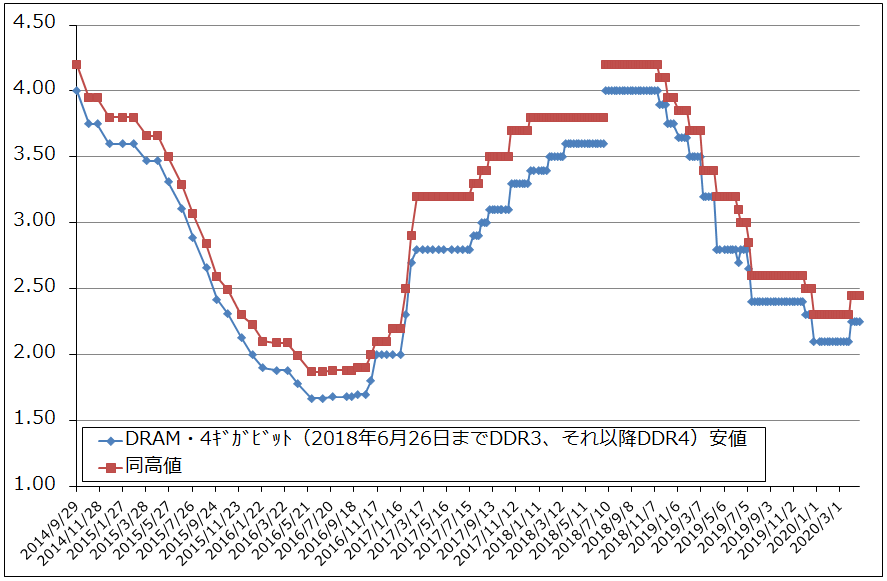

2.メモリ市況は堅調な動きが続く

NAND型フラッシュメモリとDRAMの大口価格は堅調な動きが続いています。NAND型フラッシュメモリの大口価格は3月下旬に一旦上昇に転じてから横ばいの状況が続いています。DRAMの大口価格は2月上旬に上昇に転じた後緩やかな上昇が続いています。

今後を展望すると、NANDについては、5Gスマホの生産増加だけでなく、データセンター需要、パソコン需要(HDDからSSDへの転換)の3分野が重要になってくると予想されます。DRAMについてもこの3分野の伸びが期待できます。

足元では中国での電子機器全般の生産が、急速に回復はしていると思われるものの、まだ十分ではないもようです。特にパソコン生産が需要の拡大に対して十分追いついていないことが、NAND、DRAMの大口価格の上昇が鈍いこと、DRAMのスポット価格がやや軟化していることに結びついていると思われます。

ただし、5Gスマホ、データセンター向け高性能サーバー、高性能パソコンの各分野の生産は着実に増えると予想されるため、NAND、DRAMの大口価格は今後も堅調に推移すると予想されます。

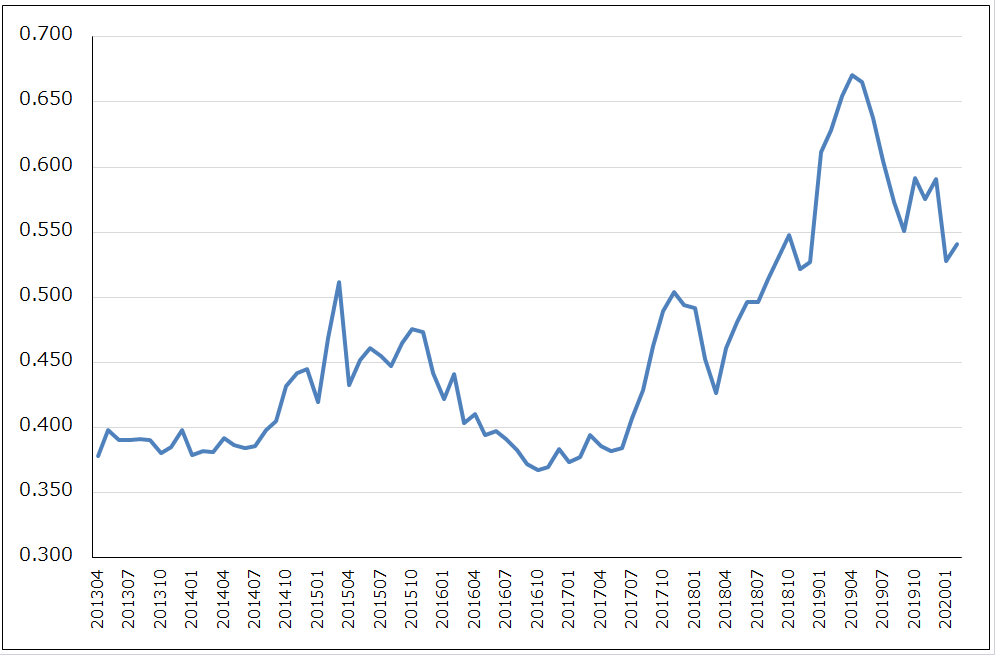

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

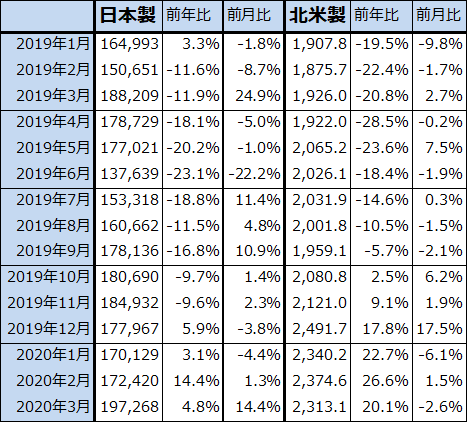

3.2021年3月期の半導体設備投資は上方修正含みか

2020年3月の日本製半導体製造装置販売高は、1,972億6,800万円(前年比4.8%増、前月比14.4%増)となりました。特に中国において、いくつかの半導体製造装置メーカーと半導体工場の間で、新型コロナウイルスの影響により人員が確保できず、装置の設置が進まなかったことが、3月の前年比が一ケタの伸びに止まった背景と思われます。

ただし、先行している北米製半導体製造装置は、2020年3月は前年比20.1%増となりました。順調な動きが続いています。

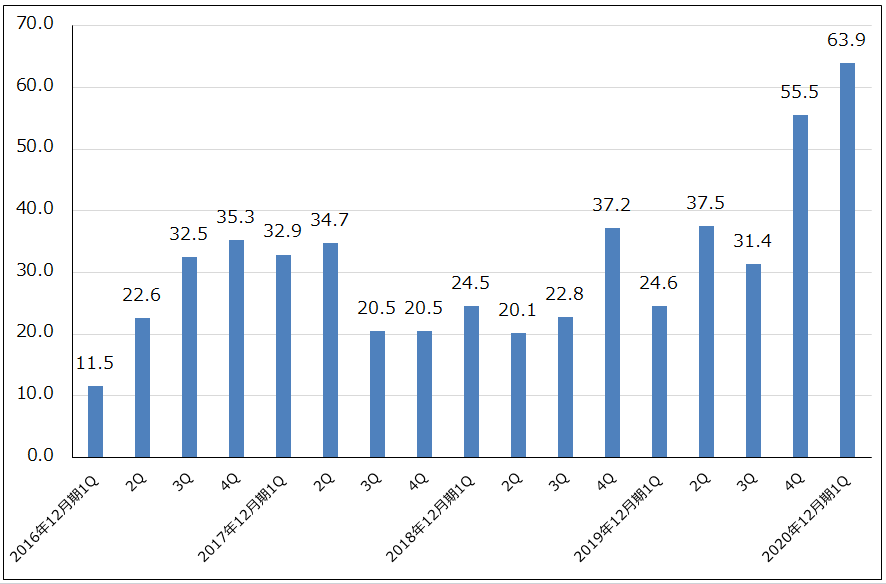

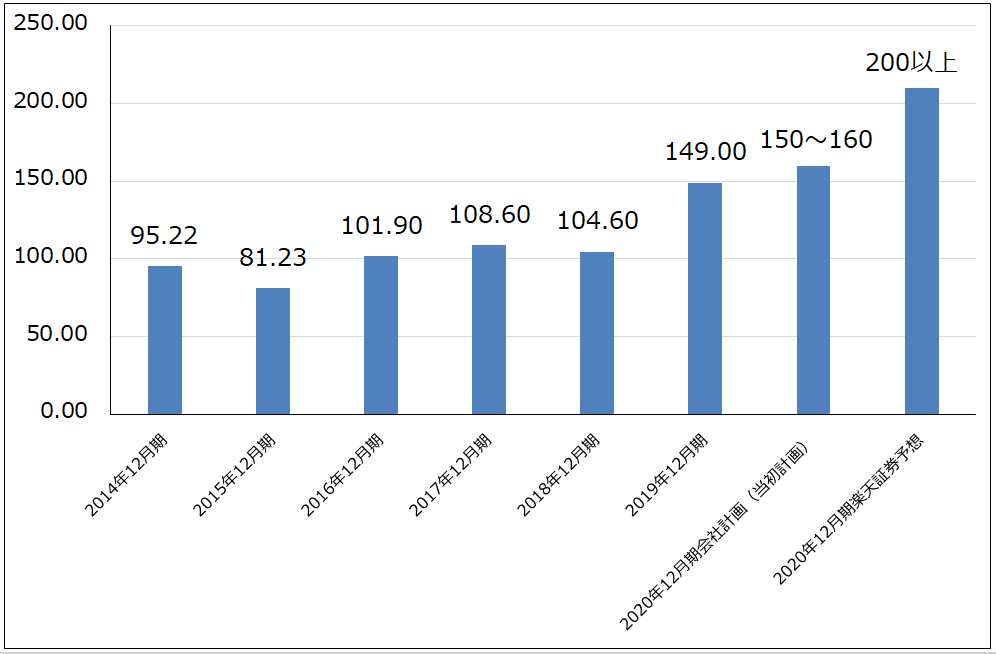

半導体設備投資は2020年暦年、2021年3月期ともに順調に伸びると思われます。TSMCの2020年1-3月期の設備投資は2019年10-12月期比15.1%増の63.9億ドルになり、一段と増加しました。5Gスマホ向けの7ナノCPUとチップセット増産投資、5ナノCPUとチップセット新設投資が継続中と思われますが、2020年以降は5Gスマホ向けだけでなく、パソコン向けCPUの増産投資も活発になると予想されます。TSMCの2020年設備投資の当初予想は150~160億ドルでしたが(2019年12月期は149億ドル)、楽天証券では2020年12月期は200億ドル以上になる可能性があると考えています。

パソコン用CPU最大手のインテルの設備投資も継続的に増えると思われます。

NAND、DRAMも時期は異なると思われますが、設備投資増加が期待されます。その結果、2020年暦年と2021年3月期の半導体設備投資は、2020年夏ごろまではコロナウイルスの影響があるものの、年間では当初予想されていたものよりも増加する可能性があります。引き続き動きを注視したいと思います。

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ5 TSMCの四半期設備投資

出所:会社資料より楽天証券作成

グラフ6 TSMCの年間設備投資額

出所:会社資料より楽天証券作成

4.TSMCの2020年12月期1Q業績

2020年4月16日、台湾のTSMCが2020年12月期1Q(2020年1-3月期)決算を発表しました。好業績でした。

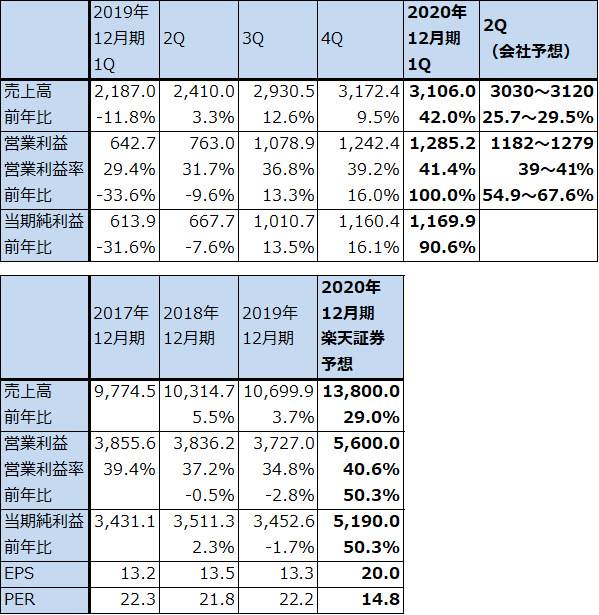

今1Qは売上高3,106億台湾ドル(93.2億米ドル、1台湾ドル=0.03ドル)(前年比42.0%増)、営業利益1,285.2億台湾ドル(同2.0倍)となりました。前1Qはスマホ向けの落ち込みが響きましたが、今1Qは春商戦以降の5Gスマホの好調を当て込んだ発注が増加したと思われます。

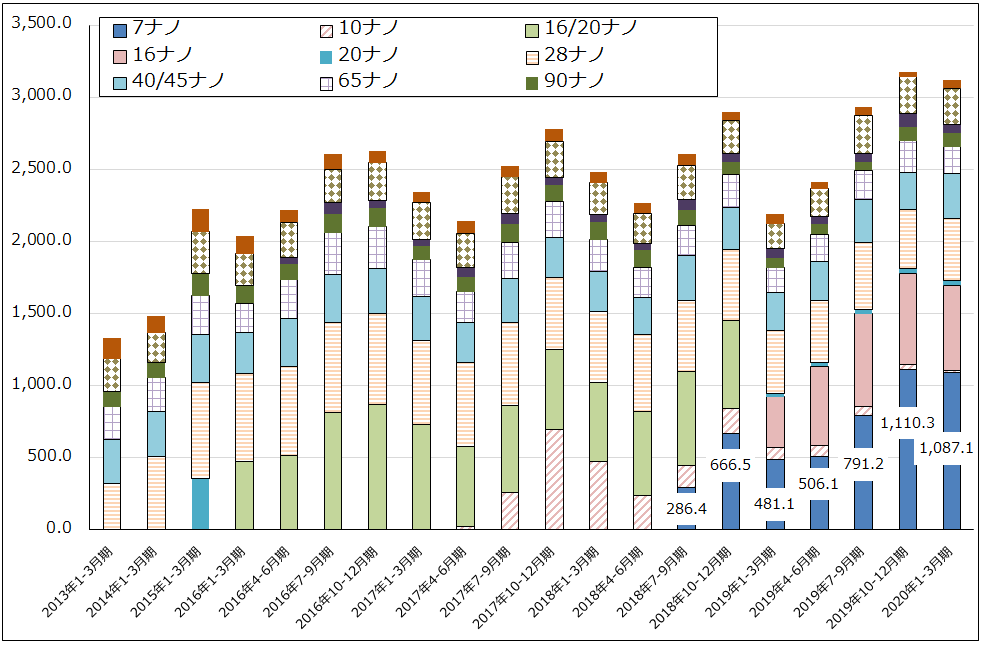

テクノロジー別に見ると、7ナノの売上高が順調に増えています。5Gスマホ向けだけでなく、高性能パソコン、高性能サーバー向けに増加したと思われます。

営業利益率は、前1Q29.4%、前4Q39.2%から今1Qは41.1%になりました。前述のように設備投資が活発でしたが、大幅増収でコストを吸収し営業利益率は向上しました。

TSMCの2020年12月期2Q(2020年4-6月期)のガイダンスから計算した今2Qの業績予想は、売上高3,030~3,120億台湾ドル(前年比25.7~29.5%増)、営業利益1,182~1,279億台湾ドル(同54.9~67.6%増)です。今1Q実績と今2Qガイダンスから2020年12月期を予想してみました。楽天証券予想では、2020年12月期は29.0%増収、50.3%営業増益となります。今期も好業績が続きそうです。

今期予想PERは14.8倍となります。業績好調と最先端の半導体製造技術を持っていることを考えると中長期投資に向いた銘柄と言えそうです。

表3 TSMCの業績

時価総額 76,623億台湾ドル(2020年4月23日)

発行済株数 25,930百万株

単位:億台湾ドル(1台湾ドル=3.57円、0.03ドル)、台湾ドル、%、倍

出所:会社資料より楽天証券作成。

注1:発行済株数は完全希薄化後。

注2:TSMCは台湾市場、ニューヨーク市場の両方に株式を上場しているが、ここでは台湾市場の株価を記載した。

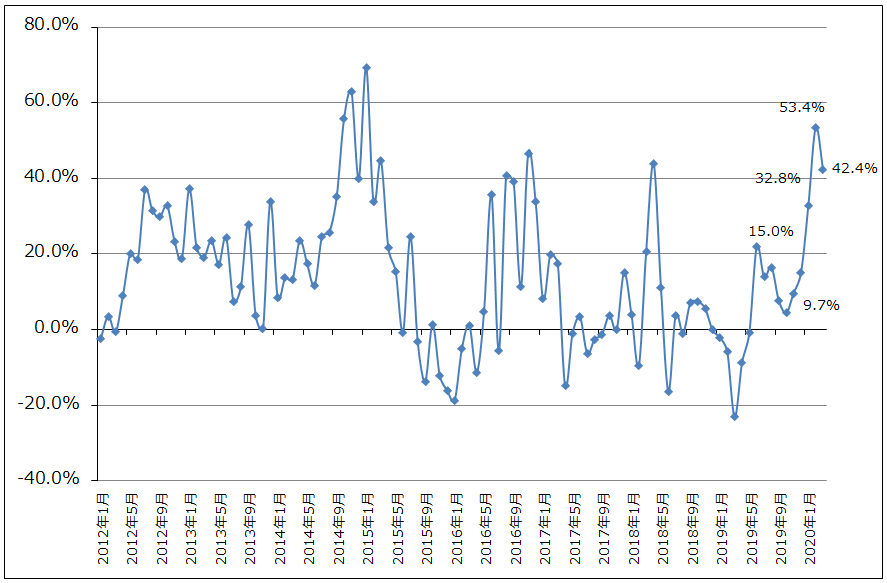

グラフ7 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ8 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

5.セラミックコンデンサも2020年1-3月期は国内生産が高水準

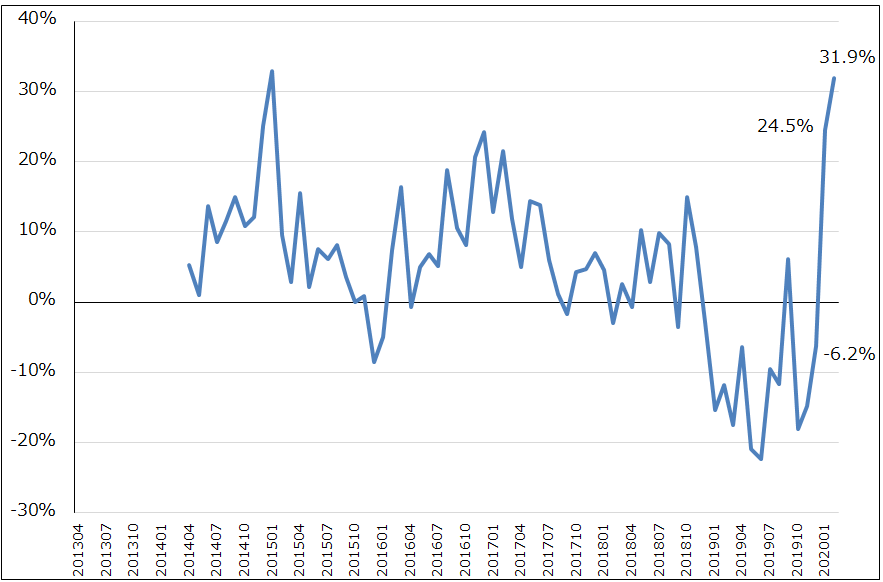

電子部品も、代表的な電子部品で様々な電子機器に多用されるセラミックコンデンサの国内生産を見ると、2020年1-3月期はかなり高い生産水準でした。経済産業省生産動態統計によれば、セラミックコンデンサの生産数量の前年比は、2019年12月6.2%減、2020年1月24.5%増、2020年2月31.9%増でした。同じく生産金額の前年比は、2019年12月5.2%増、2020年1月7.5%増、2020年2月13.4%増でした。単価が民生用向けに低下していると思われるため、生産数量の伸びほどは生産金額は伸びていませんが、2月は10%以上の伸びになりました。

セラミックコンデンサの中でも主力製品であるチップ積層セラミックコンデンサ(MLCC)は、村田製作所が世界シェアの約40%を占めています。村田製作所の2020年3月期4Qは、MLCCの普及品を生産している中国工場の稼働率が低かったことがマイナス要因ですが、生産量の大半を占めるMLCC国内工場の稼働率が高かったと思われることはプラス要因です。

セラミックコンデンサの2020年1、2月の国内生産も、TSMCの売上高同様、スマートフォン向け中心に増えたと思われます。今後の問題は、これまで述べたように、春以降5Gスマホとパソコンがどの程度売れるかです。村田製作所、TDK、太陽誘電などMLCCを生産している電子部品メーカーの2020年3月期決算に注目したいと思います。

グラフ9 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ10 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ11 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

6.2021年3月期も半導体と電子部品に注目したい

以下は、半導体、電子部品の各セクターの決算発表予定です。引き続き両セクターに注目したいと思います。

半導体、電子部品関連主要企業の2020年3月期決算発表予定

4月23日(木) ディスコ

4月24日(金) アドバンテスト

4月28日(火) 信越化学工業、レーザーテック(2020年6月期3Q)

4月30日(木) 村田製作所

4月30日(木) 東京エレクトロン、日本電産

5月8日 (金) SUMCO(2020年12月期1Q)、HOYA

5月11日(月) ステラケミファ

5月12日(火) SCREENホールディングス、太陽誘電

5月13日(水) ソニー

5月15日(金) TDK

決算レポート:ディスコ

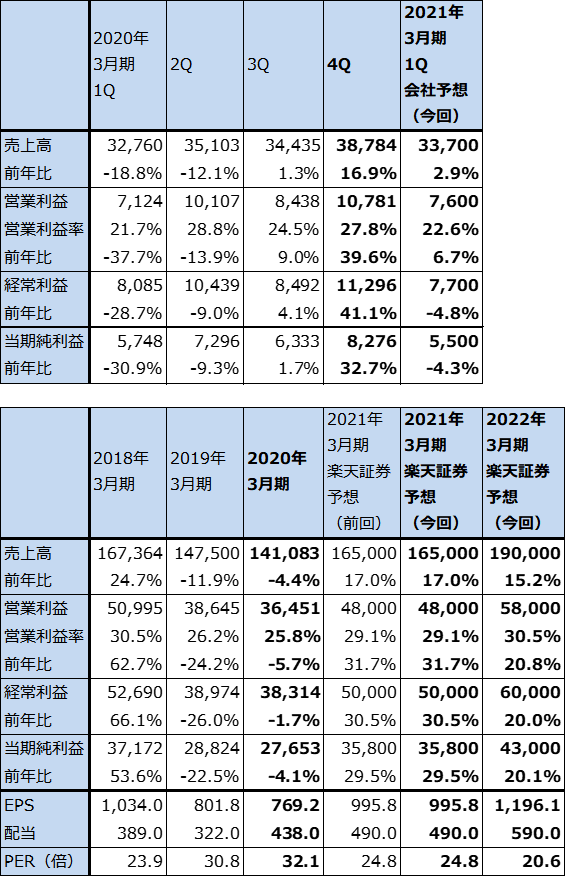

1.2020年3月期4Qは17%増収、40%営業増益

ディスコの2020年3月期4Q(2020年1-3月期)は、売上高387億8,400万円(前年比16.9%増)、営業利益107億8,100万円(同39.6%増)となりました。

前4Qの出荷額は、前4Qは398億5,600万円(前年比20.1%増、前3Q比13.2%増)と順調に伸びました。装置(ダイサ、グラインダ)、消耗品(ブレード)がともに伸びました。一方、新型コロナウイルス禍の影響で、特に中国において装置の設置、検収が滞る半導体工場がでたため、前4Qは出荷額に対して売上高の伸びが低いものになりました。ただし、全社的には検収が進んだため、前4Qは好業績となりました。

この結果、2020年3月期通期業績は、売上高1,410億8,300万円(同4.4%減)、営業利益364億5,100万円(同5.7%減)となりました。2018年3月期1Qに業績が前回ブームのピークを付けて以来、半導体設備投資の調整により2018年3月期2Qから2020年3月期1Qまで業績が悪化しました。しかし5ナノ半導体の新規投資と7ナノ半導体の増強投資、NAND投資の回復をテーマに半導体設備投資が回復に向かう中で、ディスコの業績も前1Q(2020年3月期1Q)で業績は大底を付け順次回復してきました。

(注:ディスコの収益認識基準は2019年3月期までは出荷基準だったため、出荷額と売上高が一致していましたが、2020年3月期より相手先工場で装置の動作を確認する検収が必要な検収基準となりました。そのため、2020年3月期1Qより出荷額と売上高は一致しなくなりました。)

表4 ディスコの業績

発行済み株数 35,951千株

時価総額 887,271百万円(2020/4/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

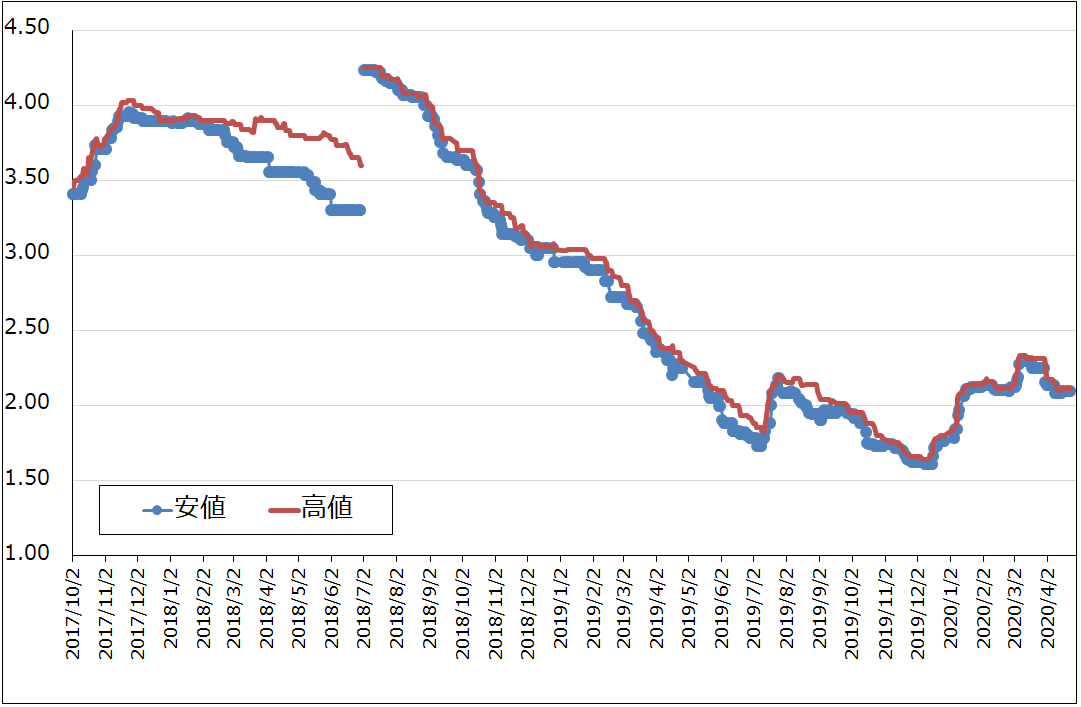

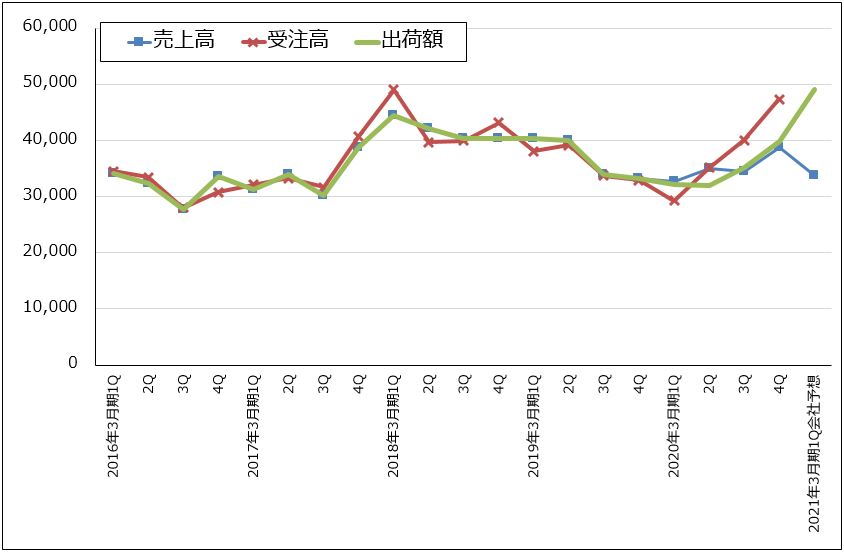

グラフ12 ディスコ:売上高、受注高、出荷額(連結ベース)

出所:会社資料より楽天証券作成

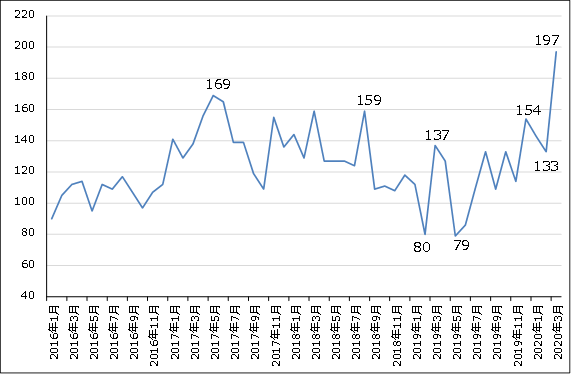

グラフ13 ディスコの月次受注高

出所:会社資料より楽天証券作成

2.2021年3月期も好業績が予想される

2021年3月期は、新型コロナウイルスの影響で、1~2Qの業績が足踏み状態となると思われます。ディスコでは、引き合い自体は強いものの、引き合いが一旦ピークを過ぎたと考えています。そして、新型コロナウイルスの影響が顧客の発注にどう影響するか注視しているところです。

また、会社予想では、2021年3月期1Qは前4Q比減収減益となる見込みです。新型コロナウイルスによる検収の遅れが生じる可能性があります。

一方で、私の予想では、新型コロナウイルス禍の影響は少なくと今上期まで、長引く場合は今期いっぱい続くと予想されます。ただし、中国の電子機器生産が回復途上にあること、アメリカが経済対策として約210兆円+アルファの投資を実行する用意であること、日本も大型予算による景気回復を目論んでいることから、夏以降にはある程度不況が和らぐ可能性があります。

半導体需要を展望すると、特集1で述べたように、従来から今年以降の半導体需要の中核と言われてきた5Gスマホとデータセンターに加え、デスクワーカー向け、学生向けの高性能パソコン需要がクローズアップされてきました。高性能パソコンに搭載される高性能CPUとDRAM、NAND(SSD)はいずれも半導体設備投資の刺激要因です。また、高性能パソコンは企業と学校に接続して使われるため、データセンターの増強投資にも結び付きます。

遊びの世界でも、巣ごもりによって動画配信サービスの需要が伸びるにしたがって、データセンター需要が伸びると予想されます。

そのため、2021年3月期、2022年3月期と、四半期ごとの波はあると思われますが、ディスコは好業績が続くと予想されます。楽天証券の2021年3月期業績予想は、前回予想と同じ売上高1,650億円(前年比17.0%増)、営業利益480億円(同31.7%増)とします。

また、半導体設備投資が2022年3月期も持続的に伸びる可能性があります。楽天証券では2022年3月期を売上高1,900億円(同15.2%増)、営業利益580億円(同20.8%増)と予想します。

3.目標株価を3万6,000円から3万2,000円に引き下げる

会社側が引き合いが当面はピークを過ぎたと考えていることは、短期的には株価にネガティブに働くと思われます。そのため、今後6~12カ月間の目標株価を3万6,000円から3万2000円に引き下げます。2021年3月期の楽天証券予想EPS 995.8 円に想定PER30~35倍を当てはめました。

短期的には株価は波乱が予想されますが、中長期での投資妙味を感じます。

特集2:新型コロナウイルス感染症の最近の動向

1.改めて新型コロナウイルスの感染初期からの動きを概観する。日本で何が起きたのか。

今の新型コロナウイルス禍がいつまで続くのか、自粛は長期化するのか、株式投資にとってのみならず、我々の生活や日本と世界の経済の先行きにとって重要な問題です。ここでは厚生労働省の統計データと報道資料を元に今年1月以降の状況を整理し、今後を展望する参考としたいと思います。

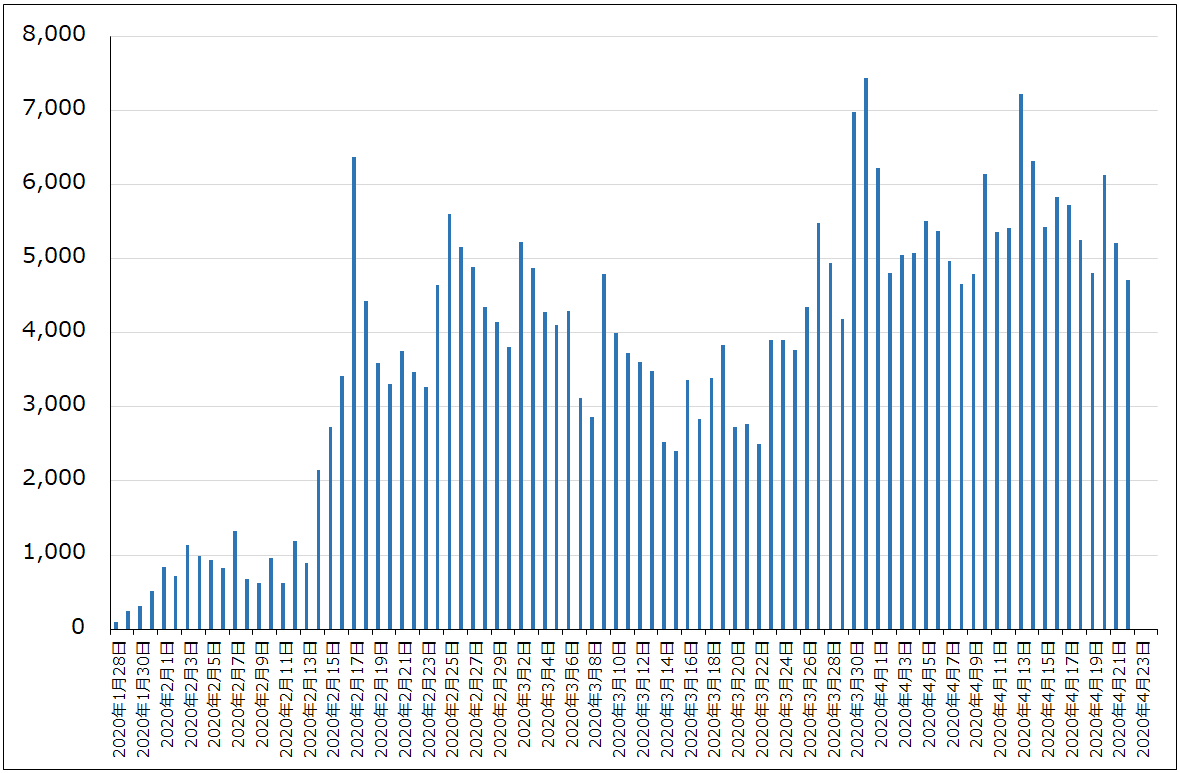

まず、新型コロナウイルス感染症に関する相談件数の推移(グラフ13)とPCR検査人数の推移(グラフ14)を比べてみます。日本政府が国内で公式に新型コロナウイルス感染症の陽性患者を確認したのが2020年1月15日です。それから約1カ月たった2月14日から厚生労働省のコールセンターへの相談が急増しています。相談をしてきたすべての人に症状が出ていたとは思いませんが、症状がないのに電話する人も少数派と思われるため、この相談件数の急増は感染第1波が始まった証拠と考えることが出来ると思われます(全くの私見ですが)。

ところが、全国のPCR検査人数の推移を見ると(グラフ15)、この感染第一波の中ではPCR検査が大きく増えてはいません。PCR検査が増え始めたのは、東京オリンピック中止が決まった3月24日頃からです。なぜPCR検査が2月中旬から3月中旬までに増えなかったのかは不明ですが、検査拒否があったと言われています。特に東京都の検査拒否が酷かったと巷間言われています。

検査を断られた人たちは、全く私の想像ですが、自力で病院を探して治療を受けて治ったか、あるいは中には不幸にして死亡した人たちもいたと思われます。また、病院を探している間に他人に移したケースもあったと思われます。要するに、感染第1波の中で2次感染、3次感染と続く「n次感染」が始まった可能性があるのです。

ところが、これが諸外国、中国や欧州、アメリカに比べて顕著な違いですが、死亡者が大幅に増えたということはないようです(例えば、肺炎で死ぬ人が一時に1,000人以上の規模で増えると目立つはずです)。

もちろん、全国的に、特に東京都においてPCR検査が極端に少なかったため、感染第1波の実態はわかりません。

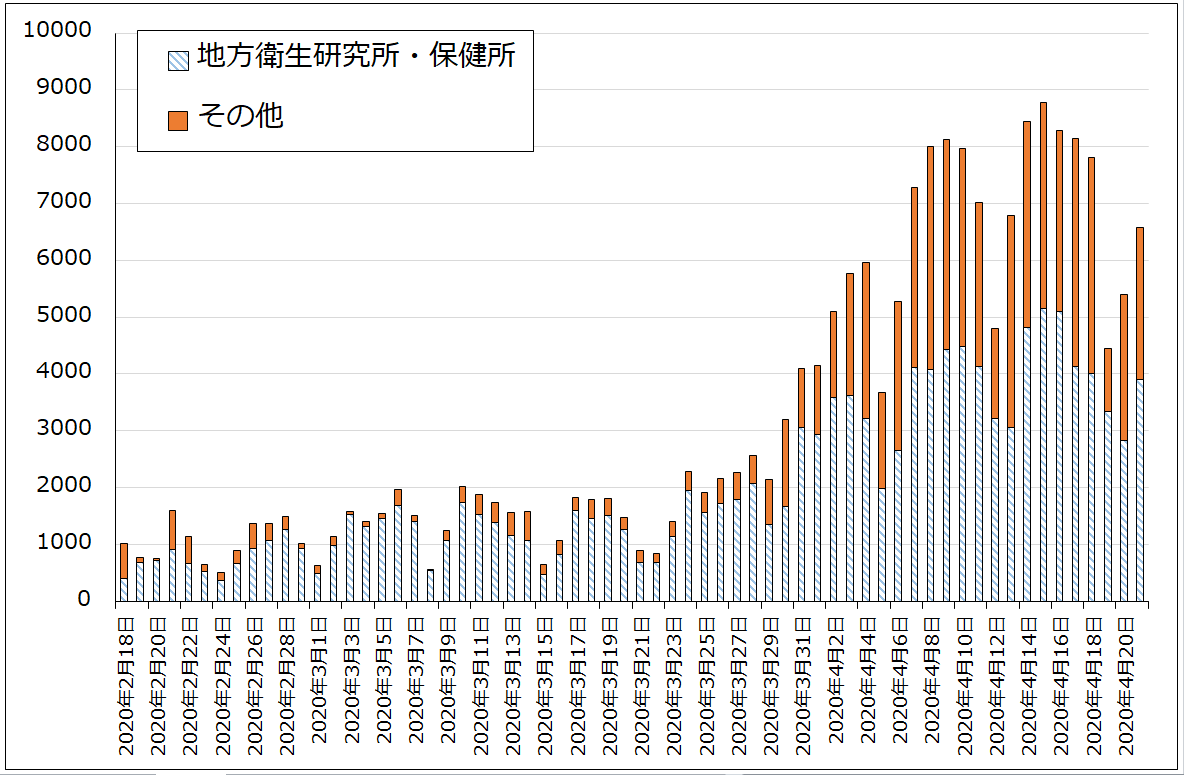

次に感染第2波が始まったのは、厚生省のコールセンターへの相談件数を見ると3月中旬です。3月上旬から中旬にかけて相談件数が減っている期間がありますが、2月26日から約3週間の自粛の効果が出た可能性があります。

感染第2波では、全国的に検査が増えています。愛知県のように3月中旬から知事の裁量でPCR検査を増やした県もありますが、東京都が本格的に検査を増やしたのは4月に入ってからです(表6)。全国の都道府県の中で最も人口が多く、人口密集地や歓楽街が多い東京都は他の道府県に比べ2倍から3倍以上の検査を行わなければ感染実態が把握できないはずです。今も検査件数自体は急増していますが、他の自治体を大きく上回る検査数ではありません。

PCR検査人数の急増に合わせて、感染者数も増えています。感染第2波の中で実際に増えた面もあると思われますが、もともと都内でn次感染していた人たちの中で症状が出てきた人たちもいると思われます。このあたりの感染の経緯と実態は、感染第1波の詳細が分からないため、わかりません。この病気の特色である、無症状者と軽症者が日本にどの程度いるのかも現時点ではわかりません。

グラフ14 新型コロナウイルスに係る厚生労働省コールセンターの対応状況(相談件数)

出所:厚生労働省資料より楽天証券作成

グラフ15 国内における新型コロナウイルスに係るPCR検査の実施状況

出所:厚生労働省より楽天証券作成、2020年2月18日以降、結果判明日ベース

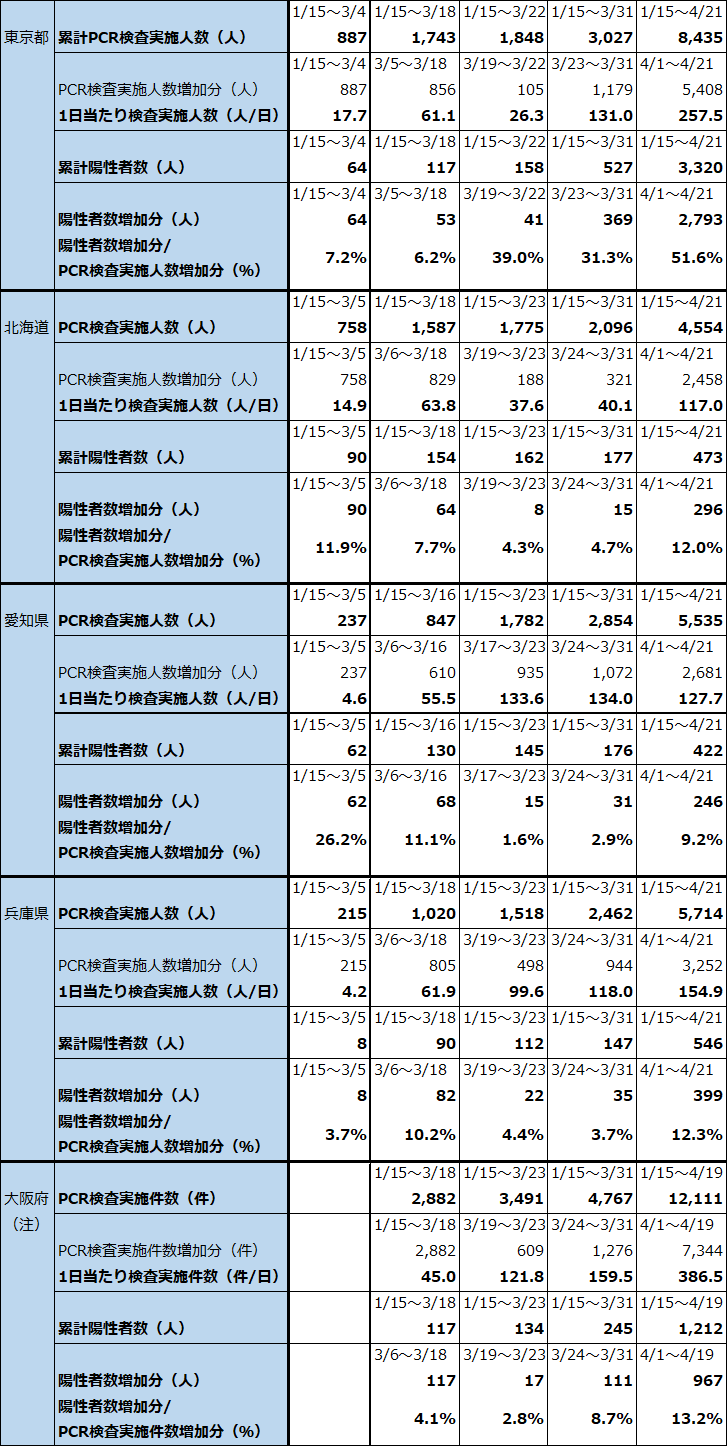

2.まだまだ検査不足だが、PCR検査が増えてきたので、実態がある程度明らかになってきた。

特に東京都の場合、PCR検査の増加分に対する陽性患者の比率が約50%と他の道府県に比べて高い数字になっています。表6に掲載している東京都のPCR検査人数は、医療機関で保険適用で検査した分を合算していません。これを他の道府県と同じように保険適用分も合算したとして推定すると、この数字は40%前後になると思われますが、これでも他の道府県に比べて高い数字になります。要するに東京都には患者の数が多いということです。

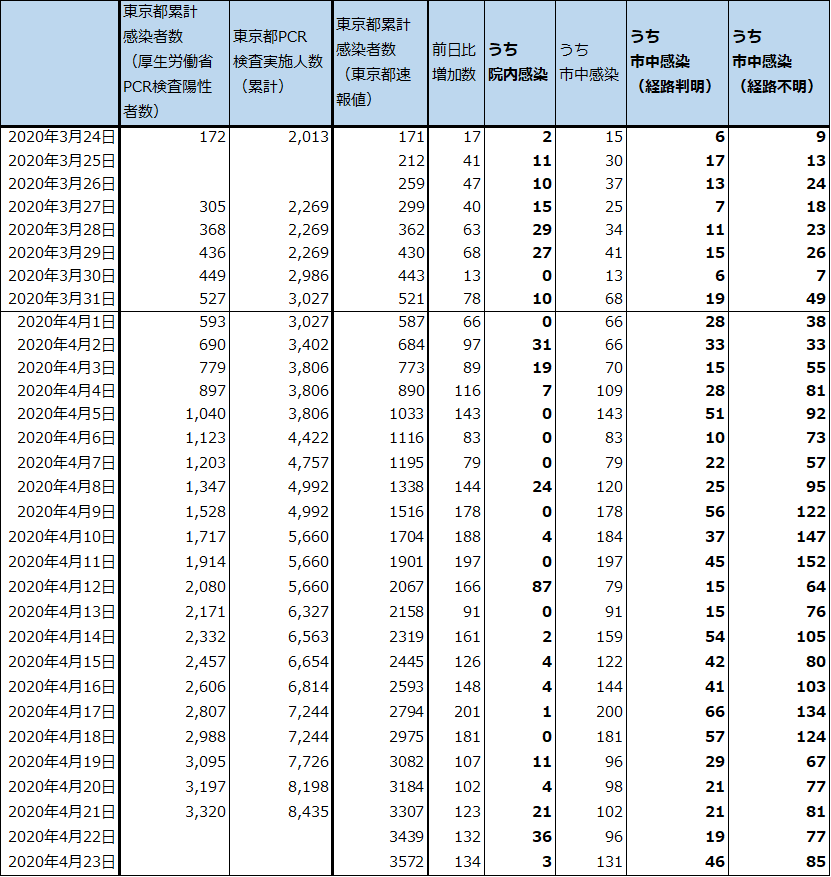

この感染者がPCR検査を増やすことであぶりだされていると思われます。表7は東京都で3月24日以降の毎日の感染者の属性を調べたものです。感染者合計を院内感染と市中感染とに分け、更に市中感染を経路判明と経路不明に分けました。

数字を見ると、市中感染で経路が判明している陽性患者の数が、一定の範囲内に抑えられています。PCR検査増加と自粛効果が出ている可能性があります。一方で、院内感染が増えています。これは問題ではありますが、病院を封鎖して治療すれば終息させることができます(院内感染は食中毒やインフルエンザでも起こります)。

大きな問題は市中感染で経路が不明である場合です。この中には、実際にどこで感染したのかわからないケースとともに、言えないケースがあると思われます。要するに、歓楽街での遊興や風俗です。ただし、そこがホットスポットになっていることが広く知れ渡るようになったためだろうと思われますが、市中感染(経路不明)の毎日の感染者数は最近になって減っています。これがこのまま減り続けるのか、今後の注目点です。

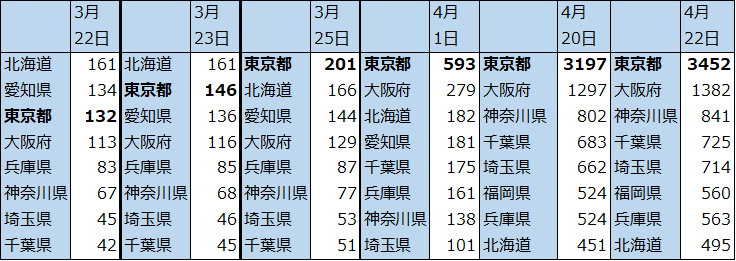

表5 新型コロナウイルス感染症の都道府県別発生状況

出所:厚生労働省より楽天証券作成。

注1:日付は各都道府県が確認した日付。厚生労働省日報へは翌日版の記載となる。

注2:無症状病原体保有者を除く。

表6 主要自治体のPCR検査実施人数と新型コロナウイルス陽性者数

注:大阪府のみ継続性のあるPCR検査人数のデータがないため、検査件数をとった。

表7 東京都:新型コロナウイルス感染者の推移

出所:厚生労働省、東京都、各種報道より楽天証券作成。

注1:PCR検査実施人数は数日分をまとめて厚生労働省に報告するようなので、毎日増えるわけではない。

注2:院内感染は3月24日以前に2件ある。発生元は、永寿総合病院、慈恵医大病院、中野江古田病院など。報道による数字であり全てを把握したものではない。

3.謎は大きい。日本と海外でなぜここまで差があるのか。

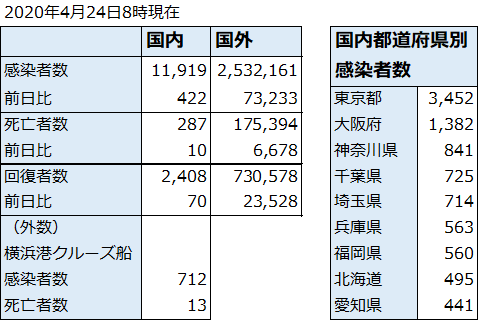

新型コロナウイルス感染症にはわからないことが多すぎます。表8は日本と海外の比較ですが、日本の感染者数が少ないのは検査不足によるものがあるとしても、死亡者の数は圧倒的に少ないです。3月中旬から欧州旅行から帰国した人たちによって新型コロナウイルスの強毒性タイプが日本に入ってきたと言われており、死亡者数が毎日増えているのは確かです。また、検査拒否にあった人の中で病院をたらい回しにされて亡くなった人がいます。しかし、それでも大量に死亡者が出ているわけではないと思われます。日本特有の様々な要因が複合的に絡み合っていると思われます。

このように日本と海外との間で違いが大きすぎる場合は、海外の事例はほぼ役に立たないと考えておいたほうがよいと思われます。厚生労働省の専門家会議のメンバーの一人が、何もしなければ、国内で重篤患者が85万人になり、その約半数の41.8万人が死亡するという試算を公表して話題になっています。この試算では、基本再生産数(1人が平均で何人に感染させるか)を欧州の2.5人とし、重篤者の致死率を中国の49%で試算しています。表8を見れば一目瞭然ですが、日本と海外は現実が違いすぎます。従って正しい試算をする場合は、日本の現実のデータを使うべきです。

当該の試算は単純に予想死亡者数を大きく見せるために、数字が大きくなるデータを選んだのではないかと思われます。もし、これが日本で起こり得るならば、2月中旬からの感染第1波の時に大勢が死んでいたと思われますが、現実にはそうなっていません。

表8 新型コロナウイルス感染症の発生状況

出所:ヤフーより楽天証券作成。元出所は厚生労働省、WHO等。

注:4月23日時点で厚生労働省が発表した4月22日の数値。

4.そろそろ日本経済を再起動すべき。そうしなければ、より大きな災厄が起こり得る。

私が危惧するのは、日本経済の先行きです。早めに自粛を段階的にでも解除して、日本経済を再起動すべきです。

急速に不況になっている今の日本で、失業者が増え始めています。就業者の場合は、その業界の監督官庁、業界団体、大手企業、大口の取引先、支店がある地方自治体などを通じて、各企業に対して従業員の健康に関して注意喚起がなされているはずです。そして、まともな企業の場合は、その注意喚起に従っているはずです。要するに就業者の多くは、日常的な健康管理の網の目の中にいるのです。

ところが、失業するとこの網の目から抜け落ちることになります。そして、食べていくために無理なアルバイトをしたり歓楽街で働くことになれば、感染する可能性が高くなります。更に、明日のことが心配な人たちは感染しても直ぐには病院に行かないかもしれません。その結果、行政が把握できないところで感染が拡大する可能性があるのです。要するに、今は失業者を増やしてはならないのですが、不幸にして増え始めています。

また、都市封鎖も同様です。都市封鎖を行った海外の都市で深刻な問題が起きています。中央政府、地方政府、企業、市民の各段階で金が乏しくなってきたのです。誰も中央政府をあてにしますが、中央政府にも限界があります。そもそも東京都は地形的に周辺県と連続しており(都市と都市の間に都市が連なっている)、周辺の県と経済が一体化しているため封鎖は不可能ですが、都市封鎖はしないほうが良いのです。

今の全国緊急事態宣言は5月6日までです。日本政府が解除へむけた正しい判断をすることを願ってやみません。

本レポートに掲載した銘柄:ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。