ハゲタカファンドがいれば狙われる可能性もある、ディ-プ・バリュー株が増加

今日は、ディープ・バリュー株の話しをします。いきなりカタカナ言葉で意味が分からなかった方もいるかもしれないので、まず、言葉の意味を説明します。

バリュー株とは、「割安株」という意味です。PER(株価収益率)・PBR(株価純資産倍率)・配当利回りなどの株価指標から見て割安な株を、バリュー株と呼びます。といえば、ディ-プ・バリュー株の意味はもう分かったかと思います。「ディープなバリュー株」、つまり「非常に割安な株」「激安株」のことです。

今、日本の株式市場には、保有不動産に巨額の含み益【注】があるにもかかわらず、株価が、純資産価値と比べてきわめて割安な水準に留まっている銘柄がたくさんあります。

【注】含み益

時価と取得原価の差額。100億円で買った不動産が120億円まで値上がりしたとき、帳簿上100億円で計上している不動産に、20億円の含み益が存在することになります。

今日のレポートでは、そういう「含み資産株」に改めてスポットライトを当てます。こうした含み資産株は、2005年に大活躍したハゲタカファンド(買収ファンド)がいれば、まっさきに狙われそうな銘柄群です。ところが、2006年以降、ハゲタカファンドは日本からほとんど撤退しました。

ハゲタカ去り、割安な「含み資産株」に、敵対的買収をしかける買い手は一時まったくいなくなりました。純資産価値と比較してかなり割安とわかっていても、注目する投資家がいない状態が長く続きました。

昨年当たりから、敵対的買収が少しずつ、復活しつつあります。昨年敵対的TOB(株式公開買い付け)がかけられて株価が急騰したユニゾHD(3258)は、保有する不動産の含み益と比較して、株価がきわめて割安でした。そこに注目した買収ファンドなどが、敵対的TOBを発表し、株価が急騰しました。

ユニゾHD株価推移:2019年1月4日~2020年4月20日

ブーム渦中の都心不動産、コロナ・ショックでやや需給緩むもオフィスビルは堅調

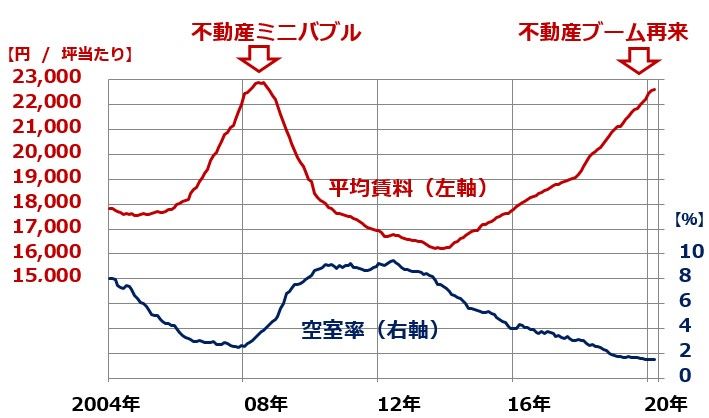

アベノミクスが始まった2013年以降、景気回復と異次元金融緩和の効果で、不動産需給が引き締まりました。コロナ・ショックが起こる直前まで、都市部は、不動産ブームの様相を呈していました。

コロナ・ショックで、オフィス需給はやや緩みましたが、引き続き堅調です。

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2020年3月

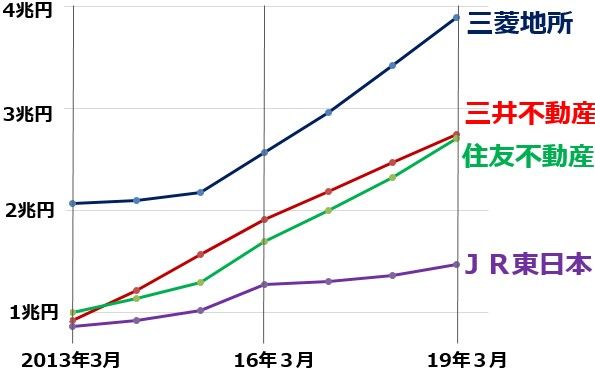

不動産市況の上昇によって、大手不動産・電鉄・倉庫株などで、保有する賃貸不動産の含み益が拡大しています。賃貸不動産の含み益上位4社を挙げたのが、下の表です。

賃貸不動産の含み益上位4社の含み益:2013年3月~2019年3月

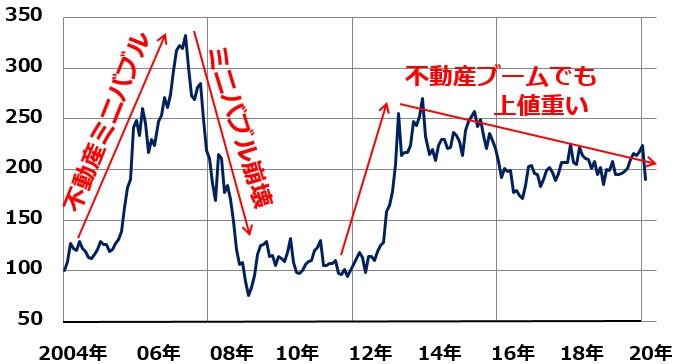

ところが、ブーム渦中の不動産株は、2013年に高値をつけてから、下落が続いています。不動産ブームがいずれピークアウトすることが意識されているため、業績好調でも積極的な投資が入りにくくなっています。

東証不動産株価指数の動き:2004年1月~2020年4月(20日まで)

不動産業は市況産業です。過去に、不動産市況の上昇下落に対応して、ブームと不況を繰り返してきました。過去を振り返ると、1973年・1990年・2007年に市況のピークがありました。1973年は列島改造論のブームの中で不動産市況が高騰しましたが、オイルショックが起こると崩落しました。1990年の不動産バブルは90年代に崩壊しました。2007年の不動産ミニバブルは2008年のリーマン・ショックで崩壊しました。

学習効果で、投資家は、ブームのときに不動産株を買わなくなったのです。ただし、私は、やや警戒過剰に陥っていると思っています。

解散価値といわれるPBR1倍を大きく割り込む銘柄が増えている

不動産セクターには、業績好調で、含み益が拡大しているにもかかわらず、株価が上がらないため、株価が、解散価値といわれるPBR1倍を割れる銘柄が多数あります。

賃貸不動産に大きな含み益があるのは、不動産会社ばかりではありません。電鉄・倉庫など、さまざまな業種に「含み資産株」があります。

直近の決算期末で、賃貸不動産の含み益が1,000億円を超えている34社は以下の通りです。

賃貸不動産に含み益1,000億円以上を有する34社

このような含み資産株には、含み益を考慮した実質PBRが1倍を大きく割れる銘柄が多数あります。実質PBRについては、後段で説明します。まずは、銘柄データをご覧ください。

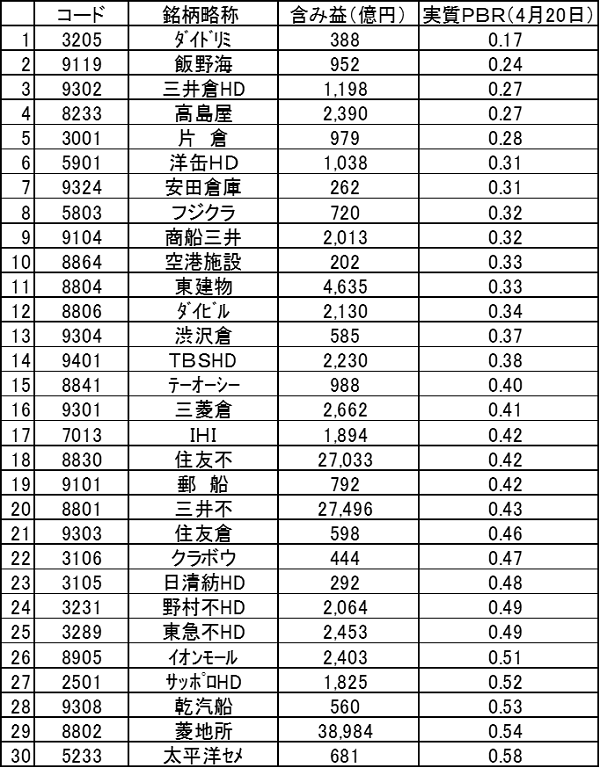

実質PBRが0.6倍未満の30銘柄:実質PBRが低い順に配置

不人気が続いてきた「含み資産」株ですが、実質PBRが低すぎる銘柄は、いつか見直されることを期待して、買ってみて良いと思います。

ただし、いくら株価が純資産価値から割安でも、赤字が続いていて利益回復が見込めない銘柄には投資すべきでないと思います。上の表で、実質PBRが一番低いダイドーリミテッド(3205)は、赤字が続く見込みなので、投資は避けた方が賢明と思います。

株価が買収価値から割安で、かつ、業績好調な銘柄を選別して、投資すべきと思います。

三井倉庫HD(9302)(実質PBR0.27倍)、安田倉庫(9324(同0.31倍)、東京建物(8804)(同0.33倍)、ダイビル(8806)(同0.34倍)、渋沢倉庫(9304)(同0.37倍)、三菱倉庫(9301)(同0.41倍)、住友不動産(8830)(同0.42倍)、三井不動産(8801)(同0.43倍)、住友倉庫(9303)(同0.46倍)、三菱地所(8802)(同0.54倍)などに注目しています。

倉庫株には、内外の物流事業が好調で、最高益に近い利益をあげる銘柄が増えています。コロナ・ショックで国際物流が滞る懸念から売られる銘柄が増えていますが、ここは買い場と考えています。確かに、短期的に業績に悪影響を受ける銘柄もありますが、短期的影響にとどまると思います。長期的には、内外の物流事業は成長余地があると予想しています。

<参考1>実質PBRとは

実質PBRを説明する前に、まず、PBR(株価純資産倍率)を説明します。PBRとは、株価が、純資産(自己資本)と比較して、どの程度、割安であるか測る指標です。

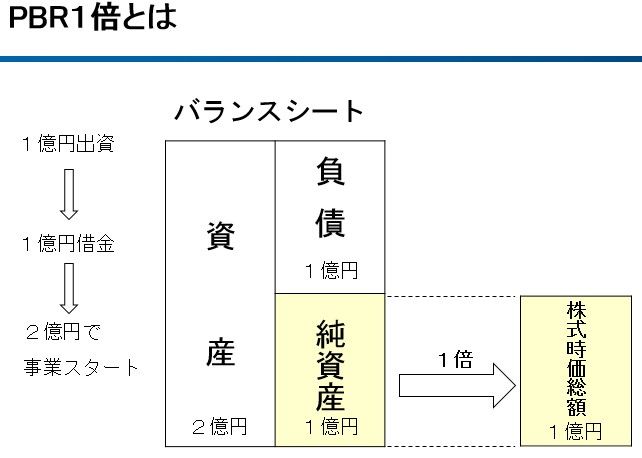

まず、PBRを説明する以下の図をご覧ください。1億円出資し、1億円借金し、合わせて2億円の資産を持って、ビジネスを始める企業を例にとって説明しています。その企業のバランスシートのイメージ図を示しています。

設立直後ですが、いきなり株式市場に上場できるとします。さて、株式時価総額はいくらになるでしょうか。普通に考えると、1億円になります。まだ何もしていない企業ですから、株式時価総額は、純資産価値と同額の1億円となると、考えられます。

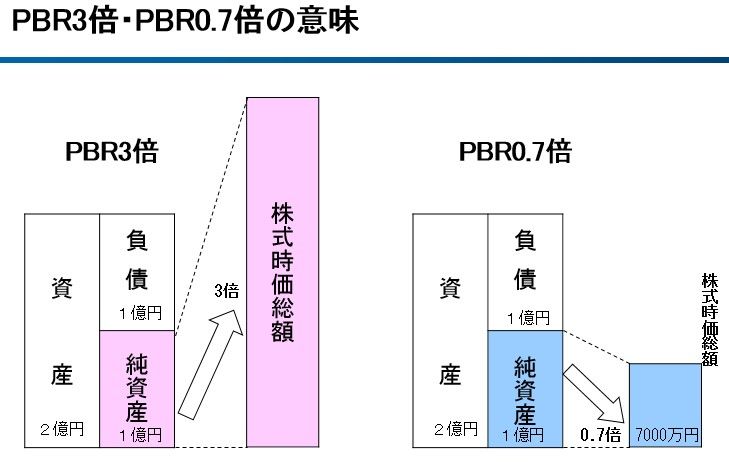

この状態をPBR1倍といいます。株式時価総額÷純資産=1で計算します。次に、PBR3倍、PBR0.7倍の意味を説明します。

純資産1億円でも、将来、利益をどんどん稼ぐ期待が高ければ、株式時価総額は3億円になることもあります。この状態が、PBR3倍です。一方、将来、赤字が続くと考えられる株は、株式時価総額は1億円を割り込み、7,000万円となることも、あり得ます。その状態が、PBR0.7倍です。

さて、次に、実質PBRを説明します。純資産に、保有する含み益の7割を加えたものを、実質純資産と呼びます。含み益の7割を加えた実質純資産を、純資産とみなして計算したPBRが、実質PBRです。

三菱地所を例にとって説明しましょう。三菱地所には、2018年3月末時点で、3兆4,228億円の含み益が存在します。もし、賃貸不動産をすべて売却すると、3兆4,228億円の売却益が得られますが、売却益には税金がかかります。税率を30%と仮定すると、税引き後で、含み益の70%に当たる2兆3,960億円が残り、自己資本に加えられます。実質PBRは、自己資本に含み益の70を加えて計算したPBRです。

<参考2>なぜ、2006年以降、ハゲタカファンドは日本から撤退したか

2005年ごろ、割安な含み資産株をハゲタカファンド(買収ファンド)が買い占めて大暴れしたことがあります。巨額の含み益を有するにもかかわらず利益水準が低く、PBRが実質1倍を大きく割れ、株価が安くなっている企業がターゲットとなりました。一定量の株を買い集めた上で、企業に「含み益のある資産を売却して配当金を大幅に増やすこと」などを強く要求しました。

ただし、短期的な利益を狙って株主権を濫用するハゲタカファンドには社会的批判が集まりました。敵対的買収への嫌悪感が広がり、2006~2007年には上場企業に買収防衛策の導入ブームが起こりました。そこで、ハゲタカファンドは去り、敵対的買収ブームは鎮静化しました。

近年は、株主権をたてに企業に株主還元を強要するハゲタカファンドは少なくなりました。ハゲタカファンドが去ったことを受けて、買収防衛策を解除する企業が増えました。

こうして企業と株主の対話は改善されました。ところが、含み資産を持つ割安株には、長期投資家も短期投資家も、見向きもしなくなりました。巨額の含み資産を保有しながら、株価が割安な銘柄は、割安なまま放置されるようになりました。

ただ、昨年辺りから、こうした買収価値から割安な銘柄にTOBを仕掛ける動きが復活しつつあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。