万が一、銀行等金融機関が破綻した時、私たちの預金はどうなるのでしょうか?

我が国では預金保険制度(ペイオフ)と呼ばれる制度があり、金融機関が破綻しても預金者1人当たり元本1,000万円とその利息が保護されるようになっています。

しかし金融機関や商品によっては預金保険制度の対象とならない場合があります。預金保険制度の仕組みや対象となるケースについて知り、金融機関が破綻した時に備えておきましょう。

預金を守る対策もご紹介していきますので、ぜひご覧ください。

銀行が破綻する可能性はどれくらい?

1991年のバブル崩壊をきっかけに、1997年の山一證券、拓殖銀行など1991~2001年の10年間で約180もの金融機関が破綻しました。その後は数年に1件の割合ですが、いつ金融恐慌が起きるかは誰にもわかりません。

万が一破綻した時に今から備えておきましょう。

預けたお金は全額保護される?

預金保険制度の対象は「元本1,000万円とその利息」ですので、元本が1,000万円を超える場合は精算後可能であれば払い戻されます。金融機関や商品によっては保護されないケースもあります。

金融機関が合併したときは合併後一年間に限り「合併された金融機関数×1,000万円+利息」が保護されます。

銀行が破綻した時に預金を守ってくれる制度

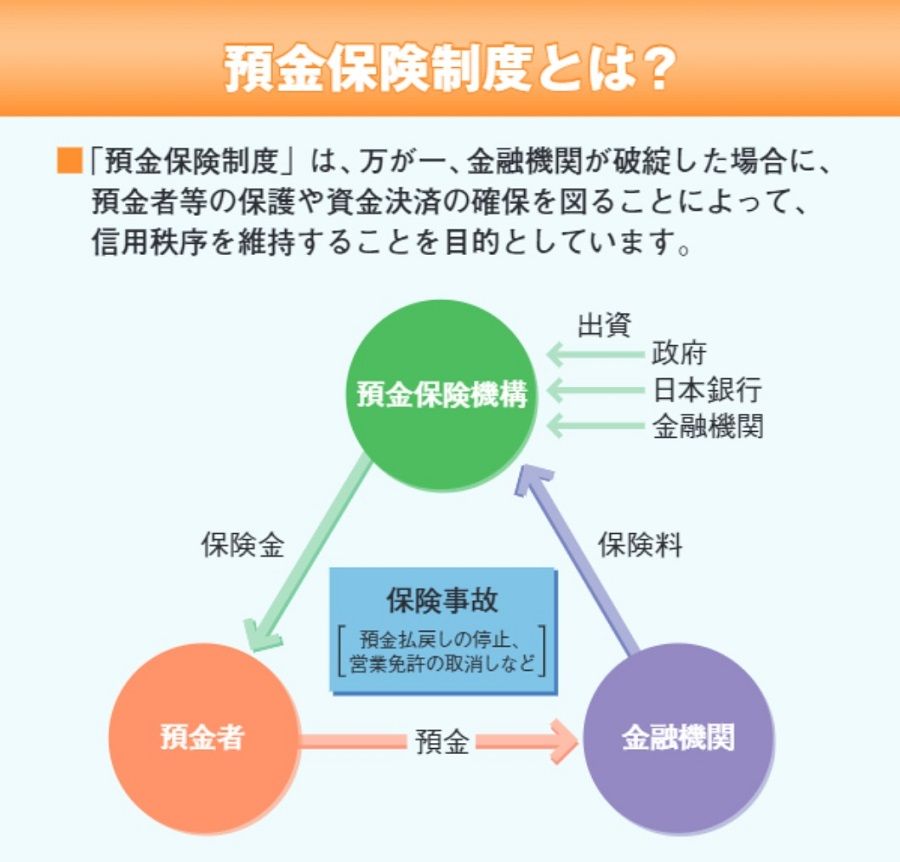

預金保険制度とは銀行等の金融機関が破綻したときに預金者のお金を守ってくれる制度です。国の制度と誤解されがちですが「預金保険機構」という外郭団体が行っています。

1971年の預金保険法に基づき政府・日本銀行・民間の金融機関が共同で保険金を出資し「預金保険機構」が設立され、「預金者の保護を通じて信用秩序を維持する」ために制度が発足しました。

預金保険制度(ペイオフ)とは

預金保険制度は預金のうち1,000万円を超える部分が一部カットされる可能性がある事から「ペイオフ」という呼ばれる事があります。ペイオフには「ペイオフ方式」と「資金援助方式」があり、ペイオフ方式(保険金支払い方式)では金融機関が破綻した場合に当該金融機関の金融機能を消滅させ預金保険機構が預金者に「保険金」として支払い預金を保護します。

資金援助方式は預金保険機構が金銭の贈与や貸し付けを行い合併等を助けるやり方で、ペイオフ方式と同じ「元本1,000万円とその利息」が保護されます。多くの場合この「資金援助方式」が行われます。

対象となる金融機関は、預金保険機構への加入が義務付けられています。

対象となる金融機関は?

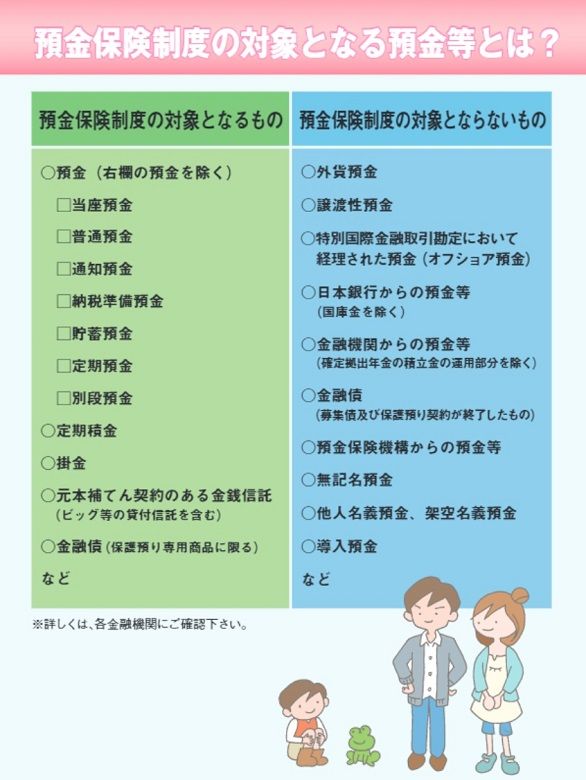

預金保険制度の対象となる金融機関は銀行法に規定する銀行(ゆうちょ銀行含む)、信用金庫や信用組合、信金中央金庫や労働金庫等となります。

外国銀行の在日支店、つまり海外に本店のある金融機関は対象外となっています。

金融機関の一覧は預金保険機構のホームページで確認することが出来るので、自分が資産を預けている金融機関が該当するか見ておきましょう。

金融商品は保護される

2019年現在、預金保護制度では当座預金や普通預金、定期積金を中心に元本補てん契約のある金融信託も対象となっています。

保護預かり専用商品であれば金融債も保護の対象となります。一方外貨預金や譲渡性預金、無記名・他人名義の預金、金融機関や日本銀行からの預金等は対象となりません。また金融機関で販売された投資信託や保険は破綻した場合でも守られます。

「決済用預金」という(1)無利息、(2)いつでも払い戻しできる、(3)決済サービスを提供できるの3要素を満たす預金は全額保護されます。

所有している金融商品の種類を確認しておきましょう。

今すぐできる!預金を守る対策は?

預金保険制度は過去に2010年に日本振興銀行が破綻された際に一度だけ発動されました。「過去に1度だけなら…」と思われるかもしれませんが、この時の負債の弁済率(戻ってきた確率)は58%で残り42%の資産は預金者の手元へ戻ってきませんでした。

預金の分散、資産など大切な資産を守るための対策を考えておきましょう。

預金を分散させておく

ペイオフの対象である「1金融機関につき1,000万円」まで預金しておくようにしましょう。1,000万円を超える場合は他金融機関に預け、リスクを分散しておきましょう。

また「決済用預金」の口座を作る事も有効な手段です。日本銀行の調査によると2019年8月現在で銀行等の普通預金の平均金利率は0.001%となっています。

低金利が続いていますので、無利息でも安心して預けられる口座を作っておくのも一つの方法です。

金融機関の窓口で申請すれば決済用預金へ変更する事ができます。

資産運用にお金をまわす

破綻した金融機関で販売されていたとしても、投資信託や株式、保険はペイオフの影響を受けません。資産運用に回すことで資産が守られるという考えもあります。

個人向け国債も元本と利子を国が保障していますのでペイオフの対象外となります。

ペイオフをよく知っておき、対策を立てる事で資産は守られ金融リテラシーも身につきます。自分の資産の種類や預けている金融機関を今一度確認し、万が一の場合に備えておきましょう。

(田中あさみ)

※この記事は2019年9月27日にマネラボサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。