「相場の歴史的な暴落は、人生における数少ない買い場」、立ち直り不能な人類の衰退や経済の壊滅でもない限り、そう信じて良いでしょう。足元では、欧米の新型コロナウイルス禍に起因したパニック相場第1波に一服の兆しも出ています。

一方、新型コロナウイルス問題は、治療薬やワクチンが開発されるまで、「感染の封じ込め」か「経済の停止」かの二律背反を繰り返し問いかけるでしょう。相場シナリオはまだ不安定と言わざるを得ません。

歴史的な好機を取り込みたいと前のめりになりつつも、さまざまなリスクへの備えも最大限必要という場面です。相場に取り組むスタンス、シナリオ、警戒すべきリスク、そして基本戦略を考えます。

株式相場の底打ちは本物か

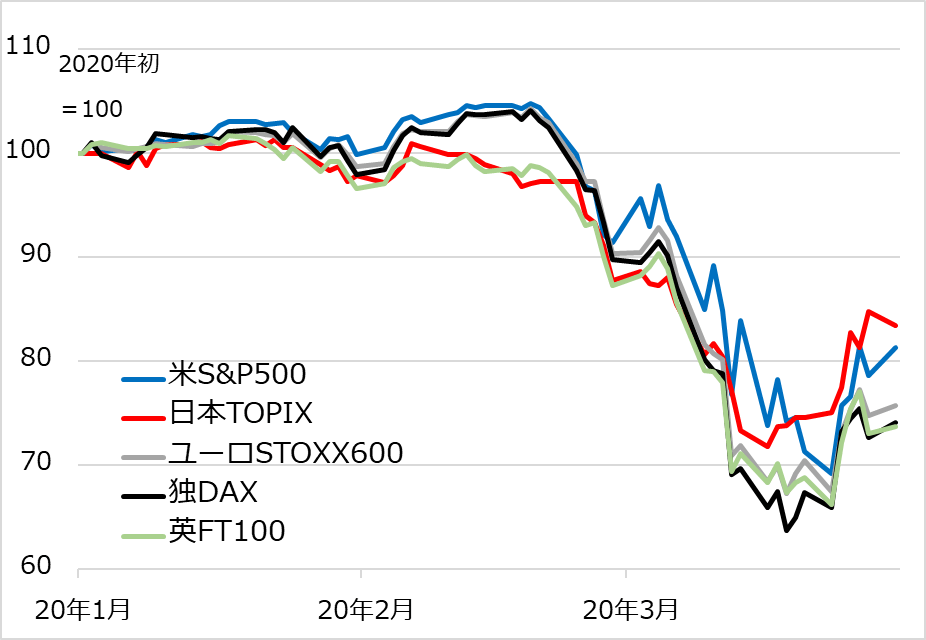

中国以外、特に欧米で新型コロナウイルス感染が急拡大し始めた2月下旬以降、S&P500種株価指数は一時35%下落しました(図1)。過去の景気後退ケースなら30%下落というざっくりイメージをわずか1カ月で現実化した大暴落です。

各国当局は、新型コロナウイルス感染抑止を最優先とする一方、その過程で深刻に落ち込む経済を下支えするべく、かつてない大胆な政策を打ち出しました。FRB(米連邦準備制度理事会)は可能な限りの金融緩和と信用供与を、トランプ米政権は2兆ドル超規模の財政措置に動いています。主要国政府はGDP(国内総生産)比10%級の経済対策を相次いで表明しています。

図1:米欧日の主要株価指数

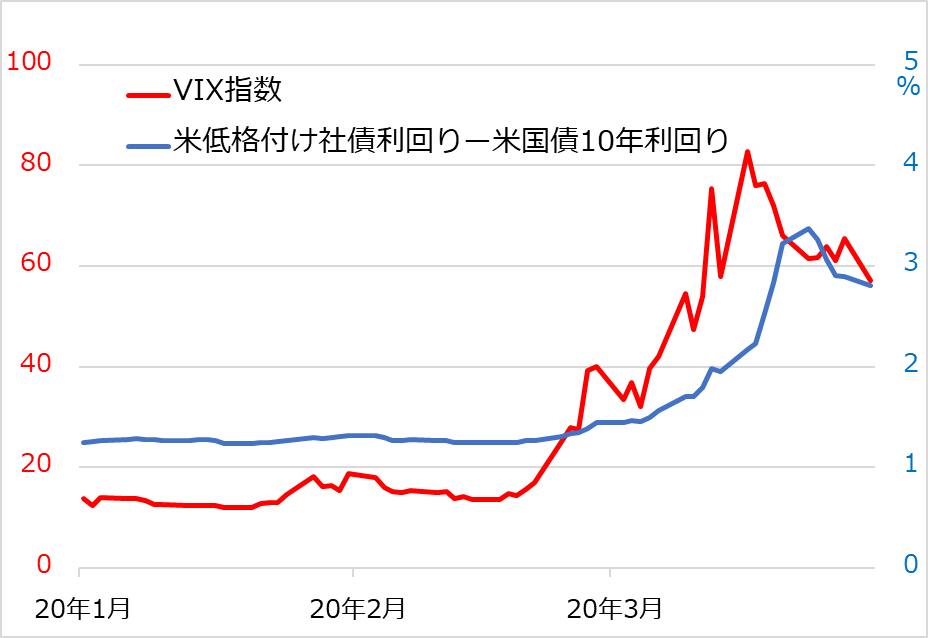

空前の政策対応への期待に加え、アクティブ投資家など下げ相場で余儀なくされた売りの一巡もあって、パニック相場に一服の兆しが出ています。主要株式指数は失地を一部回復しました。市場の恐怖心理指標とされるVIX(恐怖)指数(図2)は、ピークの80%台から60%前後に下がりました。企業信用不安への連鎖を測る米低格付け社債利回り(と米国債との利回り格差、図2)も3%以下へ下がり、やや落ち着きを取り戻しています。

図2:米市場内部にパニック小康の兆し

「もう相場は大丈夫」「底値を言い当てた」と言う人も出てくるでしょう。そうあってほしいと願います。しかし、新型コロナウイルス問題は、治療薬とワクチンが利用可能にならない限り、深刻に尾を引く問題と考えられます。欧米、そして日本の感染にピークアウトの兆しが出ても、経済活動が再開して新型コロナウイルス感染も復活となれば、また経済は自粛、停止、封鎖です。欧米GDPが第1~2四半期に30%落ち込むという、あり得なくはない深刻シナリオが現実となれば、GDP(年間)比10%級の経済対策をもってしても、下支え効果の持続力への懸念が早々に浮上するでしょう。米国などは既に追加策の検討を始めていますが、市場は不安と期待の間を揺れ動き続けると想定されます。

最善シナリオからリスクに備える

相場回復シナリオは、まだあまりにも不確かという情勢判断と、「相場の歴史的な暴落は、人生における数少ない買い場」という基本観をどう両立させるか、投資家それぞれにさまざまな取り組み方があるでしょう。

私流のアプローチ法は、相場下落の渦中でも(いや、渦中だからこそ)前向きなスタンスを失わないよう、その時々の最善のシナリオを基本に据え、そこから起こり得る諸リスクを想定して備えるというものです。

現時点で私が考える最善シナリオを以下にご紹介します。推奨というより、単なるイメージトレーニング用のご参考程度にお考えください。

まず4月、株式相場は一進一退しつつも持ち直し機運を継続するところから始まります。次々発表される3月経済指標は大幅に悪化しますが、企業休止、都市封鎖の影響は指標ごとにマチマチであったり部分的であったり、市場も覚悟のうちと、過敏な反応は抑えられます。このころにイタリア、スペイン、米ニューヨークの新型コロナウイルス感染が峠を越えれば幸いですが、他地域への拡散、いったん落ち着いた後の再燃リスクを排除できません。

4月、株式相場が高くとも半値戻し付近までで停滞し、投資家や投機筋の戻り売り圧力が重くなります。3月末決済・決算を経た企業の切実に深刻な情報、より深刻化した4月経済指標が明らかになると、市場の不安も再燃。感染終息のメドが立たない場合、このころから経済対策の効果の持続力について懸念が浮上する恐れもあります。この流れで5月に相場は反落、「Sell in May」です。

あくまで最善シナリオとして、ここで株式相場は3月の下値を割れず、感染の抑制に一定の進展があり、治療薬やワクチンの開発に関する好ニュースもチラホラ出て、辛うじて経済の下げ止まりを確認しながら、6月ごろから市場は再び回復に向かいます。OPEC(石油輸出国機構)が総会を機に、いいかげんにロシアと原油減産で合意できれば、米シェール企業の信用不安も緩和されるでしょう。

ここから数カ月間、相場が失地回復を進めるイメージですが、秋口からは再び警戒モードです。企業はなかなかフル稼働に戻れず、経済対策の効果が切れることも気がかりになるでしょう。北半球の冬期に向けて新型コロナウイルス感染再加速への懸念、確執が続く米中間の経済・貿易摩擦が、米大統領選挙後に悪化するとの警戒も浮上する恐れがあります。

2021年にかけて、経済と市場が回復に向かえるか、低迷を続けるか、このシナリオ分岐の検討はこれ以降に探ることになります。

バリュー投資を時間分散で

以上が、私が考える最善シナリオです。あくまで相場のイメージトレーニングの一助としてご紹介しましたが、まだまだ紆余曲折が続くと想定されます。

市場の内部指標は、パニック相場の小康をシグナルする一方、引き続き警戒モードを解いていません。例えば、図2のVIX指数が、30~40%を境界として、少なくともこのゾーンか、それ以下の水準まで低下し、そこにとどまれなければ、市場が恐怖心を克服しつつあるとは言えません。

何よりも、新型コロナ問題は、資本主義が発展した近現代において、人類が初めて経験するタイプの経済的ショックをもたらしています。空前の経済対策は、感染の短期終息や治療法開発があれば、過剰な需要刺激でバブルをもたらし得るものです。他方、感染拡大が長く続けば、世界経済はかつてない危険の深みにはまって低迷する恐れがあります。いわば、向こう数カ月に、風の舞う切り立った山の尾根で、何とか日なた側の道に戻れるか、凍り付いた日陰側に落ちるかという立ち位置を迎えることになります。

3月中には、急な視界不良でいったん日陰側に滑落したものの、医療関係者や政策当局者の努力で何とか踏みとどまったところです。相場の高ボラティリティにこそ醍醐味を感じる短期投資家もいるでしょう。テクニカルな指標から、相場は底を打ったとして、あえて虎穴に入って虎児を得る投資家が現れても、違和感はありません。

しかし、平時ではない高リスク環境であることを踏まえ、健全な資産形成を志向する中長期投資家には、リスクの抑制を旨とする行動を推奨します。新型コロナウイルス感染という問題の性質上、向こう数カ月の相場シナリオは上下に不確定でも、1~2年まで時間軸を延ばせば、治療薬とワクチンの開発を含め、解決に向かっているとの想定は妥当でしょう。

従って、そこに向けて、安値圏での資産購入、すなわちバリュー投資を時間分散して進めるアプローチです。事態の短期沈静化のケースでも、相場に大きくは乗り遅れないよう、投資ポジションを一定量構築しておきます。解決までの道のりが長引けば、恐慌リスクも排除できないため、最善シナリオをベースに、日陰側に引き込むリスクの大きさを都度測りながら、購入の量と時間間隔を調整します。

人類が新型コロナ問題を早晩克服すると信じるならば、時間分散のバリュー投資からスタートです。たとえ最善シナリオにおいても、買い場は繰り返し来ると考え、焦ることなく、慎重かつ堅実に投資ポジションを構築すべく、相場に臨みます。そうすれば、最速ケースで1年後、遅いケースでも3~5年後には、「相場の歴史的な暴落は、人生における数少ない買い場」だったことを実感しているだろうと、想定しています。

経済が正常軌道に戻るメドが立てば、モメンタム投資にスタンスを変えます。ただし、それまでの経済の落ち込みの程度次第で、企業債務の調整がこじれる恐れがあります。この点は、情勢がもう少し進展してから、必要に応じて検討します。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。