今日は、読者から質問の多い「PERの見方」を解説します。

PERは、株価割安度をはかる最も代表的な指標である

PERは「ピーイーアール」または「パー」と読みます。日本だけでなく世界中の投資家が見る重要指標なので、PERの見方をきちんと理解しておくことは、株式投資をやる上で重要です。

PERは以下のように計算します。

PER=【株価】÷【1株当たり利益】

株価を1株当たり利益で割って計算します。言い換えると、PERは「1株当たり利益の何倍まで株価が買われているか」を示しています。一般的に倍率が高いほうが株価は「割高」、低い方が「割安」と判断されます。

1株当たり利益は、連結純利益(会社の1年分の利益総額)を発行済み総株式数で割って算出します。

「何年で元が取れるか」という考え方から、PER評価が出てきた

「PER10倍は、PER20倍より割安」といっても、どういう意味か少し分かりにくいですね。そこが分かるように説明します。

PER10倍は「もし毎年同じ純利益が得られるならば、10年で元が取れる」という意味です。株価が1,000円で1株当たり利益が100円ならば、PERは10倍です。毎年100円の純利益を10年間得られれば、10年で1,000円の利益が得られます。投資元本(1,000円)と同額の利益を回収できるわけです。

同様に、PER20倍は「同じ利益を上げ続ければ、20年で元本を回収」という意味です。PER40倍は「同じ利益を上げ続ければ、40年で元本を回収」という意味です。

他の条件が同じならば、PER10倍が一番割安で、20倍が次に割安で、40倍が一番割高となります。

以下【参考】は、PERという評価方法が出てきた背景をさらに詳しく知りたい方のみ、お読みください。

【参考】PERという評価が出てきた背景

会社には倒産リスクがあります。近年、上場企業の倒産は稀ですが、昔はもっとたくさん倒産がありました。「何年で元が取れるか」という評価は、いつ破綻するかわからないリスクの高いビジネスに投資する際に重要です。PERは、投資元本を回収するのに必要な年数の目安を示しているわけです。

株式会社は、16~17世紀のイギリスで誕生しました。英国からインドまで貿易船を出すのは、きわめてリスクの高いビジネスでした。途中で船が難破する、あるいは海賊に襲われると、投資したお金がゼロになることもあります。その代わり、無事航海を終えると、莫大な利益がもたらされました。

そういうハイリスクのビジネスへの投資リスクを、たくさんの投資家で分担する仕組みが、株式会社だったのです。そのようなハイリスク投資で、貿易船が何回無事に帰ると投資元本が回収できるかは、投資のうまみを知るのに重要な指標でした。

その延長戦上に、現代の株式会社の評価もあります。したがって、欧米では、PERが何倍かで株価の割安度をはかるのが、普通となっています。

PERだけを見て、割安割高を判断することはできない

PERだけを見て割安・割高を判断するのは、適切ではありません。PERの問題をよく理解した上で、PERを見る必要があります。

それを説明するために、まず個別銘柄のPERを、具体例に見てみましょう。

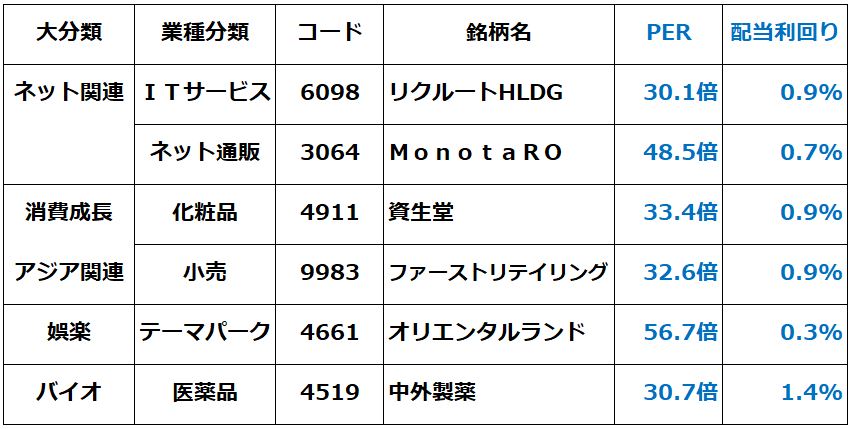

PERの低い銘柄群:2020年3月10日時点

PERの高い銘柄群:2020年3月10日時点

上の表を見るとわかりますが、PERは銘柄ごとにかなり開きがあります。トヨタ自動車のPERはわずか7.9倍です。東証一部全銘柄の平均PER(加重平均)が、13.4倍であることを考えると、PERで見て株価は割安と見えます。

一方、東京ディズニーリゾートを運営するオリエンタルランド(4661)のPERは56.7倍です。東証一部の平均と比較して、割高に見えます。

ただしPERを単純に比較して、割安割高を判断するのには問題があります。PERはあくまでも、今期予想利益に対して株価が何倍まで買われているか示しているだけです。

今期と同じ利益が、今後ずっと得られるわけではない

今期と同じ利益が、これから毎年ずっと得られるならば、PERだけで割安割高を判断して問題ありません。ただし現実には、今期と同じ利益が将来も続くわけではありません。将来の利益がどうなるか、増えていくのか減っていくのか、安定的か不安定か? そのイメージによって、今期PERで高い水準まで株価が買われるか、低い水準に放置されるか、決まります。

PERの低い銘柄群には、一般的に以下の特色があります。

(1)利益の成長性が低いと考えられている銘柄

(2)利益が不安定と思われている銘柄(景気敏感株など。景気が悪化すると業績が大幅に悪化する)

(3)特別利益(株や土地などの売却益など)によって、一時的に利益水準が高くなっている銘柄

PERの高い銘柄群には、一般的に以下の特色があります。

(1)利益の成長性が高いと考えられている銘柄

(2)利益が安定的と思われている銘柄(ディフェンシブ株。景気悪化の影響が小さい)

(3)特別損失(不採算事業からの撤退損など)によって、一時的に利益水準が低くなっている銘柄

不当に低PERに放置されている銘柄は「買い」、過剰な期待で高PERに買われている銘柄は「売り」

さて、PER何倍だったら株価は割安と言えるのでしょうか? 一般的には、東証一部の平均PER13.4倍より、低ければ割安、高ければ割高と言えます。

ただし、そういう画一的な見方には問題があります。利益の成長性や安定性が考慮されていないからです。

「PER何倍なら割安」という問いへの私の答えは、以下の通りです。

・PERだけでは、割安割高の判断はできない

・利益の成長性・安定性を総合的に考慮したうえで、割安割高を判断すべき

・利益の成長性や安定性を考慮すると、PER10倍でも割高、PER40倍でも割安な銘柄もある

PERが低いということは、株式市場の評価が低いことを意味します。ただし、中には、不当に低い評価を受けている銘柄もあります。私は、三菱UFJ FG(8306)・オリックス(8591)・三菱商事(8058)・三井物産(8031)・トヨタ自動車(7203)・ブリヂストン(5108)は、割安株として「買い」と判断しています。

逆に、PERの高い銘柄で、株式市場の評価が高すぎる銘柄は、「売り」判断となります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。