全くスーパーではない火曜日

スーパーチューズデーを終えて、バイデン氏が指名争いのトップになった。ここまでの得票率はバイデン氏35.7%、サンダース氏28.9%、ウォーレン氏12.9%、ブルームバーグ氏12.5%となっている。今回のバイデン氏の躍進には、民主党のキングメーカーであるオバマ前大統領の根回しがあったと報道されているが、今後、サンダース氏がどうなるかは、大統領選からの撤退が噂されているウォーレン氏がサンダース氏とバイデン氏のどちらにつくかが大きく左右する。政策が似ていると言われるウォーレン氏がサンダース氏支持にまわるとは限らない。政治の世界には魑魅魍魎がはびこっているからだ。

4日の米株式市場の急反発は民主党の大統領候補選でのバイデン氏優勢が原因とされている。債券王のジェフリー・ガンドラックは、今回の株式相場の調整について、新型コロナウイルスの世界的なまん延ではなく、米国の大統領選挙に向けて民主党候補として左派のバーニー・サンダース氏が台頭してきたことが背景にあると指摘している。

ウォール街の「債券王」ジェフリー・ガントラックは、バーニー・サンダース上院議員と彼のますます高まる民主党の大統領候補者選びが株式市場の最近の暴落を引き起こしたと信じている。コロナウイルスに対する懸念の高まりでボラティリティが上がっているとするエコノミストやアナリストとは異なる発言をしている。

ダブルライン・キャピタルの最高経営責任者はCNBCに電子メールで、その進歩的な候補者が首位に立ち投資家を悩ませ、市場を下向きのスパイラルに送り込んでいると語った。サンダースはネバダ州で大多数の選挙人を獲得し、ニューハンプシャー州では元サウスベンド市長ピート・ブッティジェッジと引き分けた。その結果、彼は他の候補者に対して大きなリードを勝ち得た。バーモント州の予備選を勝ち抜いたその上院議員のせいで市場が下落しているとガンドラックは主張した。

この株式市場の反転がウイルスに起因するのであれば、ユナイテッドヘルスケアはなぜS&P500に比較して、株価がかなり大きく落ちているのだろうか?ガンドラックは「なぜ医療セクターは広く買われていないのだろうか?市場はバーニーが指名を得る確率が50%以上と覚悟しているからだ。」

出所:2月26日 Market Insider「Bond king Jeff Gundlach claims Bernie Sanders is responsible for the market sell-off — even as other experts cite coronavirus fear(債権王のガンドラックは、市場の下落はバーニー・サンダースのせいだと主張-他の専門家がコロナウイルスの恐怖を引用しているにもかかわらず)

いずれにせよ、獲得代議員の差はさほど大きくなく、サンダース氏の逆転も可能な状況であり、まだ予断を許さない。バイデン氏が指名獲得となれば、民主社会主義を掲げるサンダース大統領の誕生というウォール街の懸念は後退することになる。

先週の相場は2008年のリーマンショック(金融危機)以来の最悪の1週間

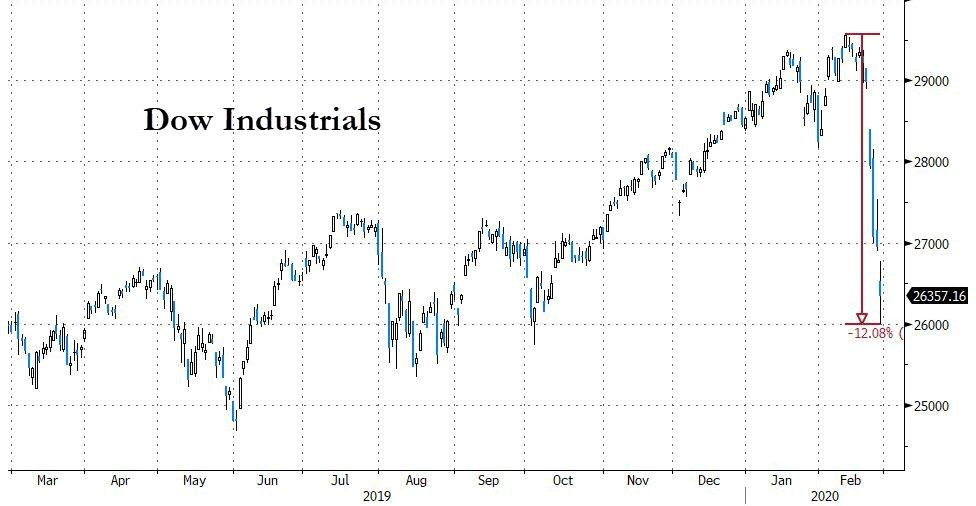

新型コロナウイルスの世界的な感染拡大を受けて、NY株式相場の高値からの下落率は13%に達している。先週の相場は2008年のリーマンショック(金融危機)以来の最悪の1週間となった。

株式市場の下落を受けて、パウエルFRB(米連邦準備制度理事会)議長が緊急の声明を発表し、「景気を下支えするために適切に行動する」と述べて、追加の利下げの可能性を示唆した。また、日銀が「適切な金融市場調節や資産買い入れの実施を通じて、潤沢な資金供給と金融市場の安定確保に努めていく」とする黒田東彦総裁の談話を発表し、日銀と年金を動員して過去最大の買い入れ=PKO(株価維持操作)をおこなった。

NYダウのナイアガラ的下落

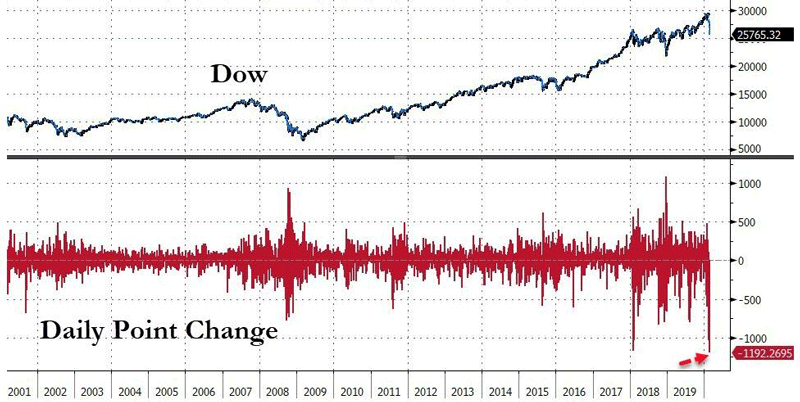

NYダウと1日の値幅 2018年以降市場の振れは高値波乱的な拡大傾向となっている

NYダウ(日足)順張りの標準偏差ボラティリティトレードモデル

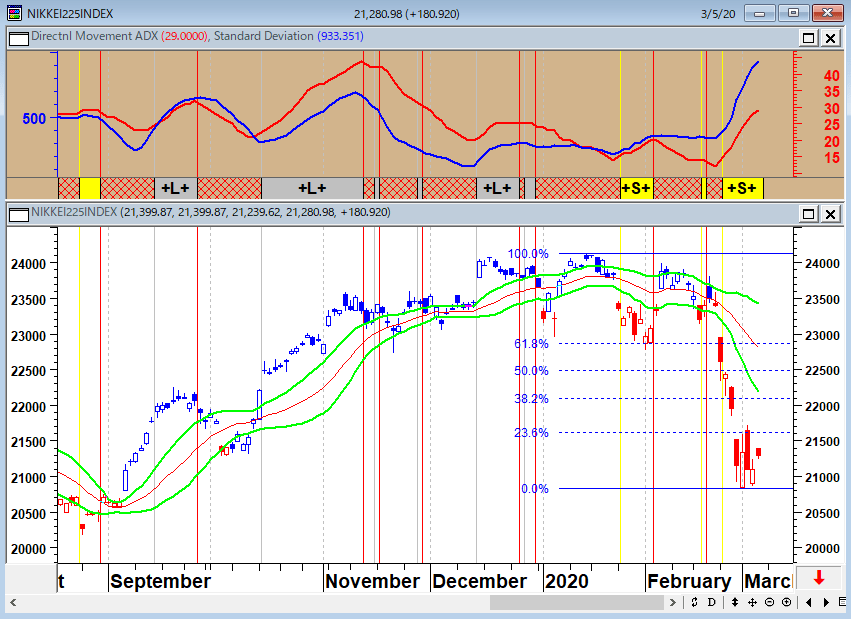

日経平均(日足)順張りの標準偏差ボラティリティトレードモデル

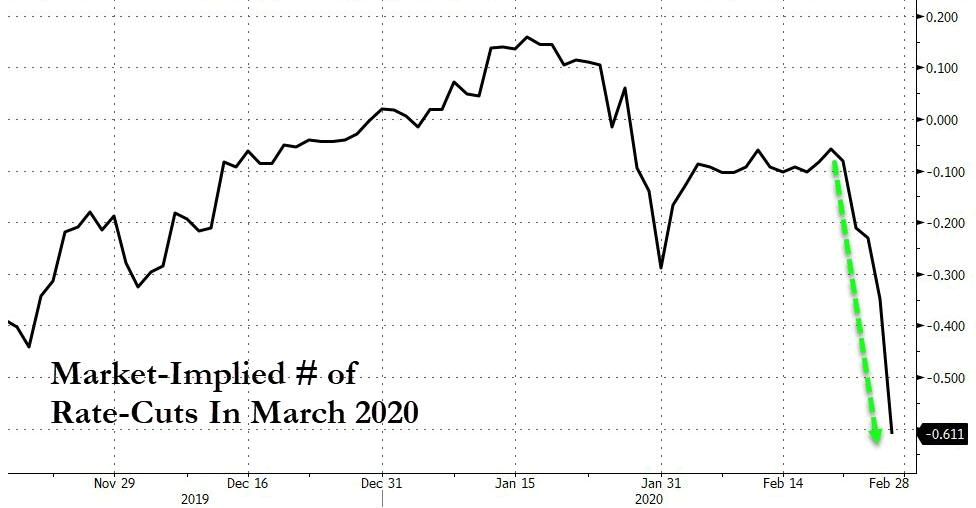

3月の利下げは必至というか織り込み済み。年3回の噂も…

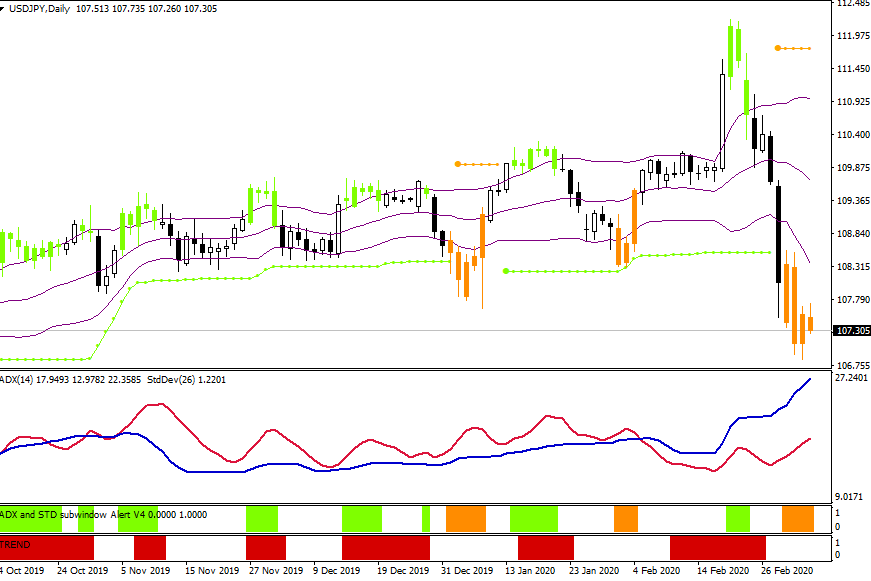

ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

金利差縮小観測でドルの上値は重く株高にも反応薄…

筆者のところには、「にわかに協調利下げ観測が高まっていますが、果たして、どれだけの効果があるのでしょうか?」という照会が殺到している。とりあえず、市場は金融当局の対処療法を好感している。しかし、金利を下げたところでウイルスの感染拡大が止まるわけでも、目詰まりを起こしているサプライチェーンが復活するわけでもない。リーマンショックの時と違って、疫病的な景気後退を金融市場は消化できないだろう。ここからの焦点は、米国での感染拡大と中国が封鎖解除できるかという2点となる。

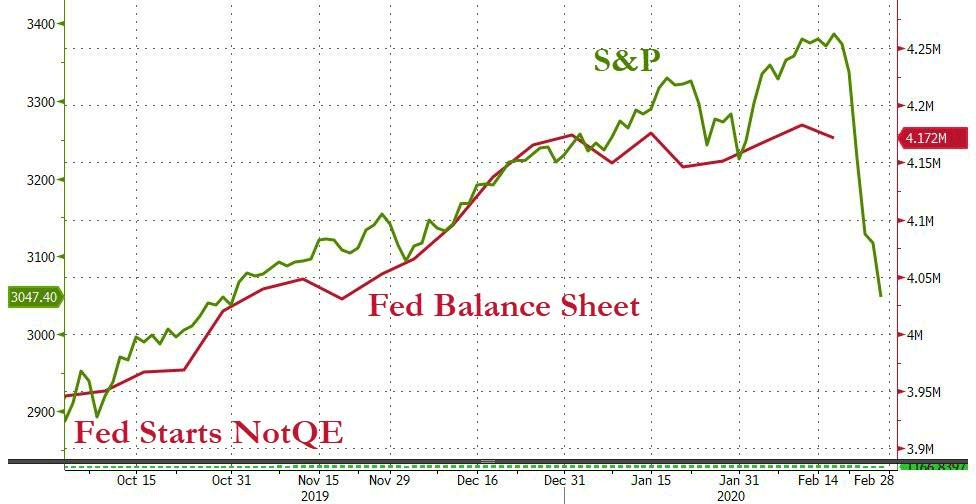

FEDのバランスシートとS&P500の推移(過剰流動性のジャブジャブ環境でも株価は下落)

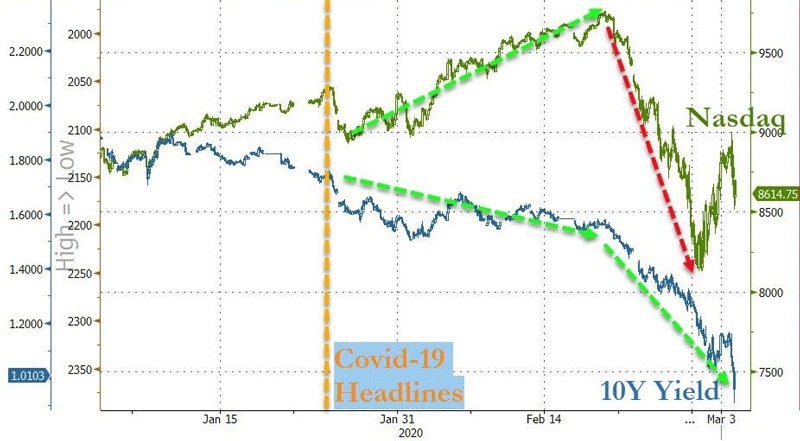

米長期金利とナスダックの推移 株価は債券の現実に追いつこうとした…

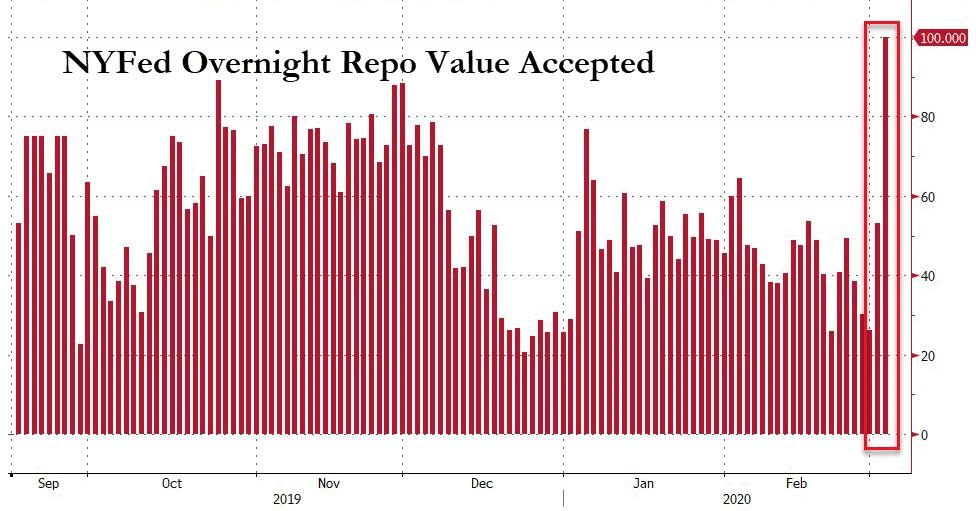

金利引き下げにもかかわらず、翌日物レポの流動性とその期間が、昨年からの危機以来最高に跳ね上がっている

「FED(連邦準備制度)に逆らうな!」というのは、有名なウォール街の格言だが、今回は少々逆らわないと壊滅的な損失を食らう可能性があるだろう。

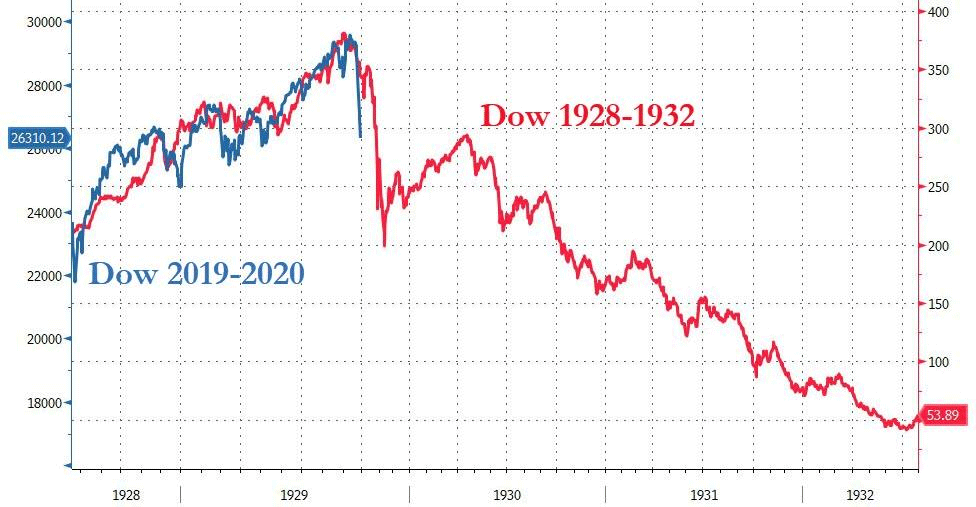

以下のチャートは、1928~1932年のNYダウと、2019~2020年のチャートパターンを比べたアナログモデルである。今後、新型コロナウイルスの拡大が続き、実体経済の悪化から企業倒産が増えてくると、リーマンショック級の金融システム崩壊に見舞われる可能性も否定できないだろう。疫病という問題は、非常にやっかいだ。

1929年の世界恐慌時と今回の中央銀行バブルのアナログモデル

グローバリゼーションは発展途上国からの失業の輸出によって、グローバル規模の低インフレやデフレをもたらしたが、貿易戦争や新型コロナウイルスのパンデミックリスクは、その巻き戻しである物価上昇というコストプッシュインフレを促す可能性は否定できない。

トランプ米大統領の登場(アメリカファースト=自国問題最優先主義)で、グローバリゼーションは終わった。今回のパンデミック騒ぎによる隔離政策はこれをより強固なものにするだろう。長期金利が1%割れの現在では、想像のらち外にあるが、いずれはグローバルサプライチェーン(多国間に跨がる生産・流通のネットワーク形成)の分断による供給側のリスクから、インフレやスタグフレーション(不景気の物価高)の問題が浮上してくるだろう。中央銀行バブルの終わりはインフレ(金利上昇)である。その時が本当の危機だ。

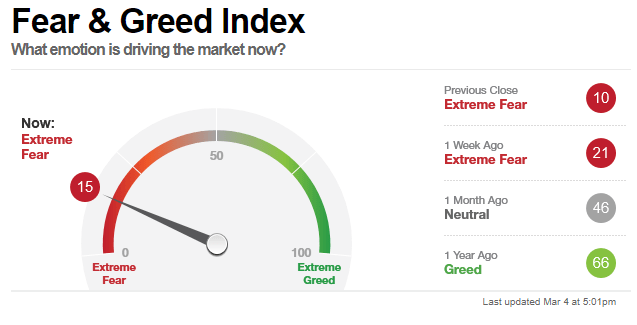

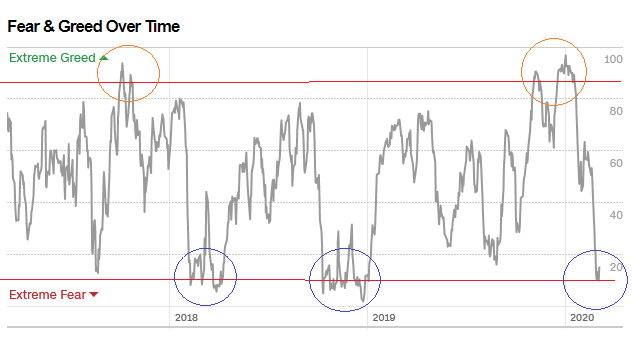

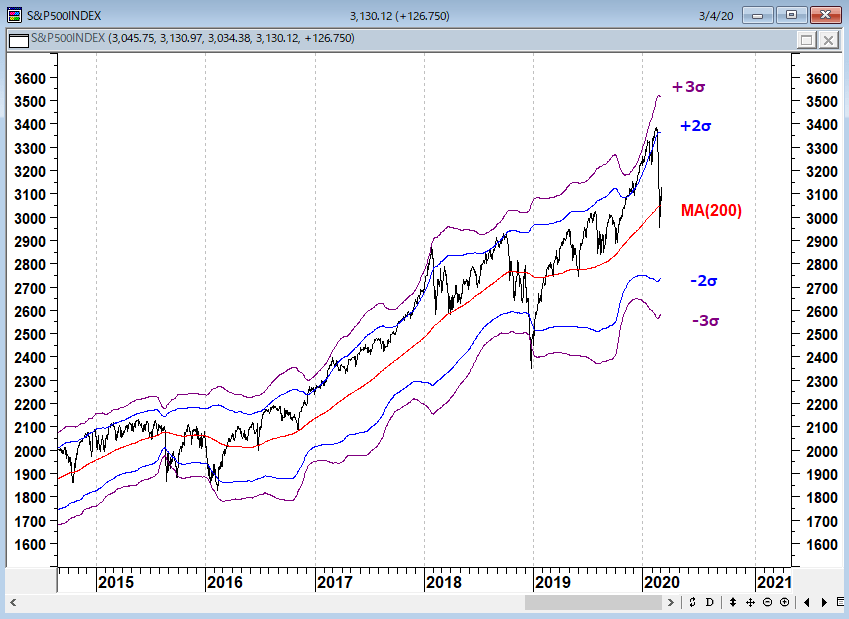

恐怖と欲望指数とS&P500の200日ボリンジャーバンド

恐怖と欲望指数とS&P500の200日ボリンジャーバンドの推移をみてみると、3月2日と3月4日に10まで下げ、短期的にはいったんいいところまで下げたといえるが、S&P500の日足相場は200日移動平均線の付近にあり、まだ中長期投資の買い場という状況ではない。

CNN 恐怖と欲望指数(2020年3月4日現在)短期的にはいいところまで下げてきたが…

CNN 恐怖と欲望指数の推移(2017~2020年)

S&P500と200日ボリンジャーバンド±3シグマ 中長期の買い場はまだ先…

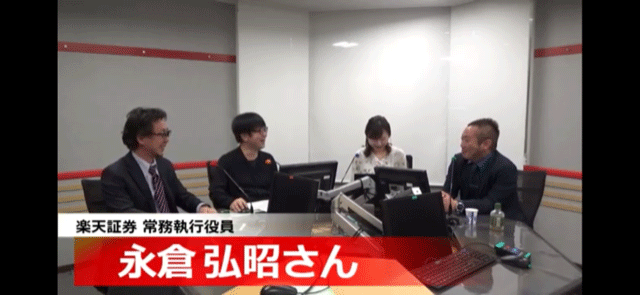

3月4日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

3月4日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、永倉 弘昭さん(常務執行役員 FX 本部長 兼 FX 事業部長)と、 岩本 祐一郎さん(株式・デリバティブ事業本部 株式事業部長)をお招きして、「3月末のドル/円予想は?」「緊急利下げ意味なし、ニューアブノーマル相場結末は!?」というテーマで話をしてみた。

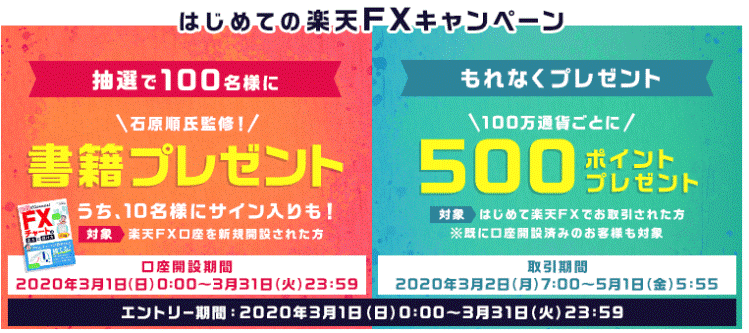

楽天FXでは、楽天FX口座を新規開設された方の中から、抽選で100名様に書籍をプレゼントする「はじめての楽天FXキャンペーン」を実施中である。 ぜひ、キャンペーンにエントリーしていただきたい。

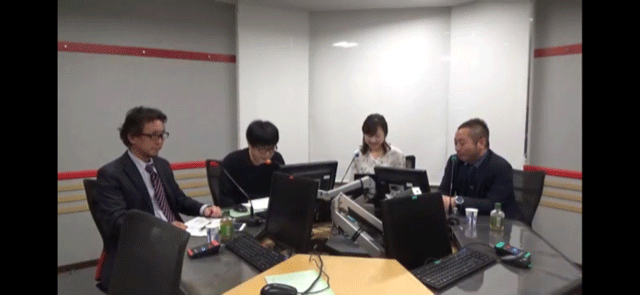

3月4日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

3月4日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

ラジオNIKKEIの番組ホームページから永倉 弘昭さんと筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

3月4日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。