2014年半ばから2016年にかけて原油価格が急落

前回は、穀物価格の長期的な価格水準が引き上がったことについて話をしました。今回はエネルギー銘柄の1つ、原油でおきた価格急落の話です。

国際的な原油価格の指標の1つである*WTI原油先物価格の推移を見てみましょう。NYの先物市場で取引されている原油の価格です。

*WTI=West Texas Intermediate。米国南部で産出される軽質で低硫黄な原油の総称

2014年6月時点で、1バレルあたり105ドルを超えていた原油価格は、2016年2月に33ドル台と急落しました。およそ2年間で60%以上も下落したわけです(終値ベース)。

今回はこの、2014年前半から2016年前半にかけての原油相場の急落の背景を解説していきます。

図:原油先物 (期近、月足、終値)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

この原油相場の急落には、2つの原因が関連しています。【原因1】米国の金融緩和の終了によって下落がはじまり、【原因2】OPECの減産見送りが下落に拍車をかけたのです。

まずは1つずつ、要因を見ていきましょう。

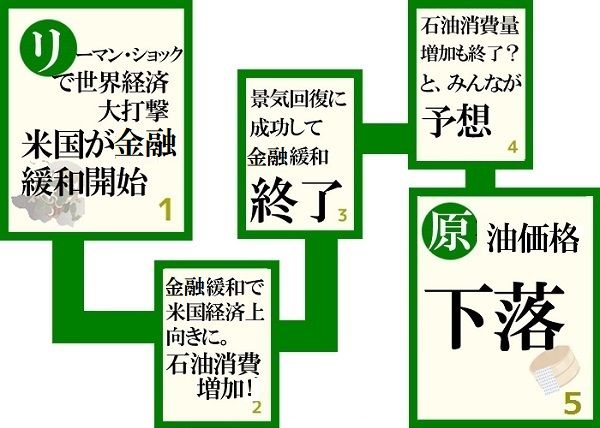

リーマン・ショックから復活したから原油が下落。なぜ?

金融緩和とは、中央銀行(日本で言えば日本銀行)が、金融機関などから国債などを買い上げ、それと引き換えに一般社会に資金を供給する、経済を活性化させるために行われる手法の1つです。

2008年に発生したリーマン・ショック後の経済の立て直しのため、世界各国で大規模な金融緩和が行われました。中でも影響が甚大だった米国では、2009年初旬から3度にわたって大規模な金融緩和が行われました。金融緩和実施により景気好転の期待が高まりました。景気好転の期待は、将来の石油消費が増加する連想を生み、原油相場は大きく上昇しました。2014年の半ば、原油相場は100ドル前後の水準で高止まりしていました。大規模な金融緩和の実施が、原油相場の上昇・高止まりの一因だったのです。

その米国の金融緩和が2014年10月で終了しました。およそ5年に渡る断続的な金融緩和が功を奏し、米国経済はショックから立ち直ったとされ、金融緩和が終わったのです。原油相場を上昇・高止まりさせた金融緩和の終了により、原油市場には今後、消費が減少するのではないか? という不透明感が生じました。金融緩和終了が具体的にささやかれ始めた数カ月前ごろから原油相場は下落し始め、2014年11月には66ドル台まで下落しました。急落前の105ドルから比べると、37%もの下落でした。

【原因1】米国の金融緩和の終了を「風が吹けば、桶屋が儲かる」に当てはめると「リーマン・ショックから回復したら、原油価格が下落した」ということになります。

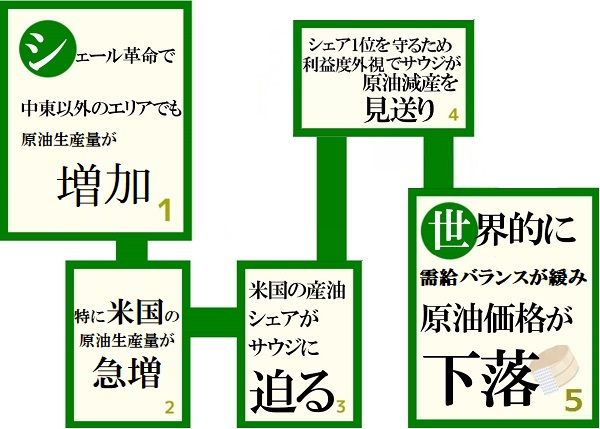

サウジのシェアへの強いこだわりで原油が下落。なぜ?

【原因1】米国の金融緩和の終了で、105ドルから37%の下落となり、原油相場の動向に大きな関心が集まるようになった2014年11月ごろ、OPEC(石油輸出国機構)が減産を実施し、需給バランスを引き締めることで、価格の下落に歯止めをかけるのではないか? という思惑が広がりました。原油生産量が減少すると、需要バランスが引き締まり原油価格は上昇。逆に、生産量が増えると、需給バランスが緩み、原油価格は下落することがあります

OPECは年に2度、定時総会を行っており、その年の2度目の総会が11月に開催されました。当然、原油相場が下落していることがテーマの1つとなりましたが、OPECは減産実施を見送りました。「2014年後半の原油価格の下落は、世界経済の健全化に必要不可欠だった」と、OPECが、原油価格の下落を肯定したのです。

獲得できる外貨の額が多くなるため、原油価格が高い方がメリットが大きいはずの産油国の集団が、なぜ原油価格の下落を肯定したのでしょうか? 「世界経済の健全化に必要不可欠だった」というのは、実は建前で、OPEC、中でも主要国のサウジアラビアにとっては、「米国の原油生産量急増に対抗するため」という理由が本音だと考えられます。

「シェール革命」によって、2010年ごろ、米国でそれまで困難だったシェール層(石油分やガス分を含む岩盤)からの石油や天然ガス(シェールガス)の抽出が可能になったことで、世界の原油生産における勢力地図が一変しました。

これにより、米国の原油生産量が急増。米国の生産シェアがOPECのリーダーであるサウジのシェアを脅かす水準に達していました(米国がシェアを意識していたかは分かりません)。米国に対抗し、サウジが従来のシェアを維持・拡大するためには、 この米国の原油生産量の急増によって、米国の生産シェアがOPECのリーダーであるサウジのシェアを脅かす水準に達しました(米国がシェアを意識していたかは分かりません)。

米国に対抗し、サウジが従来のシェアを維持・拡大するためには、

【1】サウジが米国を上回る生産を行う

【2】米国の生産量が減る(サウジは少なくとも現状維持)

【3】あるいは【1】【2】の両方が起こる(起こす)こと

が必要でした。2014年11月の総会で減産見送りを決定したことで、サウジは原油生産量を増やし、米国のシェア拡大をけん制することに成功したのです。つまり、上記【3】が実現したのです。

2014年11月の総会で決定した減産見送りで、サウジは原油生産量を増やし、米国のシェア拡大をけん制することに成功しました。また、減産見送りは、市場が想定した減産実施が実現しなかったという失望感を生み、その失望感によって原油価格が下落。米シェールの生産コストは、当時はいまよりも高く、原油相場の急落により採算コスト割れが起こり、米シェールの生産量が減少しました。

減産見送りは、市場が想定した減産実施が実現しなかったという失望感を生み、その失望感によって原油価格が下落。米シェールの生産コストは、当時はいまよりも高く、原油相場の急落により採算コスト割れが起こり、米シェールの生産量が減少しました。

【原因2】OPECの減産見送りを「風が吹けば、桶屋が儲かる」に当てはめると「シェール革命が起こったら、原油価格が下落した」ということになります。

シェアを取るか、利益を取るか。サウジのシェアへのこだわり、どこまで続く?

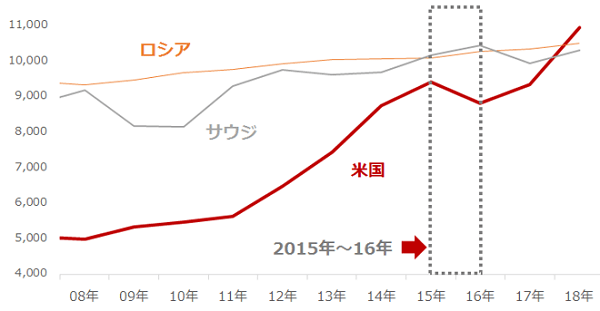

図:サウジとロシア、米国の原油生産量の推移

出所:OPECのデータより筆者作成

上グラフのとおり、2015年、サウジの原油生産量に米国の原油生産量が肉薄しましたが、翌2016年にかけて米国の原油生産量が減少しました。米国の原油生産量減少は、OPECが減産を見送り、原油価格の下落に拍車がかかったことが要因だと言えます。原油価格の下落、および米国の原油生産量の減少は、サウジを中心としたOPECが自らの生産シェアを優先したことで起きた“人為的な下落・減少”だと言っても過言ではありません。原油関連の金融商品を保有していた年金基金等の失望売りも、下落に拍車をかけた一因と言われています。

一方、2018年の原油生産量は米国が1位、ロシアが2位、サウジが3位であることが明らかになっています。米国の原油生産量が復活したことに加え、2017年1月から続く協調減産のためにサウジが大幅に増産できないことが要因とみられます。

2019年6月下旬にOPECは総会を開催する予定です。その際、減産を終了するのか、継続するのかが決まります。サウジがもし、今でもシェアを優先しているのであれば、今度の総会で減産終了、もしくは昨年と同様、限定的な増産を可能にした減産継続、という判断が下される可能性があります。

今後も、サウジのシェア獲得への温度感、その時の原油相場、サウジを取り巻く政治的な環境、米国の原油生産動向など、OPECの政治的判断を左右するさまざまな要因に幅広く、注目していくことが重要です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。