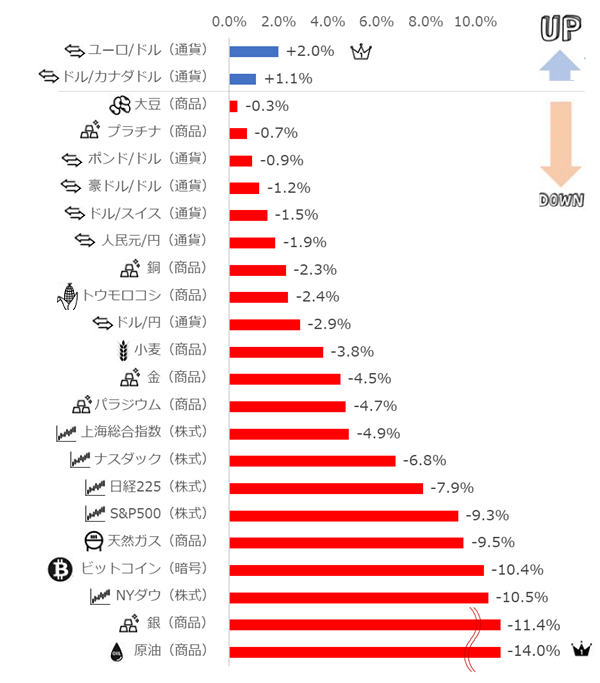

ジャンルを横断した主要23銘柄、全面安

先週、本コンテンツで参照しているジャンルを横断した主要23銘柄のうち、上昇したのはたった2銘柄でした。新型コロナウイルスの世界的な懸念拡大が、ほとんどのすべての市場にマイナスの影響を与えました。

最も下落率が高かったのは原油[商品]です。週初1バレル52ドル台だったWTI原油先物価格は、週末にかけて下落し、45ドル台前半で先週の取引を終えました(下落率は14%)。新型コロナウイルスが欧米に拡大したことで、欧米の主要株価指数が下落。この欧米の株安を受けて、世界の石油消費量が減少する懸念が生じたことが主因とみられます。

また、米・中・日の主要株価指数の下落も目立ちました。NYダウ[株式]の下落率は比較的変動率が高い傾向があるビットコイン[暗号資産]を上回る10.5%、S&P500[株式]は10%に迫る9.3%の下落。これらに次いで、ナスダック[株式]は6.8%、上海総合指数[株式]は4.9%、下落しました。

全体的には、23銘柄中、91%にあたる21銘柄が下落しました。2銘柄は上昇したわけですが、この2銘柄は通貨ペアで、ペアの一方が強くなればもう一方が弱くなる、という相対関係にあることに起因した上昇だったと考えられます。

ユーロ/ドルは、年初から2月中旬まで安全資産と目されて買われてきたドルが先週、一転して売られ、このドルの下落により相対的にユーロが高くなり、ドル/カナダドルは、原油など資源価格の急落によりカナダドルが下落し、このカナダドルの下落により相対的にドルが高くなったと言えます。

ユーロやドルに固有の上昇要因があった訳ではないと考えられ、その意味では、先週は、全面安だったと言えます。

2月24日(月)~2月28日(金)までの週のジャンル別騰落率

※騰落率は当該週の週足の始値と終値を参照して算出。(終値-始値)/始値

※ビットコインは楽天ウォレットのビットコイン/円を参照。日本時間の月曜日午前6時と土曜日午前6時を比較

※プラチナはCME(シカゴマーカンタイル取引所)の先物(中心限月)価格を参照。

今週の見通し

先週、ジャンルを横断し、主要銘柄が幅広く下落したのは、やはり、新型コロナウイルスの感染が、各種市場の中心地である欧米で、本格的に拡大しはじめたことが主因だと考えられます。

米国で感染者数の増加が目立ち始めたこと、イタリアで死亡者が出たこと、欧州の国々において感染者を抱える国の数が増加しはじめたことなどが、具体的な新型コロナウイルスの欧米での感染拡大を示す事例です。

先週、このような事例が出現し、欧米で不安が急速に拡大したため、欧米の各種市場が軒並み下落したわけです。今週も引き続き、新型コロナウイルスの欧米での感染状況が、各種市場の変動要因になると筆者は考えています。

中国国内における感染者や死亡者の増加数(前日比)は、2月初旬に比べれば鈍化傾向にあり、新型コロナウイルスという大きな懸念の中にも、実は、懸念が縮小している要素が存在しています。

しかし、足元、世界全体でみれば、欧米での感染拡大を悲観するムードが支配的であるため、各種市場の下落を止めるためには、まずは、欧米での感染拡大が止まることが必要だと考えられます。

また、FRB(米連邦準備制度理事会)が、新型コロナウイルス拡大による景気後退を食い止めるべく金利の引き下げ(利下げ)を実施することを示唆するなど、政策の面で市場を支え、新型コロナウイルス拡大の懸念を相殺しようとする試みは出始めていますが、今回の世界的な懸念を払しょくするためには、他のプラス要素によって相殺することではなく、やはり、懸念の根源である新型コロナウイルスの拡大が終息することが必要なのかもしれません。

発祥地が中国であること、起源が新型ウイルスであること、症状が肺炎であることなど、今回の新型コロナウイルス(COVID-19)と複数の共通点を持つ、2002年11月に発見され30以上の国と地域に拡大したSARS(重症急性呼吸器症候群)が終息したのは、翌年の夏(2003年7月)でした。

類似する例を参考に考えれば、新型コロナウイルスと人類の戦いは、少なくともあと数カ月間、続く可能性があります。この間の実体経済へのマイナス影響は不可避と考えられ、向こう数カ月間、新型コロナウイルスによる影響を、各種経済指標が示すデータで確認をしながら、新型コロナウイルスが終息するのを待つことになるのだと思います。

今週は各国の2月の景況感を示す統計が相次いで発表されます。2月は中国で新型コロナウイルスの爆発的な感染が起き、欧米を含む世界全体に波及していった月でした。この2月の、新型コロナウイルスが世界に及ぼしたマイナスの影響の一端を、景況感のデータを通じて知ることができます。

3月2日(月)に、中国(Caixin版)、ユーロ圏および欧州の主要国、米国の製造業購買担当者景気指数(PMI)が、3月4日(水)に、中国(Caixin版)、ユーロ圏および欧州の主要国、米国のサービス部門購買担当者景気指数(PMI)が発表されます。

その他、3月6日(金)には米国、フランス、ドイツなどの1月の貿易収支、そして同日、米国の2月の雇用統計が発表されます。

まずは、新型コロナウイルスの世界的な拡大が始まった2月の、各国の景況感が具体的にどのようなものだったのかに、注目です。

>>経済指標カレンダーはこちら

・国内株式

・海外株式・ETF

・FX

・金・プラチナ取引

・暗号資産取引「楽天ウォレット」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。