イラン情勢悪化、新型肺炎拡大でも、実は金価格はほぼ横ばい

2020年1月6日(月)は、前週の1月3日(金)にイラクで発生した米国によるイランの司令官殺害事件の直後の営業日でした。同事件を受け、イランでは喪が明けたばかりで、イランが米国に対して強く報復を示唆し、有事のムードが強まっていたころです。

この後、1月半ばに、中国の武漢市で、初めて新型肺炎によって亡くなった方が出たと報じられました。それ以来連日、新型肺炎のニュースは過熱し、中国の隣国である日本においては、感染症の“当事国”として懸念を強く感じるようになりました。

イラクでの事件発生後、新型肺炎の拡大も重なり、年初からリスクが高まり続けている、と感じる人は多いと思います。

以下は、1月6日(月)と2月14日(金)の価格をもとにした国内外の金およびドル/円の価格の推移と騰落率です。

表:国内外の金およびドル/円の価格と騰落率(2020年1月6日から2月14日)

出所:CME(シカゴ・カーマンタイル取引所)および楽天証券の金・プラチナ取引のデータをもとに筆者作成

NY金は、世界の金価格の指標の一つです。NY金と、上記の純金積み立てを含む価格の単位が円の金(円建て金)の大まかな関係は、NY金が“主”で、円建て金が“従”です。NY金という世界の指標であるドル建て価格を基準に、円建て金の価格が動きます。

ドル/円は、ドル建て金と円建て金の連動性にブレを生じさせます。円高・ドル安の場合、ドル建てが上昇しても円建てはドル建てほど上昇しない(あるいは下落する)、円安・ドル高の場合、ドル建てが下落しても円建てはドル建てほど下落しない(あるいは上昇する)場合があります。

上記の表のとおり、当該期間、NY金は0.9%上昇しました。一方、それに連動する純金積立価格(円建て)は2.2%上昇しました。値動きの元となるドル建ての上昇率よりも、円建ての上昇率が高いのは、ドル/円が円安方向に推移したためです。

仮に、当該期間、ドル/円がほぼ横ばいだったとすると、純金積立価格(円建て)はNY金と同じ程度しか上昇していない可能性があります。

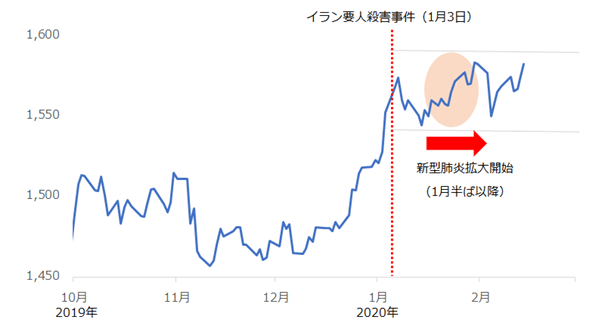

イラン情勢が緊迫化しても、新型肺炎が急激に拡大しても、実は、金価格はさほど上昇していません。目立った上昇は、昨年2019年12月半ばから今年2020年の年初までに起きましたが、1月3日のイラクでの米国によるイラン要人殺害以降は、ほぼ横ばいです。

図:NY金価格の推移

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

各所で聞かれる、イラン情勢の悪化や新型肺炎が拡大したことでリスクが高まり、金価格が上昇した、という説明は事実と異なります。今後、多数の死者が出るなどイラン情勢が目に見えて激化したり、新型肺炎が全世界に拡大してリスクが拡大したりして、金価格が上昇することはあるかもしれませんが、今はまだそれは起きていません。

12月後半に金価格が上昇した背景については、以前の「2020年も続く?投資の教科書が教えない“株高・金(ゴールド)高”」で述べたとおり、“指標”である株価と“実態”である一部の商品(コモディティ)価格の乖離が拡大し、“実態なき株高への不安”が拡大したことで、金(ゴールド)を物色する動きが強まったのだと筆者は考えています。

まずは、足元、金相場はほぼ横ばいで、イラン情勢の悪化と新型肺炎拡大によって目立って上昇していないこと、また、昨年12月から今年年初にかけて起きた金価格の上昇についても、これらの材料によるものではないことを、認識する必要があります。

欧米にとって“対岸の有事”では、指標である「ドル建て金価格」は上昇しない!?

当事国である日本で日に日に懸念が拡大している新型肺炎について、この新型肺炎の懸念が金相場を急騰させる可能性がどの程度あるのかを考えます。

金価格の急騰というと、1979年を想起する方もいると思います。1月にイラン革命が起き、11月にイランの米国大使館で人質事件が発生し、世界中に強い懸念が広がった年です。この年、ドル建て金価格は130%以上、上昇しました。まさに“有事=金価格急騰”の典型的な例です。

一方、同じ有事でも、北朝鮮がほぼ通年で16回もミサイルを発射し、日本を含む極東の主要な国に脅威が与え続けられた2017年。この年のドル建て金価格の上昇率は、8%でした。

懸念によって大暴騰した1979年と、懸念はあっても急騰しなかった2017年には、いくつか違いがあります。一番の違いは何でしょうか? 筆者は「当事国がどこか?」という点だと考えています。

2017年にミサイルを連発する北朝鮮を懸念に感じ、金価格が急騰するのではないか? と感じたものの、なかなか急騰しなかったことについて、ある日本人アナリストは、「主にドル建ての金が取引されている欧米からは、“アジアのリスクは対岸の火事”と思われている。だから日本人がこんなに懸念を感じているのに、金価格がなかなか上昇しない」、と言いました。筆者は、一理あると思います。

このことは、新型肺炎の懸念が高まっているにも関わらず、金価格が急騰していない今の状態に通じる話だと思います。

仮に、欧米で新型肺炎が蔓延し、おびただしい数の死者が出て、数年にわたり影響が残る事態になれば、今回の新型肺炎がきっかけで金相場が急騰する可能性はあるかもしれません。また、多数の死者が出なくても、具体的に欧米で影響が出る場合は、金相場には上昇圧力がかかる可能性があります。

例えば、新型肺炎が米国で蔓延し、今年11月の大統領選挙のスケジュールを変更せざるを得ない事態に発展する、同時に英国でも蔓延し、EU(欧州連合)を離脱した英国が離脱後の移行期間を延長するかどうかの協議や、延長しないこととなった場合の通商交渉のスケジュールに大きな影響が出る、など直接的かつ具体的でインパクトが大きい影響が生じた場合は、この時はすでに“対岸”ではなく欧米諸国の火事となっているため、金価格は新型肺炎の影響を受けて上昇しているとみられます。

インド・中国の個人と中央銀行は、金市場の長期上昇を支える“クジラ”になり得るか?

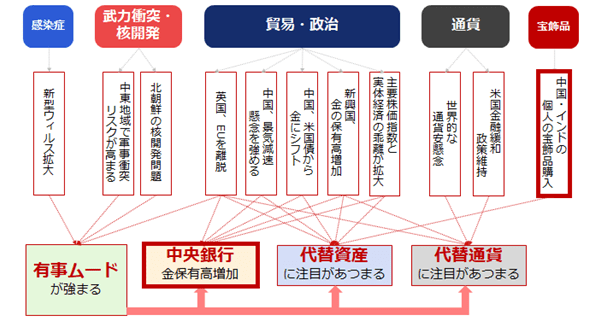

以下の図は、筆者が考える、金相場の変動要因です。“感染症”もまた有事ムードを強める要素と言えますが、それは多数の中の一つであり、全てではありません。

以下より、“中国・インドの個人の宝飾品購入”と“中央銀行の金保有高増加”について述べます。

図:金相場の変動要因(イメージ)

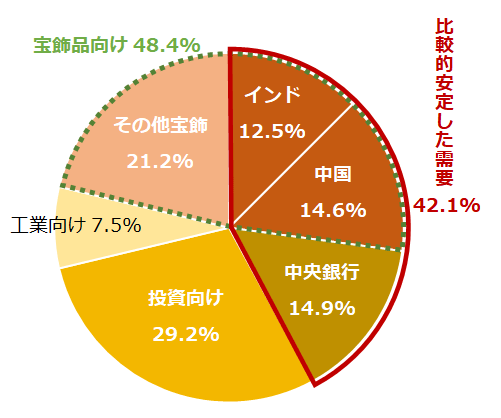

以下は、世界全体の金の需要の内訳です。

図:世界全体の金の需要の内訳(2019年)

統計上、金の需要は、宝飾品向け、中央銀行の退蔵、投資向け、工業向け、に分かれています。この中で、インドと中国の宝飾品向けと中央銀行の退蔵は、金相場や諸情勢が急激に変化する状況にあっても、比較的安定した需要がある分野です。

図:インド・中国の宝飾向け(左)および中央銀行の退蔵(右)

出所:WGC(World Gold Council)のデータより筆者作成

インドと中国の宝飾向け需要について、特にインドは近年、おおむね横ばいで安定しています。インドには、婚礼の際に、父親が嫁ぐ娘に金の宝飾品を持たせる文化があります。嫁いだ先での生活に困らないように、そして父親の威厳を示すために、伝統的に金を持たせる風習があると言われています。この習慣は、金相場・諸情勢には影響を受けにくい習慣です。

また中央銀行は近年、金の保有高を増やしています。特に、中国やロシア、トルコなどの新興国の保有高の増加が顕著です。米国の通貨ドルへの対抗意識や自国通貨への不安などが背景にあり、伝統的な金を保有する動きが目立っています。

インド・中国の宝飾需要と中央銀行の金保有の共通点は、“すぐに売らない”という点です。売却をして利益を上げる投資の意味ではなく、保有することを目的としているため、これらの保有者による保有は長期にわたる傾向があります。

金の需要の40%を超えるこれらの需要は、金相場を長期的にしっかりと、下支えをする要因になっているとみられます。

市場への影響力が大きく、中長期的な価格のトレンドを作る投資家が“クジラ”と例えられることがありますが、ある意味、インド・中国の宝飾向け需要に中央銀行の保有を加えた需要は、金相場における“クジラ”となる可能性があると筆者は考えています。長期的な価格の下支え要因として、注目です。

有事がなくても、金は魅力的な長期を前提とした投資先

以前に見た映画で印象に残っているセリフがあります。“極限状態で始まった恋は長続きしない”というものです。

極度の非日常的なムードの中では、人は盲目的になり、物事を冷静に判断できなくなることがあることを示す言葉で、長期的な関係を維持することを望むのであれば、できれば、始まりは極限状態でない方がよい、と言い換えることができます。

さらに、金の長期投資に関連付ければ、金の長期投資をはじめるきっかけは、できることなら有事でない方がよい、と言い換えられます(有事で金価格が変動する場合、短期間で大きな変動となる場合があることから、金の短期投資については、きっかけが有事である場合は当然あると思います)。

長期投資は、場合によっては数十年先を見据えて行うケースがありますが、仮にその長期投資を、有事をきっかけに始めた場合、その有事が数十年間継続することを、あるいは、断続的に何かの有事が発生し続けることを見込む(期待する)のでしょうか?

現代社会は、確かに問題は多いですが、多方面での技術革新によって、過去の有事発生時の教訓が有効活用され、有事が与える市場へのショックは軽減されてきていると思います。

そして、金融や保険、交通、特に情報技術の発達は、私たち個人にも多数の選択肢を与えてくれています。私たちが持っているリスク発生時の選択肢は、1970年代と異なり、格段に増えているわけです。

このため、私たちは、「有事が発生したから金買いだ」という1970年代に作られた単純な方程式を、現在の金相場に合った数式に書き換える必要があります。先述のとおり、有事発生でも、発生場所によっては対岸の火事とみなされ、金価格が上昇しないケースもあるわけです。

筆者がここで申し上げたいことは、“有事がなくても、金は長期を前提とした魅力的な投資先だ”ということです。

今後、長期的に金相場と対峙することを考えた場合、金相場の“クジラ”候補としたインドと中国の宝飾需要と中央銀行の金保有という、すぐに売らない(むしろ特に中央銀行の保有高については今後さらに増加する可能性がある)、有事以外の、中長期的な価格変動に関わる変動要因に目を向けるべきだと思います。

有事をきっかけとした“極限状態”や“怖れ”は、思考を盲目的にします。リスクの当事国となった日本に居て盲目的になりやすい状況だからこそ、金相場を見る上で、材料を俯瞰し、できるだけ遠い時間軸の、規模の大きい材料を、冷静に考えることが重要だと思います。

|

銘柄 |

購入価格(小売価格) |

売却価格(買取価格) |

チャート |

|

金 |

5,630円/g |

5,552円/g |

|

|

プラチナ |

3,479円/g |

3,354円/g |

|

|

銀 |

64.6円/g |

60.7円/g |

▼楽天証券でチェック!金商品例

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。