毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂(7974)、ホシデン(6804)、メガチップス(6875)

ゲーム株コメント1:任天堂

テンセントが「Nintendo Switch」向けにゲームソフトを配信する

9月14日、任天堂は同社のゲーム情報の配信サービス「Nintendo Direct(ニンテンドーダイレクト)」で情報を配信しました。この中で株式市場で話題になっている情報があります。それは、中国の大手インターネットサービス会社であるテンセント(騰訊控股)が、「Nintendo Switch(ニンテンドースイッチ、以下、Switch)」用ソフト「Arena of Valor(アリーナ・オブ・ヴァラー)」を開発中で、今冬にベータ版が無料配信予定という情報です。

このゲームは、5人1組になって敵の基地を壊す、MOBA(マルチプレイヤーオンラインバトルアリーナ)と言われるジャンルのオンラインゲームです。F2P(Free to Play:フリートゥープレイ)のアイテム課金型ソフトです。

配信地域は日本、北米、欧州など「Switch」が販売されている地域。中国では、今のところ「Switch」が販売されていないため、配信されません(香港では「Switch」は販売されているが、「Arena of Valor」が配信されるかどうかは不明)。

テンセントは売上高が中国最大で世界最大のゲームプラットフォーム会社です。同社の代表的なゲーム(PCオンラインゲーム)である「王者栄耀(Honor of Kings)」は、2億人以上のユーザーを誇り、中国で大ヒットしています。

同社の2016年12月期業績は、売上高1,519億3,800万人民元(前年比47.7%増)、営業利益561億1,700万人民元(同38.1%増)、純利益410億9,500万人民元(42.7%増)となっています。1元=17円で換算すると、売上高は約2兆5,800億円、純利益約7,000億円の会社です。

2017年12月期2Q(第2四半期:2017年4-6月期)も売上高566億600万人民元(前年比58.6%増)、純利益182億3,100万人民元(69.8%増)と好調です。2Q売上高のうち238億6,100万人民元(約4,000億円)がオンランゲームによる収入で、前年比39%増となっています。

世界最大のゲーム市場、中国を任天堂はどう攻略するか

「Arena of Valor」はあくまでも「Switch」用に開発されているソフトの一つであり、テンセントは任天堂にとって新しいサードパーティー(ゲームソフトメーカー)になります。しかし、この情報が株式市場にとって一つのインパクトになっています。

テンセントは中国でトップのゲームプラットフォーム会社です。その会社が任天堂のサードパーティーになるということで、将来「Switch」が中国市場に進出する際に、任天堂とテンセントが提携するのではないかという観測を呼んでいるのです。たとえば、9月20日付「ウォールストリートジャーナル電子版」がそのような観測記事を書いています。

任天堂では、テンセントとの関係はプラットフォーム会社(任天堂)とサードパーティ(テンセント)の関係であるとしています。ただし、任天堂が中国進出を計画する時に単独では難しいことも認めています。中国に進出しようとすると任天堂には現地の事情を熟知したパートナーが必要になるのです。

中国は世界最大のゲーム市場であり、5億~6億人のゲーム人口を抱えています。このうち半分近いプレイヤーが年間8,000円以上をゲームに使う、ゲーム大国です。ただし、ゲームのジャンルはPCオンラインゲームとスマートフォン(スマホ)ゲームが大半で、家庭用ゲームはソニーの「Play Station4」がすでに進出しているものの、市場としては未熟です。逆に言えば、家庭用ゲーム会社にとっては開拓余地が大きい市場なのです。

一方中国では、ゲームソフトは発売にあたって、当局により1本ずつ検閲を受けます。この検閲は何段階にも分かれた複雑なものです。中国企業のゲームソフトは比較的楽にパスしますが、海外メーカーは4~6カ月かかります。ゲームの種類がPCオンラインゲームとスマホゲームにほぼ限られていること、合格するのに長期間かかる検閲制度があることが、海外メーカーにとって大きな参入障壁になっているのです。

ただし、任天堂が今後大きく成長しようとするときに、中国市場を避けて通れないのも事実です。そのため、テンセントと提携して中国市場に参入するのではないかという観測は、あながち的外れではないと思われます。

当面はハードの品不足から中国参入は難しいでしょうが、ハード供給が潤沢になった時点で中国市場に参入する可能性はあると思われます。今後の任天堂の動きに注目したいと思います。

「スーパーマリオオデッセイ」の価格が決まった

任天堂にとっても他の家庭用ゲーム会社にとっても、3Q(第3四半期:2017年10-12月期)は最も重要なシーズンになります。最近になって、重要ソフトの発売日、価格などの情報も多く出てきました。

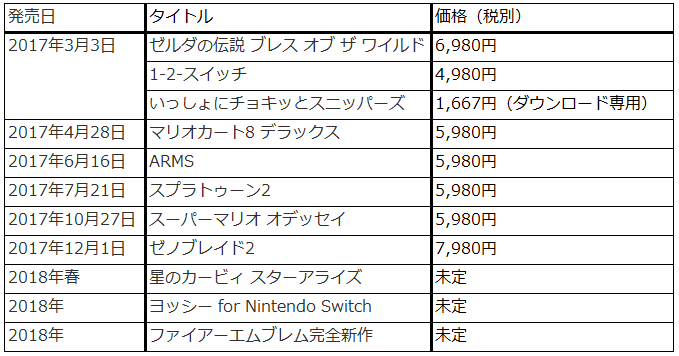

まず、10月27日発売のニンテンドースイッチ用「スーパーマリオオデッセイ」(任天堂)の価格は5,980円(税別)、「ゼノブレイド2」は12月1日発売で価格は7,980円(同)となりました。

9月以降は、スクウェア・エニックス・ホールディングス、カプコン、コーエーテクモホールディングスなどの有力サードパーティーからも、移植ものを中心にソフトが発売されます。

株価はテンセントのニュースをきっかけに9月15日から大きく上昇しましたが、任天堂ビジネスの将来性の大きさを考えると、現在も株価には中長期的な先高感があると思われます。今後半年から1年間の目標株価5万5,000~5万7,000円を維持します。引き続き投資妙味を感じます。

表1 「Switch」用ソフトの発売スケジュール(任天堂製のみ)

ゲーム株コメント2:ゲーム関連電子部品メーカーの動き

「Switch」に使う電子部品に注目

「Switch」ハードの品不足を解消するために、増産を行っていることは2017年9月8日付の本連載で述べました。増産に伴って、ハードの受託生産業者と電子部品メーカーの業績にもポジティブな変化が出ています。

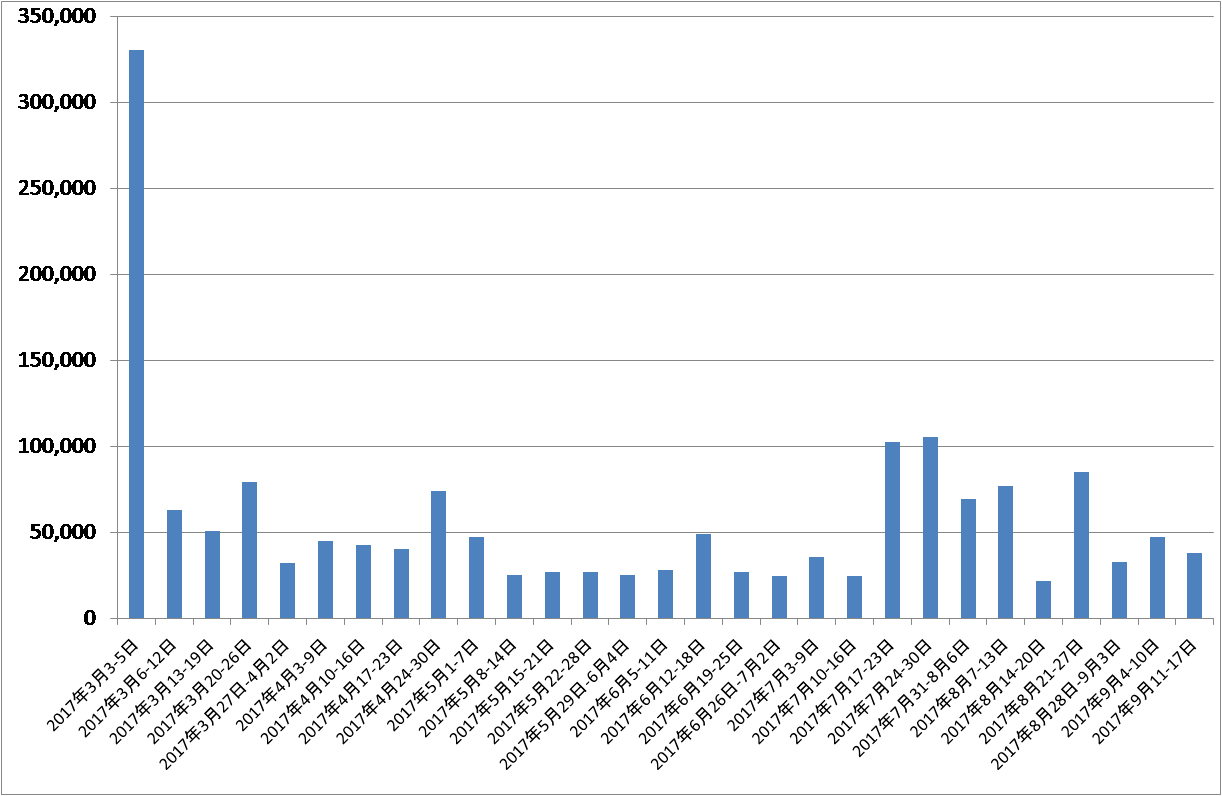

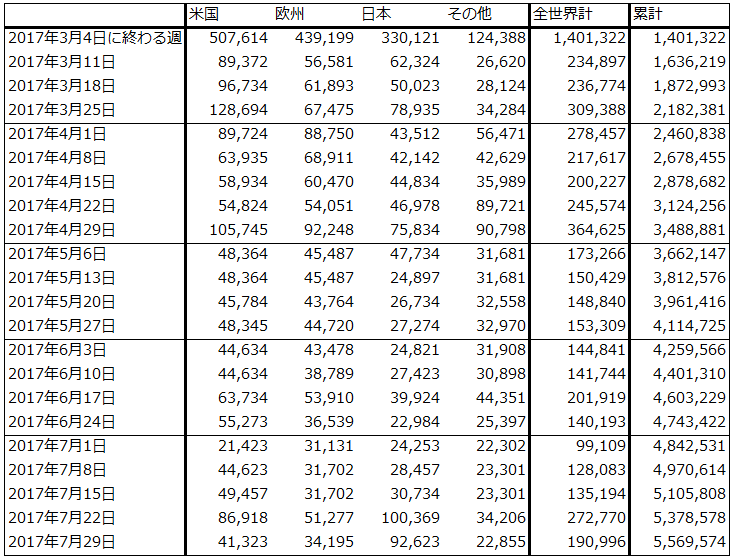

グラフ1は、ゲーム情報サイト「ファミ通.com」による「Switch」ハードの日本国内での週間販売台数を示したものです。4-6月期に比べて7~8月は高い水準になりましたが、9月は再び販売台数が落ちています。また、表3のゲーム関連データサイト「VGChartz」による各地域の販売台数を見ると、7月の全世界の販売台数が約80万台強となり、5~6月に比べれば増加しましたが、大幅増ではありません。8~9月の数字を見なければはっきりしませんが、10-12月期のゲームシーズンに販売する台数を確保するために作りだめをしている可能性があります。

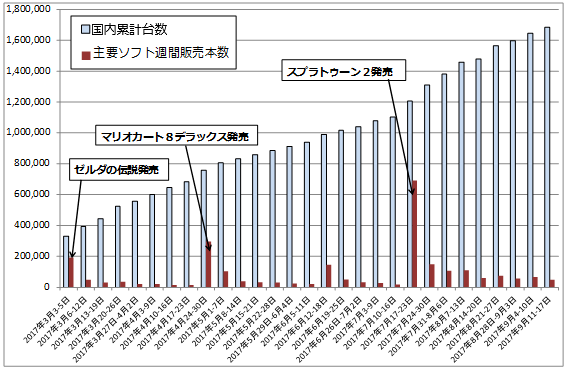

たとえば、10月27日発売の「スーパーマリオオデッセイ」は、これまでの任天堂ソフトの売れ方を参考にすると(グラフ2)、最初の週で日本で100万本、全世界でも300万~400万本が期待できると思われます。これに備えてハードとハード同梱版を準備する必要があります。

後述するホシデンの業績を見る限り、4-6月期から少しずつ増産が始まり、7月ごろから増産台数が多くなっていると思われます。また、10-12月期はクリスマスシーズンを迎えるため、通常7-9月期に比べて2倍以上のハードを出荷する必要があります。増産しても品不足が続くと考えられるため、1-3月期の減産期にもある程度の生産水準を維持する必要があると思われます。

加えて来期は、ソフトの充実によって実需がさらに増加すると思われるため、当面は季節ごとの波はあっても(たとえば、中国工場で生産しているため、年明けの春節の前後の時期は通常減産する)、月次の生産台数を増加させていくことになると思われます。

任天堂の期初計画では「Switch」の今期販売台数は1,000万台です。後述のように、ホシデンの上方修正から考えて、1,400万~1,500万台程度の販売を見越した増産に入っていると思われます。

表4は、「Switch」向けにハードの受託生産や電子部品の供給を行っている日本企業のリストです(主な企業のみ)。電子部品メーカーは基本的に、顧客の名前と販売している部品の名前をコメントしませんので、この表は報道や業績上方修正などから類推したものです。

この中で、「Switch」増産が業績に大きく影響しているのは、ホシデンとメガチップスと思われます。

グラフ1 「Switch」ハードウェアの国内販売台数

出所:ファミ通.comより楽天証券作成

グラフ2 「Switch」の累計ハード販売台数と主要ソフト販売本数(国内)

出所:ファミ通.comより楽天証券作成

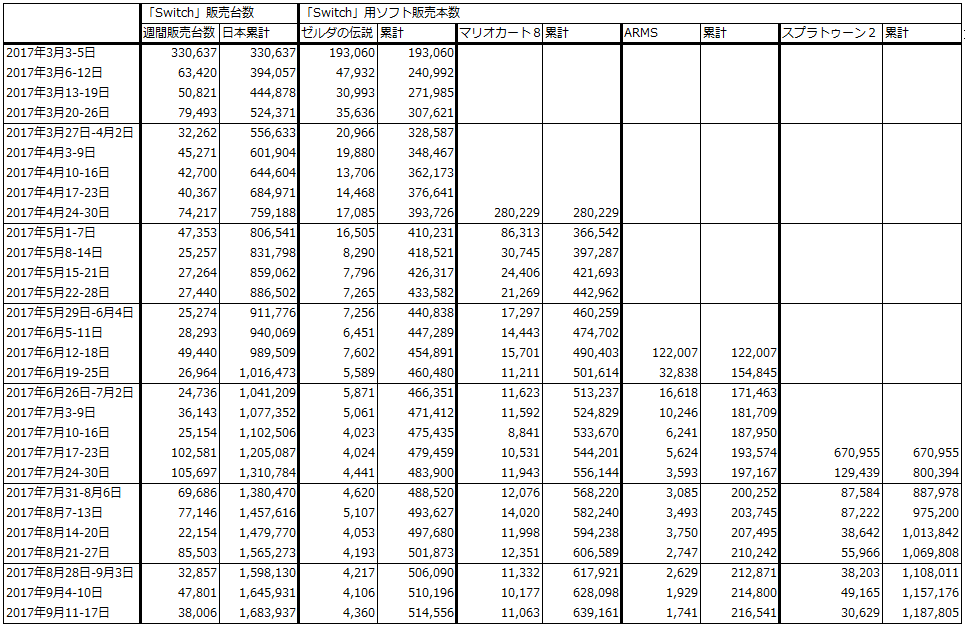

表2 「Switch」販売台数と「Switch」用ソフト販売本数(国内)

出所:ファミ通より楽天証券作成

表3 「Switch」販売台数:全世界

出所:VGChartzより楽天証券作成

表4 「Switch」関連銘柄

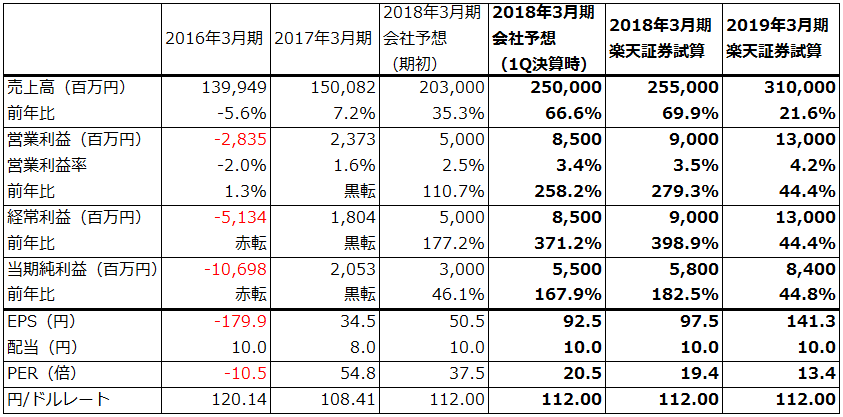

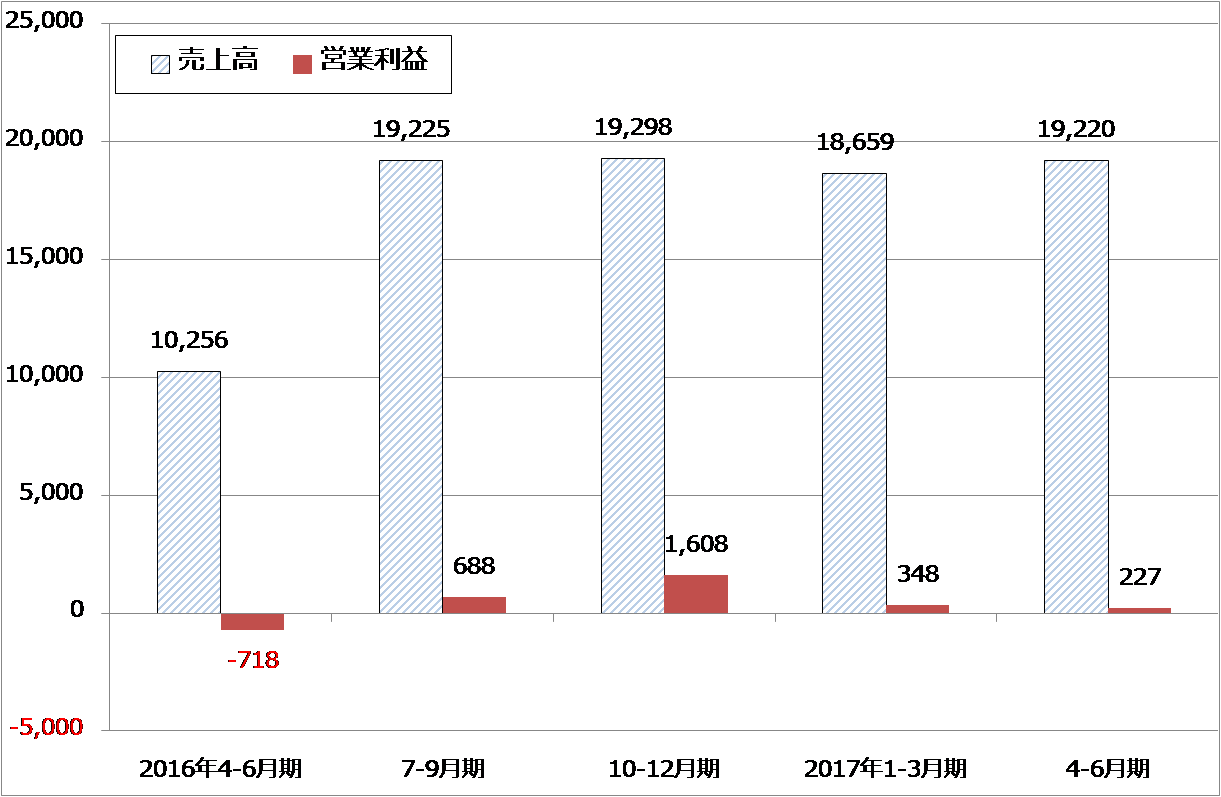

ホシデン:任天堂向けの増産効果で2018年3月期予想を上方修正

ホシデンは、コネクタ、スイッチ、車載用液晶パネルなどさまざまな電子部品を生産販売していますが、任天堂向けのハード受託生産と一般電子部品の販売も手掛けていると言われています。「Switch」のハード受託生産は、フォックスコン(台湾のホンハイ子会社)、ホシデン、ミネベアミツミ(旧ミツミ電機の事業)の3社が行っていると伝えられています。この中で任天堂向け事業の業績に与える影響が大きいのが、ホシデンと思われます。

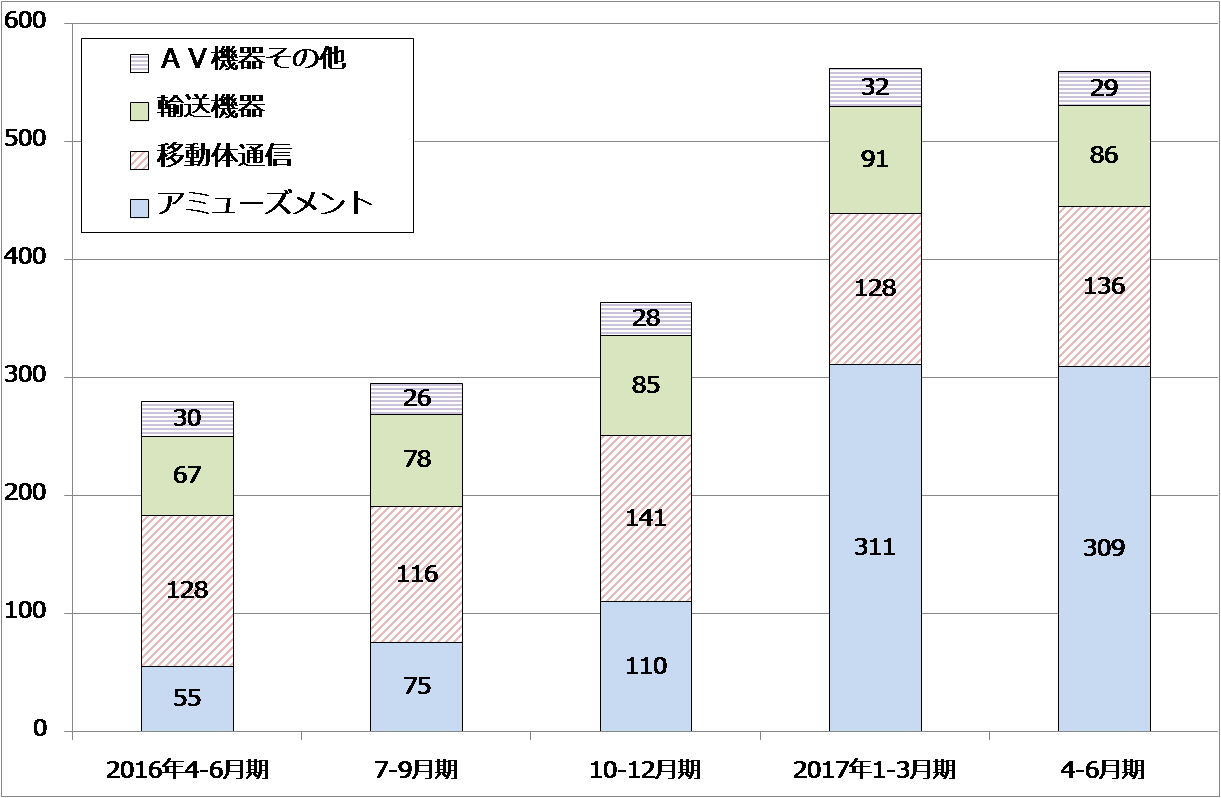

ホシデンの2018年3月期会社予想売上高は、期初予想では2,030億円(前年比35.3%増)でしたが、2018年3月期1Q(第1四半期:2017年4-6月期)決算時に2,500億円に上方修正されました(このうち「アミューズメント関連分野」売上高は、2017年3月期551億円、2018年3月期期初会社予想1,030億円、修正予想1,500億円)。任天堂向け受託生産と電子部品の販売(グラフ3の「アミューズメント」に入るもよう)以外は輸送機器関連分野向け、移動体通信関連分野向けなどの安定成長事業なので、上方修正要因は任天堂向けと考えられます。

グラフ3のホシデンの四半期売上高と、グラフ4の任天堂のハード販売台数を見比べると、「Switch」の期初販売計画1000万台に対して、1,400万~1,500万台の販売を想定した増産を行っていると推定できます。私が予想する1,500万台に近い数字です。この点については、10月30日発表の任天堂の2Q決算でより詳細な情報が入手できると思われます。

私は、今期のホシデンは会社予想通りの業績か若干の上方修正があり得ると考えています。また、「Switch」の販売台数について、現時点の楽天証券予想は、2018年3月期1500万台、2019年3月期2,000万台、2020年3月期2,500万台です。この予想に従えば、ホシデンの好業績は来期、来々期も続くと思われます。

来期まで見通すと2,000円台半ばの株価もあり得ると思われます。引き続き投資妙味を感じます。

なお、9月21日付で転換社債(2024年満期円貨建転換社債型新株予約権付社債)100億円を発行しました(転換価額2,454円)。すべて株式に転換されたときの希薄化率は6.85%です。調達資金は自動車関連分野、アミューズメント関連分野、医療・美容・健康機器関連分野などの設備投資資金として使われる見込みです。

グラフ3 ホシデンの分野別売上高

出所:会社資料、ヒアリングより楽天証券作成

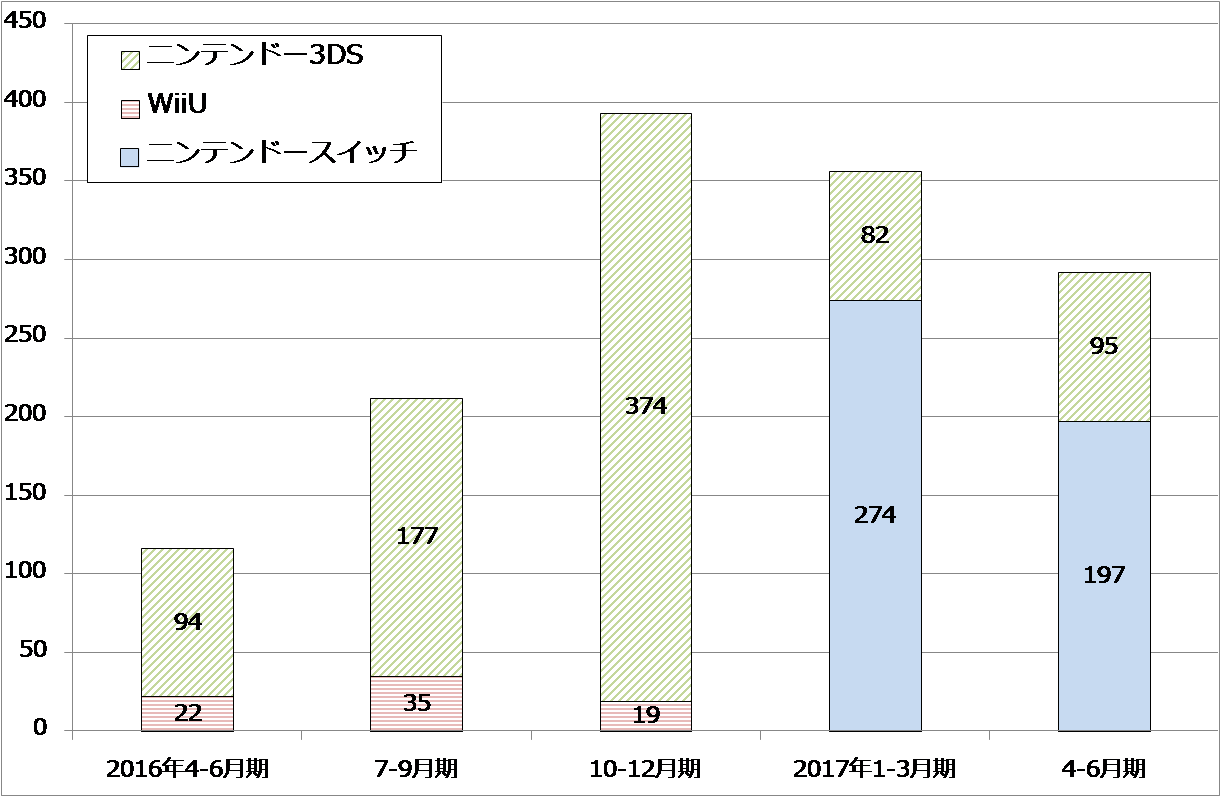

グラフ4 任天堂のゲーム・ハードウェア販売台数

出所:会社資料より楽天証券作成

表5 ホシデンの業績

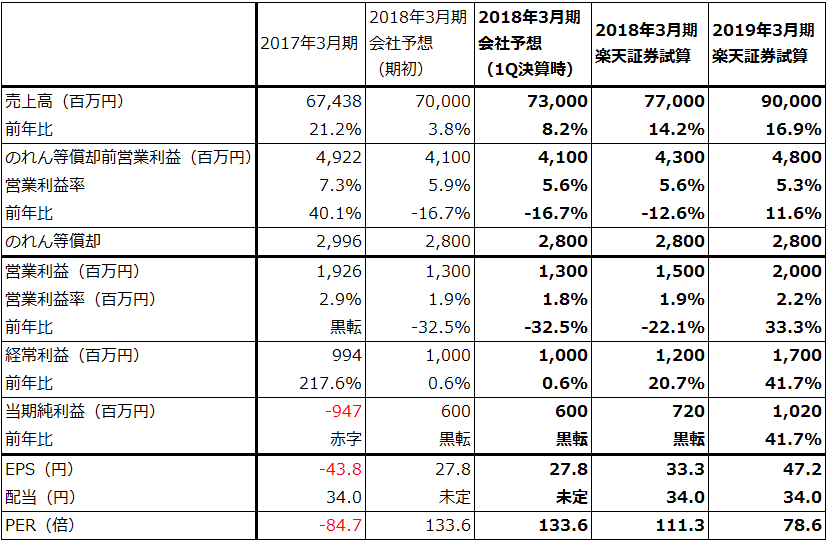

メガチップス:ゲームソフトカートリッジが増加

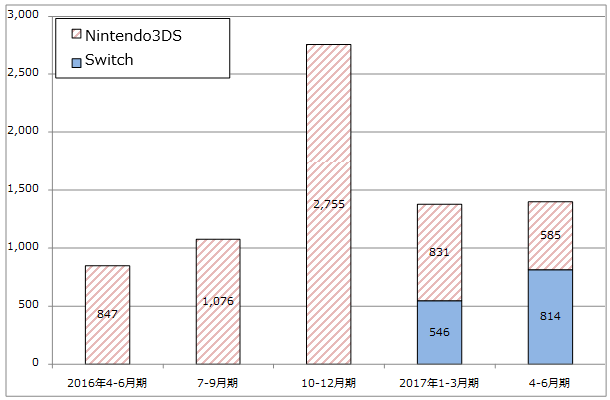

メガチップスは、ファブレス半導体メーカー(工場を持たない半導体メーカー)です。もともと通信系半導体が得意ですが、任天堂向けに半導体メモリを使うゲームソフトカートリッジも生産販売しており、この事業が売上高の半分を占めています。

据置型ゲーム機では、「Nintendo64」用と「Switch」用、携帯型ゲーム機では、「GAME BOY」から「Nintendo 3DS」までのすべての携帯型機用ゲームカートリッジを任天堂に納入しています。複数の会社が任天堂にゲームカートリッジを納入していますが、その中でもメガチップスは大手になります。

全社売上高は、2017年3月期674億円から2018年3月期730億円(1Q決算時の会社側上方修正後の数字、期初予想は700億円)に増える見込みですが、このうち任天堂向けは2017年3月期287億円から2018年3月期360億円(期初予想は300億円)になる見込みです(この上方修正は売上高のみで利益予想は据置。表6参照)。

今期期初予想売上高は、任天堂の「Switch」ソフト販売計画3,500万本(任天堂製とサードパーティ製の合計)に基づいていると思われますが、上方修正の前提となるソフト販売本数は不明です。ただし、楽天証券予想の7,100万本を前提すると、なお上方修正の余地があると思われます。

ただしリスクもあります。「Switch」のソフト媒体(ソフトを格納する半導体メモリ)には、NAND型フラッシュメモリが使われていますが、NANDの品不足によって今期の業績上乗せ幅は限られると思われます。

もっとも来期は、ハードウェアの累積効果(ハード1台につき、年間3~4本ソフトが売れるため、ハードが普及するにつれてソフト販売本数が急増する)によって「Switch」のゲームソフト販売本数が大きく伸びると予想されます。楽天証券では、来期の「Switch」用ソフト販売本数を1億3,200万本と予想しています。NANDの品不足は来期も続くと思われますが、供給量は今期よりも増えると予想されるため、同社にとってはビジネスチャンスが拡大すると思われます。

今期業績は、研究開発費の増加で減益となる見通しですが(会社予想営業利益は13億円、前年比32.5%減)、任天堂向けの拡大で若干上乗せされる可能性があります。来期は、任天堂向けゲームカートリッジの伸びが続くと思われるため、増益率が比較的高くなると思われます。

なお、2014年10月に買収したSiTime社(サイタイム:水晶に替わるタイミングデバイスを開発、販売)ののれん代償却が2016年3月期から10年間続くため、利益水準は低くなっています(今期ののれん等償却額は28億円)。

来期に向けて業績拡大が期待でき、株価も上昇基調が予想されます。

グラフ5 メガチップスの四半期業績

出所:会社資料より楽天証券作成

グラフ6 任天堂のゲームソフト販売本数

注:媒体として半導体メモリを使っているもののみ

出所:会社資料より楽天証券作成

表6 メガチップスの業績

注:発行済み株式数は自己株式を除いたもの

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:任天堂(7974)、ホシデン(6804)、メガチップス(6875)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。