毎週金曜日夕方掲載

本レポートに掲載した銘柄:レーザーテック(6920)、SCREENホールディングス(7735)

レーザーテック

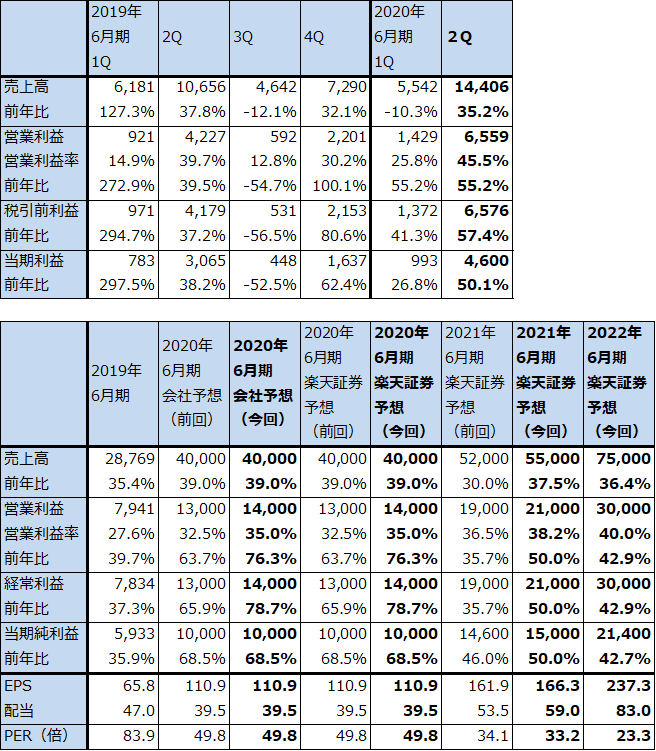

1.2020年6月期2Qは35%増収、55%営業増益

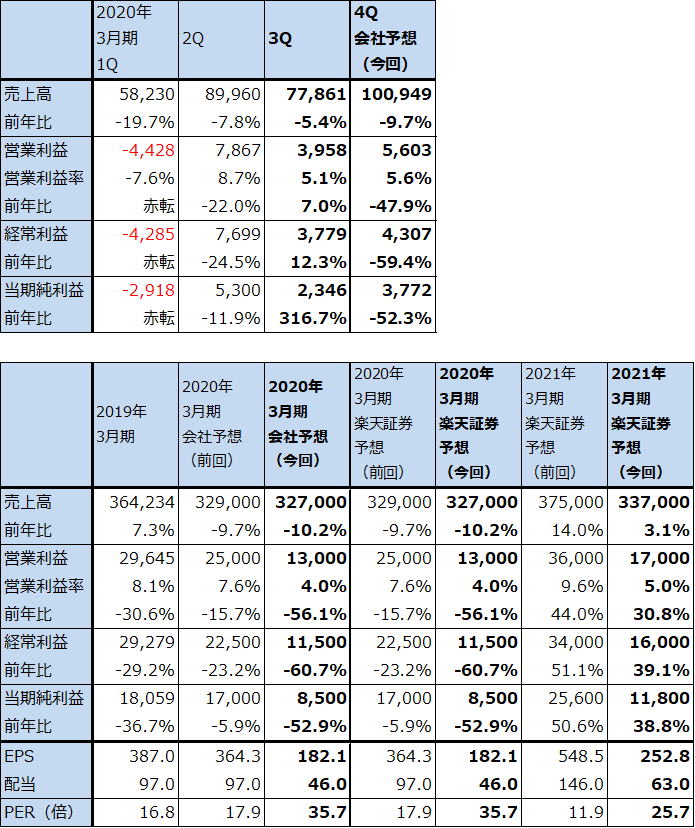

レーザーテックの2020年6月期2Q(2019年10-12月期)は、売上高144億600万円(前年比35.2%増)、営業利益65億5,900万円(同55.2%増)となりました。一部製品の納入が3Qにずれ込んだため、今上期(今1-2Q累計)売上高は当初の会社予想220億円を下回る199億4,800万円でしたが、研究開発費の一部が3Q以降の計上になったため、今上期営業利益は会社予想77億円を上回る79億8,800万円となりました。

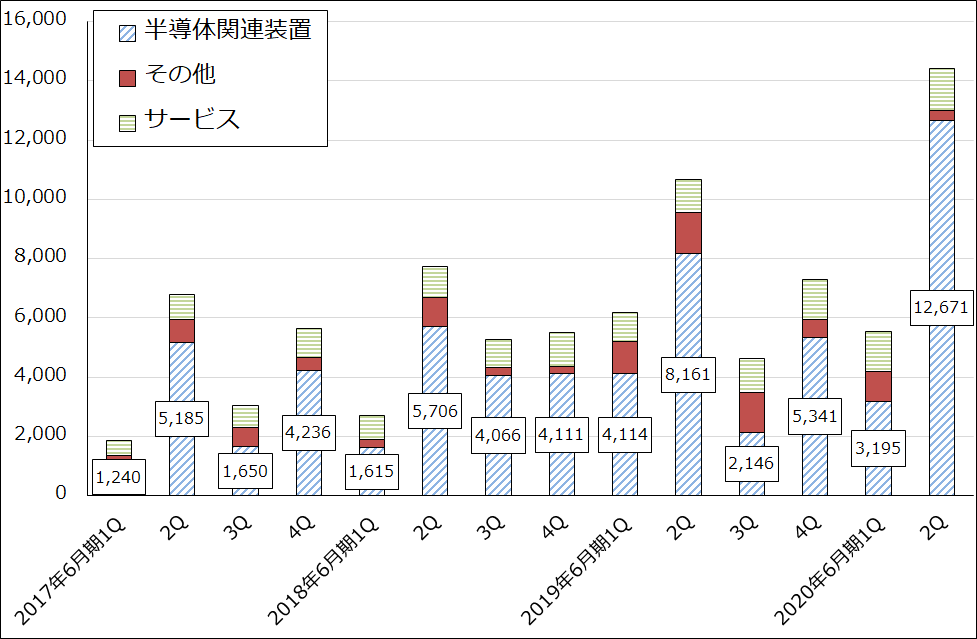

今2Q売上高の中身を見ると、売上高の88%を占める「半導体関連装置」(半導体製造ライン向けのマスク欠陥検査装置、マスクブランクス欠陥検査装置が中心)が126億7,100万円(前年比55.3%増)と大きく伸びました。マスク欠陥検査装置は半導体製造ライン構築の最終段階で納入されるため、レーザーテックの半導体関連装置売上高の大きな伸びは、7ナノ半導体ラインの増強、5ナノラインの新設が進んでいることを示しています。

会社側によれば、今上期の半導体関連装置売上高159億円のうち、EUV関連機器(EUV(極端紫外線)マスク欠陥検査装置、EUVマスクブランクス欠陥検査装置)が50%を占めています。今上期は、EUV光を光源とし、ペリクル(マスクにかける防塵カバー)付き、ペリクルなし両方のマスクに対応できる最新鋭の「ACTIS A150」と、ディープUV光を使いペリクル無しマスクに対応する「MATRICS X8ULTRA」の両方とも出荷が増えていると思われます。なお、前上期はEUV関連装置の受注はありましたが納入はなかったと思われます。

また、マスク欠陥検査装置、マスクブランクス欠陥検査装置の出荷が増えるにつれて、「サービス」(保守、サービス)売上高も増加し、今2Qは14億2,000万円(同27.6%増)となりました。サービス売上高は傾向的に伸びています。

一方で「その他」売上高は、フラットパネルディスプレイ(FPD、液晶、有機ELパネル)用マスク欠陥検査装置などが、FPD設備投資の低迷で3億1,500万円(同77.2%減)と大幅に減少しました。

シリコンウェハの表面に露光装置を使って回路を焼き付ける際に使う材料が「マスク(フォトマスク)」で、その素材が「マスクブランクス」です。半導体はホコリやキズを嫌うので、マスク、マスクブランクスもホコリやキズがないか調べる必要があります。この検査に使うのが、マスク欠陥検査装置、マスクブランクス欠陥検査装置です。

EUV用マスク欠陥検査装置のレーザーテックの市場シェアは、ペリクルありのタイプが100%、ペリクル無しも過半数を得ています。そのため採算が良く、今2Qの売上高営業利益率は45.5%と、前2Qの39.7%からさらに上昇しました。現在はまだEUV用マスクのために十分な性能を持つペリクルが開発されていないようですが、ペリクル無しの状態ではホコリ(パーティクル)による処理速度低下の問題があります。そのため、EUV用ペリクルが開発された後では(2020年中?)、EUV用マスク欠陥検査装置はディープUV光を使うX8ULTRAよりもEUV光を使い単価が高いA150が主流になると予想されます(ペリクルを使う場合、マスクを検査する際に光の透過率が下がるため、より波長の短いEUV光源を使うA150を使うことになると思われる)。

表1 レーザーテックの業績

発行済み株数 90,178千株

時価総額 497,783百万円(2020/2/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2019年12月31日付けで1対2の株式分割を実施した。上表のEPS、配当は分割後の発行済み株数による。

グラフ1 レーザーテックの四半期売上高

出所:会社資料より楽天証券作成

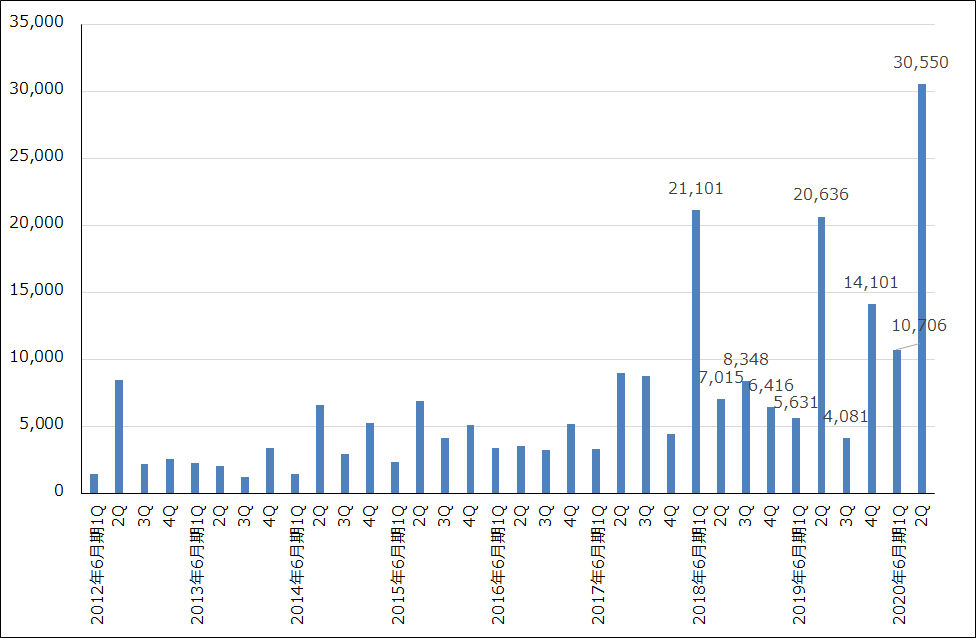

2.EUV用マスク欠陥検査装置中心に受注が大幅に伸びた

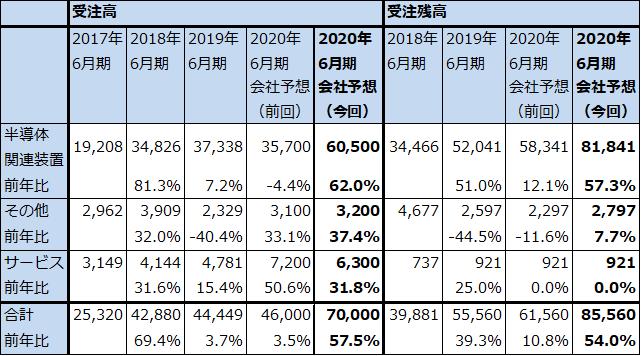

今2Q決算で特筆すべきは受注の伸びです。今2Qの全社受注高は305億5,000万円(前年比48.0%増)と前年比でも今1Q107億600万円(同90.1%増)と比べても大幅に増えました。この中で半導体関連装置受注高は今2Q288億2,700万円(同51.0%増)となりました。

今上期(今1-2Q累計)の半導体関連装置受注高376億7,100万円(前年比61.4%増)のうち、EUV関連は約70%を占めています。ペリクルあり、なし両方のEUV用マスクに対応する「A150」、ペリクルなしに対応する「X8ULTRA」の両方の受注が増えました。前上期受注高にもEUV関連が含まれていましたが、今上期はさらに増加したと思われます。

EUV関連検査装置中心に受注が大きく伸びている状況を見て、会社側は2020年6月期通期の受注高予想を引き上げました。当初予想では、2020年6月期全社受注高は460億円(前年比3.5%増)でしたが、今回予想では700億円(同57.5%増)となる見込みです。このうち半導体関連装置は、当初予想357億円(前年比4.4%減)から修正後は605億円(同62.0%増)になる見込みです。引き続きEUV関連の受注が大きく増加すると思われます。

全社受注残高も前期末(2019年6月末)555億6,000万円、今2Q末(2019年12月末)768億6,800万円、今期末当初予想615億6,000万円、今期末修正予想855億6,000万円と大きく上乗せされました。

グラフ2 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

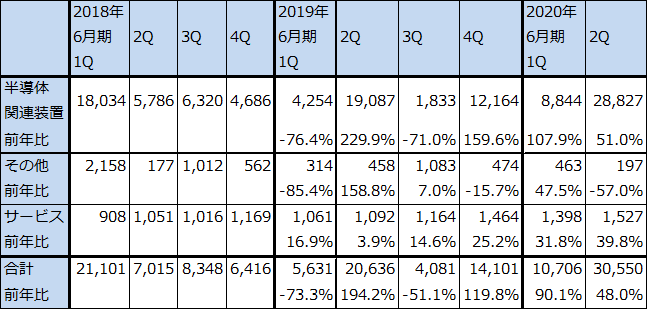

表2 レーザーテックの品目別受注高:四半期ベース

出所:会社資料より楽天証券作成

表3 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

3.7ナノ、5ナノの増産に向けた設備投資が活発。このまま3ナノへ。

EUV用マスク欠陥検査装置の受注の大幅増加は、ロジックファウンドリ(半導体受託製造業者、TSMC、サムスン)の7ナノ、5ナノラインの増強、新設に伴うものです。5Gスマホ用チップセット、CPUに対する需要が多いことが背景にあります。レーザーテックのEUV関連検査装置の納期は3カ月から2年なので、中長期的な観点からの設備増強計画に伴う発注を得ていると言えます。

また、今年秋発売の新型iPhoneから5ナノCPUが搭載されますが、5ナノCPU、5ナノチップセットに対しては足元では5Gスマホ向けに強い需要があります。近い将来は高級パソコン、高級サーバーまで需要が拡大すると予想されます。5ナノは「ビッグノード」と呼ばれ、5Gスマホ、パソコン、サーバーなど様々な用途に幅広く使われるテクノロジーになると半導体業界で予想されています。そのため、5ナノライン増強はしばらく続く可能性があります。

さらに、完全フルスペック5Gスマホ(高速受信、高速送信、同時多接続、低遅延の5Gの4つの機能を満たしたチップセットを搭載したスマホ)やハイパフォーマンスコンピューティングのための高性能PC向けに、3ナノの量産も2022年から始まると予想されます。

従って、最先端ロジック半導体については、設備投資が高水準のままか、緩やかに増える形で切れ目なく3ナノ(量産開始が2022年、設備増強がある場合は2023年も設備投資が増えることになる)まで続くと予想されます。ちなみに、A150は3ナノまで使えそうです。

EUV露光装置はDRAM製造ラインにも使われます。最先端の高速大容量DRAMの製造ラインへの設置が2019年から始まりました。2020年はこの動きが本格化すると思われます。これもEUV用マスク欠陥検査装置の受注の増加要因です。

また、マスク欠陥検査装置に比べ市場は小さいですが、EUV用マスクブランクス欠陥検査装置の受注も増える可能性があります。7ナノ、5ナノ、3ナノと微細化が進むにつれて、シリコンウェハに回路を描き込むマスクの数量が増加するため、それを検査するためのEUV用マスク欠陥検査装置の需要が増加していますが、同じ理由でマスクの材料であるマスクブランクス欠陥検査装置でもEUV用の受注が増加する可能性があります。

なお、3ナノの次の2ナノ、1.5ナノ、1ナノは今のところ見通せていません。新しいマスク欠陥検査装置の開発が必要になる可能性があります。2ナノ以下の微細化ラインが実現するに際してはネックがあります。現在ASMLが開発中の次世代EUV露光装置の価格が高いということです(現行のEUV露光装置は1台約150億円(仕様と台数にもよる)。次世代機は約280億円と言われている)。ただし、TSMCやサムスンが、7ナノ、5ナノ、3ナノで大きな利益を上げることができるならば、2ナノ以下の世界へ投資する可能性が出てくると思われます。

4.2020年6月期会社予想は小幅上方修正、2021年6月期、2022年6月期とも高率の利益成長が続こう

会社側は今2Q決算発表時に、2020年6月期会社予想業績を小幅上方修正しました。それによれば、前回予想では今期は売上高400億円(前年比39.0%増)、営業利益130億円(同63.7%増)、当期純利益100億円(同68.5%増)の予想でしたが、今回予想では売上高400億円(同39.0%増)、営業利益140億円(同76.3%増)、当期純利益100億円(同68.5%増)になる見込みです。売上高は当初見通しと変わりませんが、販管費の縮小で営業利益は小幅上乗せとなる見込みです。ただし、研究開発費控除の縮小で当期純利益は当初見通しの100億円と同じになる見込みです。

来期2021年3月期、来々期2022年3月期は、これまでに獲得した受注高が売上高に計上されることによって、高率の利益成長が期待できます。楽天証券では、2021年6月期を売上高550億円(前年比37.5%増)、営業利益210億円(同50.0%増)、2022年6月期を売上高750億円(同36.4%増)、営業利益300億円(同42.9%増)と予想します。

なお、今期会社予想の全社受注高700億円について、来期に反動が出て減るとは私は考えていません。7ナノ、5ナノ、3ナノラインへの半導体需要の大きさと、DRAMへのEUVの展開、EUV用マスクブランクス欠陥検査装置の需要増加の可能性を考えると、レーザーテックの全社受注高は、今後2~3年の間、高水準横ばいか、緩やかに増える可能性もあると思われます。高水準の受注高は高率の利益成長の基盤になると予想されます。

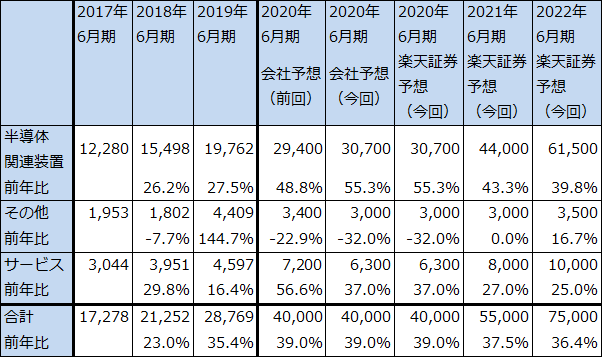

表4 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

5.今後6~12カ月間の目標株価は8,500円を維持する

今後6~12カ月間のレーザーテックの目標株価は、前回の8,500円を維持します。楽天証券の2022年6月期予想EPS237.3円に想定PER35~40倍を当てはめました。前回は想定PERを40倍としましたが、今回は新型肺炎の影響を考慮しました。

新型肺炎は中長期的な半導体設備投資に対して(特に最先端ロジック半導体の投資に対して)影響はしないと思われますが、株価が影響を受ける可能性を考慮しました。ただし、前回レポート時に比べ、来期以降の楽天証券予想業績の水準が向上しているため、想定PERをやや引き下げましたが、目標株価は変えません。

引き続き投資妙味を感じます。

SCREENホールディングス

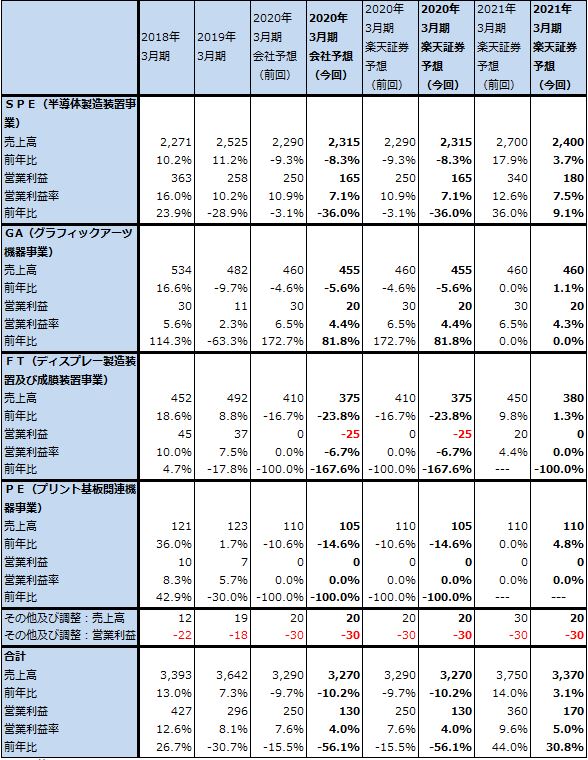

1.2020年3月期3Qは5%減収、7%営業増益

SCREENホールディングスの2020年3月期3Qは、売上高778億6,100万円(前年比5.4%減)、営業利益39億5,800万円(同7.0%増)でした。営業利益は一ケタ増益ですが、前3Qの利益水準が低水準だったため、良好とはいえない決算でした。

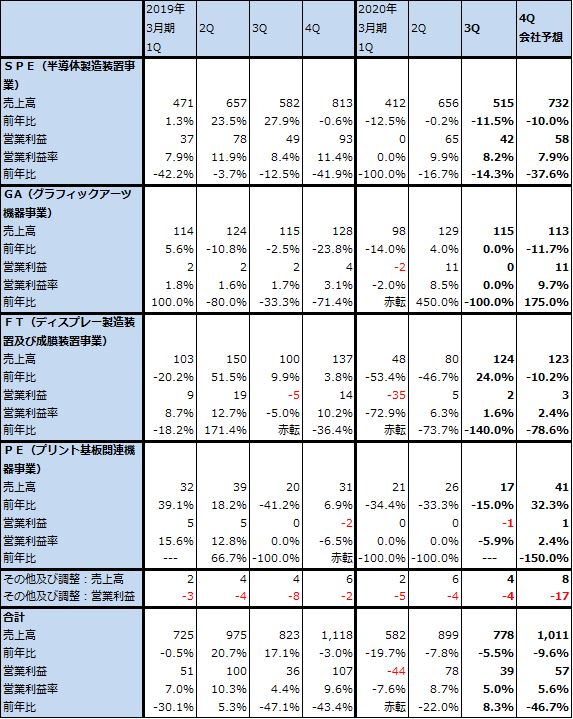

セグメント別に見ると、SPE(半導体製造装置事業)が売上高515億円(前年比11.5%減)、営業利益42億円(同14.3%減)となり、前期2019年3月期に続いて今期も低水準な結果になりました。SCREENホールディングスは、半導体製造工程の中の前工程(ウェハプロセス)の重要装置である洗浄装置でトップの会社です(市場シェアは枚様式40%[2位は東京エレクトロン25%]、バッチ式64%[2位は東京エレクトロン26%])。

SPE以外の、GA(グラフィックアーツ機器事業)、FT(ディスプレー製造装置および成膜装置事業)、PE(プリント基板関連機器事業)も低水準な結果となりました。

表5 SCREENホールディングスの業績

発行済み株数 46,669千株

時価総額 303,815百万円(2020/2/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表7 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

2.会社側は2020年3月期会社予想業績を下方修正

会社側は今3Q決算発表時に、前回の2020年3月期会社予想業績、売上高3,290億円(前年比9.7%減)、営業利益250億円(15.7%減)を、売上高3,270億円(同10.2%減)、営業利益130億円(同56.1%減)へ下方修正しました。

このうちSPEは、前回予想の売上高2,290億円(同9.3%減)、営業利益250億円(同3.1%減)が、今回予想では売上高2,315億円(同8.3%減)、営業利益165億円(同36.0%減)となる見込みです。

会社側の半導体設備投資の見方では、ファウンドリ(半導体受託製造業者)、ロジック半導体の設備投資が増加しており、メモリ投資の回復は2020年半ば以降になるとしています。実際に、最先端ロジック半導体の設備投資がけん引する形で半導体設備投資は回復に向かっています。メモリ投資も、NAND型フラッシュメモリの設備投資が一部で再開しています。

ただし、SCREENホールディングスの場合は、今期は今4Qに納入する半導体製造装置に不採算案件があること、今3Qに見込んでいた半導体製造装置の一部案件の受注が来期に延期になったため工場稼働率が急低下したこと、半導体製造装置のサプライチェーンの混乱が続いているもようであることから(部品を他社が仕入れているような安い価格で仕入れることができない。前期の業績下方修正の要因の一つとなった)、当初見込んでいた業績は達成できないもようです。

また、GA、FTも下方修正となりました。

来期に向けて注目されるのは、会社側が来期に受注が延期されたとしている半導体製造装置の案件が実際に来期に受注できるのか(キャンセルではないのか)、工場稼働率が回復し、サプライチェーンの不備も改善し、営業利益率が回復するのかです。会社側は洗浄装置の市場シェアは低下していないとしていますが、これを確認する必要もあります。この見極めは少なくとも、来期に入ってからの四半期決算を確認する必要があります。

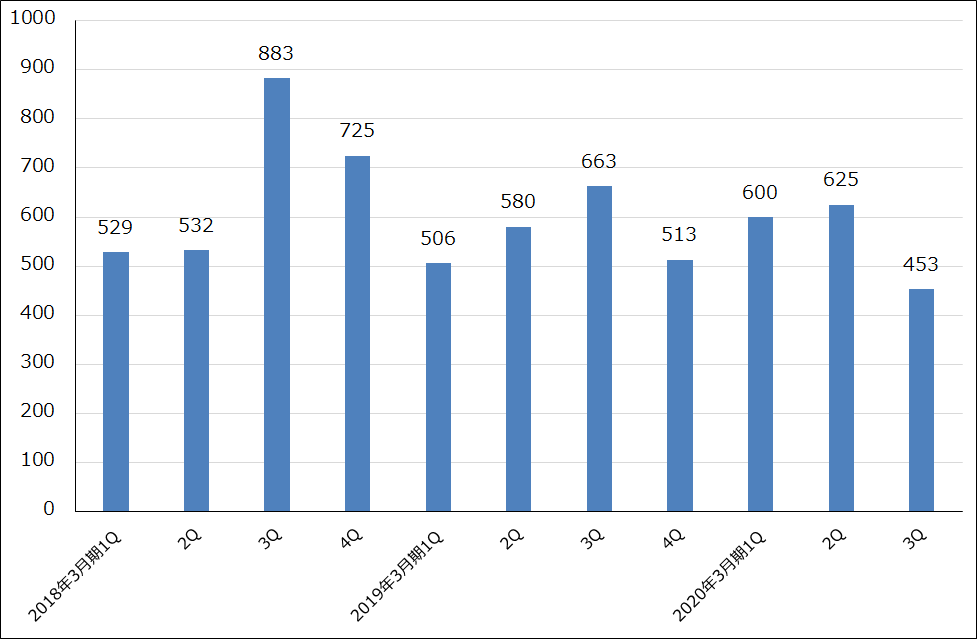

また、SPEの受注動向を見ると(グラフ3)、業界全体の動向のように回復、増加基調にはなく、逆に減少基調になっています。業績動向の回復を確認するために受注の回復も確認したいと思います。

グラフ3 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価を1万1,000円から7,000円に引き下げる

今後6~12カ月間のSCREENホールディングスの目標株価を、前回の1万1,000円から引き下げて7,000円とします。業績が低水準で不安定なので、今の株価に近い7,000円を当面の目標株価としました。来期に向けて、生産性の改善、受注の増加が確認できれば、再び業績と株価の回復が期待できるため、今4Q、来1Qの決算と受注動向に注意したいと思います。

本レポートに掲載した銘柄:レーザーテック(6920)、SCREENホールディングス(7735)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。