新型肺炎による景気悪化懸念が強まる中、先週の日経平均はV字回復

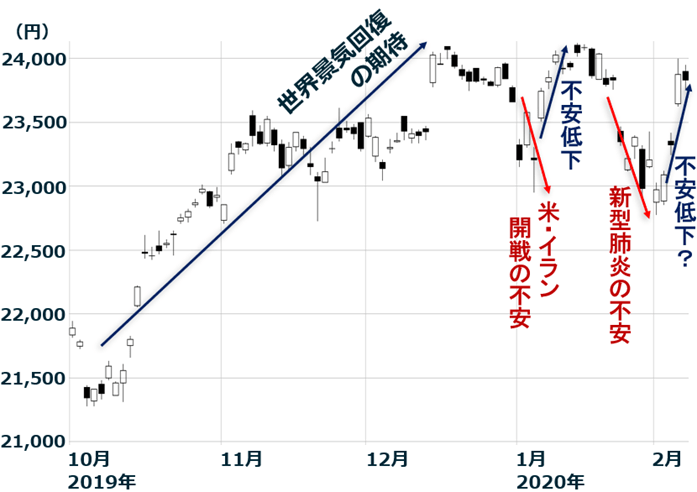

先週の日経平均株価は1週間で622円上昇し、2万3,827円となりました。先々週、日経平均は新型肺炎の恐怖で622円下落しましたが、先週はV字反発し、先々週の下げをきっちり取り返した形となりました。

日経平均日足:2019年10月1日~2020年2月7日

昨年(2019年)10月以降の日経平均の動きを、簡単に振り返ります。10~12月は、日経平均の上昇が加速しました。米中対立の一時緩和、世界景気回復期待から、世界的に株が上昇した流れから、日本株にも外国人の買いが増加しました。

ただし、10~12月の世界景気は不振でした。中国中心に、製造業の景況が世界的に悪化しました。中国と経済的つながりが深い日本・ドイツ・東南アジアの景気も悪化しつつありました。

先行き回復期待があるものの、まだ景気が悪い中で株高のピッチが速いことに、やや不安が生じていました。そうした中、12月後半から、「目先はスピード調整が必要」とのムードが広がり、日経平均の上値は重くなっていきました。

1月に入り、米国・イランの緊張が高まり、開戦危機が高まったと不安が広がり、世界的に株が急落しました。ところが、米・イランとも緊張の高まりを望まないことがわかると、すぐに株は急反発しました。15日に、米中が通商交渉で「第一段階合意」に署名したことも好感されました。

ところが、その直後から、中国武漢市で発生した新型肺炎に対する恐怖から、世界株安となり、日経平均は再度急落しました。新型肺炎が、中国景気を悪化させ、世界全体の景気に悪影響を及ぼす不安が広がりました。

中国政府は、武漢の交通遮断、団体旅行禁止など政策を総動員して感染拡大を封じ込める構えですが、現時点で感染者の拡大に歯止めがかかっていません。そのため、春節休暇(1月24日~2月2日)が明けても、中国では人の行き来が制限されたままです。操業を再開できない工場が増えており、それが、中国とサプライチェーンでつながった世界中の製造業に悪影響が及ぼす懸念が強まっています。

ところが、そんな中、先週は世界的に株が急反発し、日経平均も外国人と見られる投資家の先物買い戻しによって急反発しました。

あたかも、新型肺炎への恐怖が去ったかのように見える動きです。これを、どう解釈したら良いのでしょうか? 私は、株式市場における新型肺炎への恐怖は、既にピークアウトしつつあると予想しています。

株式市場は何でも先取りで動く。半年後に新型肺炎への恐怖は終息?

最初に、新型肺炎と闘う全ての方々にお見舞い申し上げます。また最初に誤解なきように申し上げますが、私がここでお話しすることは、あくまでも「株式市場での新型肺炎への反応」に関することだけです。新型肺炎への現実の脅威は、簡単には無くならないし、引き続き十分な警戒が必要なことは言うまでもありません。

私は、株式市場では、新型肺炎への恐怖は既にピークアウトした可能性もあると考えています。株式市場は、何でも先、先と織り込んで動くからです。たとえば、景気循環に対し、半年から1年、先んじて動きます。景気が悪くなる半年から1年前から、株は天井をつけて下がり始めます。逆に、景気が良くなる時は、その半年から1年前に、底打ちして上がり始めることが多いと言えます。

新型肺炎の影響についても、株式市場は、半年から1年くらい先取りして動いていると思います。2002~2003年のSARS流行、2014年のエボラ出血熱流行の時、感染拡大で世界景気が悪化する懸念から世界的に株が下がりました。ただし、株式市場での恐怖は、現実の脅威が終息する半年から1年前に終息しています。今回の新型肺炎も、同様になると考えています。

武漢で発生した新型肺炎への恐怖は、今どんどん高まっているところですが、今から半年後、どうなっているでしょうか?半年後に、実際の脅威が低下していると仮定すると、株式市場はそれを先読みして動いていると考えられます。

今、新型肺炎についてわからないことが多すぎるため、恐怖が拡大しているところです。それでも遅くとも半年後には、さまざまなことが分析され、解明されているはずです。

たとえば、半年たつ内には、治療方法も見いだされていると考えられます。今、治療方法が確立していないので、恐怖が強まっています。ただ、先週あたりから、いくつかの抗ウイルス剤が治癒に有効という話が出てきています。いち早く、感染者と治癒方法が確立することを願いたいところです。

今、感染者数の拡大が急ピッチなので恐怖が高まっています。ただし、いずれ、感染者の拡大ペースは縮小してくると考えられます。潜伏期間が9日程度と考えられており、十分な感染対策をとれば、その2週間後には、感染拡大が減少に向かうはずです。遅くとも、気温と湿度が上がる初夏までには、感染拡大が鈍化すると考えられます。

今、中国の製造業に操業停止が出ていることが世界の製造業に悪影響を及ぼすことが懸念されています。短期的には、生産が止まる分、業績が悪化する可能性があります。ただし、その業績悪化は一時的となる可能性があります。

世界の製造業は、生産がストップした分、一時的に「予期せぬ在庫減少」に見舞われることになります。もし数ヶ月以内に、生産が正常に戻るならば、そのときは、通常以上の生産が必要となります。そうなると、一時的に通常以上に業績が押し上げることが考えられます。株式市場が織り込み始めているのは、そのことだと思います。

これから、景気・企業業績への悪影響を示す指標がいろいろ出てくると思いますが、株式市場は、はやばやと危機後の影響を織り込み始めている可能性もあります。危機が去れば、今不足しているマスクは、逆に余剰になると考えられます。したがって、今、新型肺炎の流行で買われている「マスク関連株」を買うと、高値づかみになる可能性があると思います。逆に、新型肺炎の流行で売り込まれているインバウンド関連株の中には、買い場を迎えつつあるものもあると思います。

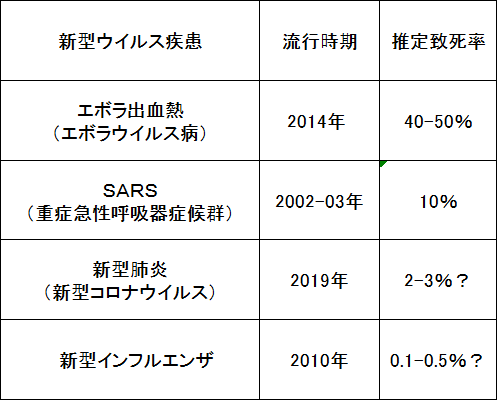

武漢発の新型肺炎は、SARSよりは致死率が低いと考えられる

新型肺炎の毒性の強さ・致死率と、感染拡大の関係についても、時間が経過するにつれて、理解が進むと考えられます。一般的に、新型肺炎は毒性が強い程、致死率が高くなりますが、そうなると潜伏期間が短く、すぐに症状が現れやすいので、医療が整備された先進国では感染が拡大しにくくなります。

一方、毒性の強さが低くなるほど、致死率は低下しますが、潜伏期間が長く、潜伏期間で症状が現れないために、感染が拡大しやすくなります。

武漢発の新型肺炎について、まだ確定的なことはわかっていませんが、現時点での推定では、エボラ出血熱やSARSより致死率が低くなる分、潜伏期間が長く、感染が拡大しやすいと考えられています。

新型肺炎の致死率(現時点での推定)

上記は、あくまでも現時点での推定です。新型肺炎は、SARSを超える感染拡大となり、恐怖が拡大したものの、毒性・致死率では、SARSよりは低いと推定されています。

先週出た好材料

新型肺炎にばかり目が向いていましたが、先週は、いくつか注目できる好材料もありました。

【1】中国が対米関税を一部下げ

中国政府は6日、2019年9月に米国製品に発動した最大10%の関税を、14日より半分に引き下げると発表。

米中対立で景気悪化に苦しむ中国が、新型肺炎の追い打ちもあって、対立をさらに緩和させる方向に動いていると考えられます。

【2】トヨタ・ソニーが業績予想を上方修正

10~12月の決算発表がピークを過ぎつつあります。先週は、トヨタが四半期決算を発表するとともに、2020年3月期の連結純利益予想を2,000億円引き上げ、前期比25%増の2兆3,500億円としました。世界の自動車販売が2年連続の減少となり、世界の自動車大手の業績が軒並み悪化する中、トヨタの底力を示した決算となりました。

ソニーは、2020年3月期の営業利益の見通しを、400億円引き上げ、前期比2%減の8,800億円としました。画像センサー(半導体)の好調が上方修正要因となりました。新型肺炎で中国の生産が滞る影響は織り込んでいないものの、業績トレンドは上向きになりつつあることがうかがえます。

【3】中国人民銀行が1兆2,000億元の資金供給を発表

中国人民銀行は2日、春節明けから、1兆2,000億元の巨額の資金供給を行うと発表しました。新型肺炎で経済にダメージが及ぶのを、金融面から支援する方針です。新型肺炎を受け、緩和的な金融政策を取る動きが世界的に広がりつつあることが、株価を支える要因となります。

【4】米国の製造業景況感が改善

米ISM供給公社が発表した、1月の製造業景況指数は50.9と、大幅(+3.1ポイント)改善し、景況感の分かれ目の50を超えました。武漢発の新型肺炎の影響はまだ出ていないものの、その影響を除けば、世界的に製造業の景況が持ち直しつつあることがわかります。

▼もっと読む!著者おすすめのバックナンバー

2020/1/23 新型肺炎が景気・企業業績・株価に与える影響:エボラ出血熱ショックの経験から考える

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。