今日のポイント

・日本時間で21日早朝に米FOMCの結果が発表されました。大きなサプライズはないが、年内あと1回の利上げ予測を維持したこと、FRB保有資産の縮小開始を正式に決定したことが「ややタカ派的」ととられ、発表直後に一時1ドル112.50円まで円安が進みました。

・米FRBが長期的にゆるやかな引き締めを続けるスタンスが再確認されました。ただし、急な引き締めは避ける方針で、株式相場にとって都合のいい「適温相場」が継続する可能性もあります。20日のNYダウは7営業日連続で最高値更新。

注目のFOMC結果発表!ややタカ派と見られるが、大きなサプライズはない

20日(日本時間では21日午前3時)に、FOMC(連邦公開市場委員会:米国の金融政策決定会合)結果が発表されました。大きなサプライズ(驚き)はありませんが、以下2点がややタカ派的(金融引き締めに積極的)とみなされました。

1. 年内あと1回0.25%の利上げ予想を維持

2. 長期的に量的引き締め(FRBの保有資産縮小)を行う方針を正式に決定

「ややタカ派的」とみなされたFOMC結果を受けて、米長期金利は一時2.28%まで小幅に上昇しました。発表直前に1ドル111.40円だった為替は、発表直後に一時112.50円までドル高(円安)が進みました。ただし、FOMCの内容に大きなサプライズがあったわけではないので、その後、ドルは少し売られ、日本時間で21日の午前6時には、1ドル112.15円となっています。

今回発表された、主な内容は以下の通りです。

◆事前予想通り、利上げなし(FF金利の誘導水準を1.00~1.25%に据え置き)。

◆事前予想通り、FRBの保有資産(米国債)縮小を10月から始めることを決定。

◆FOMCメンバーの予測(中央値)では、年内あと1回0.25%の利上げが見込まれている。12月末のFF金利誘導水準の予測は、1.25~1.50%。市場の一部には、年内の利上げはないとの見通しがあったので、年内あと1回の利上げ予測を示したことは、タカ派的とみなされた。

◆FOMC声明文では、ハリケーン被害が米景気に影響を与えるが、一時的で長期的な経済成長見通しには影響を与えない。

引き締め継続の方針が明らかになったが、急な引き締めとはならない見通し

イエレンFRB(連邦準備制度理事会)議長は、市場と対話し、金融政策変更の方針を事前に織り込ませる手法をとっています。今回発表された政策方針は、事前の示唆通りで、サプライズとなる内容はありません。

ただし、市場の一部に、「金融引き締めに打ち止め感が出る」との思惑もありました。そのため、事前の示唆通りに、ゆるやかな引き締めを続ける方針を発表したことが、「ややタカ派的」ととられました。

ただし、急な引き締めは避ける方針です。見方によっては、株式相場にとって都合がいい状態が続くとも言えます。「米景気は良好だが、利上げのピッチは遅く、緩和的な状況が長引く」、いわゆる適温相場が続く可能性もあります。

そうした見方を反映し、20日のNYダウは、前日比41ドル高の2万2,412ドルと、7日連続で史上最高値を更新。金利上昇を受けて、金融株などが買われた一方、ハイテク株の比率が高いナスダック総合指数は、4日ぶりの小幅(0.1%)反落となりました。

米長期金利の動きに注目、反発が続くか正念場

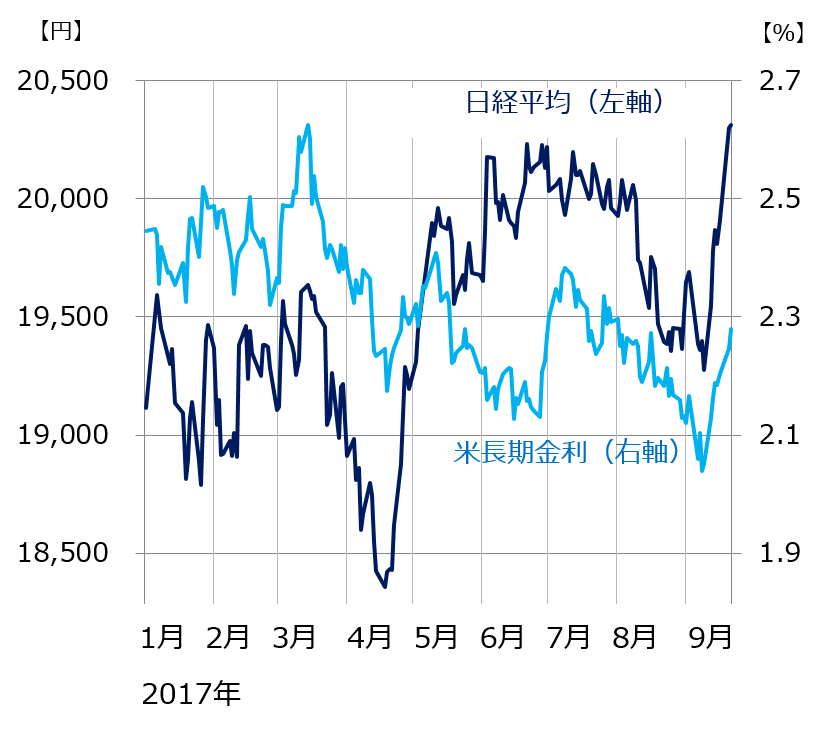

経験則からは、米長期金利が上昇する局面のほうが、日経平均は上昇しやすいと言えます。それは、米長期金利と日経平均の短期的な動きがシンクロしていることからもわかります。

日経平均と米長期(10年)金利の動き:2016年12月30日―2017年9月20日

9月後半は、米長期金利が反発し、ドル高(円安)が進んだことを受けて、日経平均が急反発しました。20日のFOMC結果を受けて、米長期金利は一時2.28%まで上昇しました。

ただし、今後、米長期金利が継続的に上昇する見通しは、現時点ではありません。FRBの保有資産(米国債)縮小が決定されましたが、当初は縮小のペースがゆるやかで、すぐに長期金利に上昇圧力がかかるとは考えられません。米長期金利は当面、2.3%を中心として、大きくは上昇も下落もしない展開となりそうです。

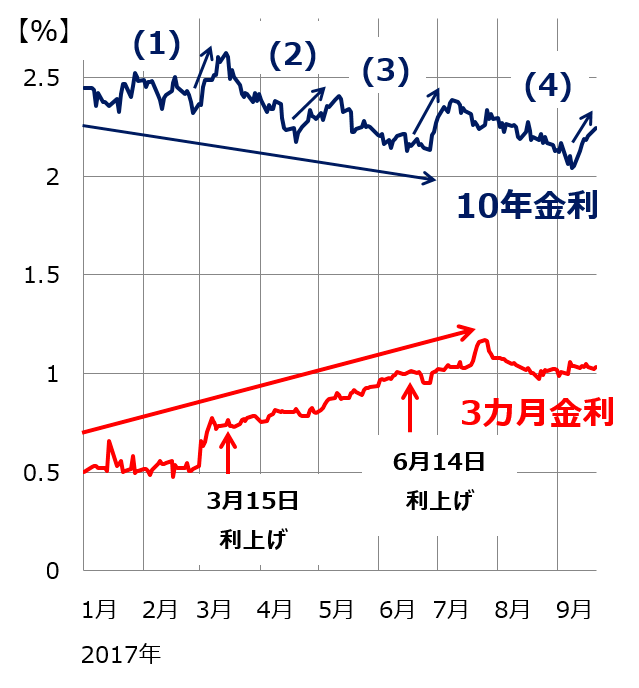

次に米長期(10年)金利の、今年に入ってからの動きを振り返ります。

米長期・短期金利の動き:2016年12月30日―2017年9月20日

今年に入り、FRBが利上げを続けているため、短期(3カ月)金利は上昇を続けてきました。ところが、長期(10年)金利の動きは、逆です。FRBが金融引き締めを行う間、低下しています。今年、長期金利が上昇した局面は、4回あります。

それは、上のグラフの(1)―(4)です。それぞれ、長期金利が上昇した理由を説明すると、以下の通りです。

(1)2017年3月前半に長期金利が上昇

3月15日のFOMCで利上げが実施される見通しが広がり、長期金利が上昇。ただし、実際に利上げが行われた後、利上げは当分ないとの見方が広がり、長期金利は反落。

(2)4月後半に長期金利が上昇

6月14日のFOMCで利上げが実施される見通しが広がり、一時、長期金利が上昇。ただし、6月以降、利上げはしばらくないとの見方が広がり、長期金利は5月に入って反落。

(3)6月末から長期金利が上昇

FRBが保有する資産(米国債)の縮小を早期に開始する方針が明らかになり、長期金利が一時上昇。ただし、その後イエレンFRB議長から「米インフレ率の伸びが鈍いので今後の利上げペースはゆるやかになる」と政策の示唆があり、長期金利は反落。9月前半には大型ハリケーンの被害で米景気が減速する見通しが広がり、長期金利がさらに低下。

(4)9月後半より長期金利が反発

ハリケーンの被害は想定ほど大きくはなく、復興需要もあって米景気は好調を保つとの見方が広がり、長期金利が反発。9月のFOMCで、ゆるやかな金融引き締めを継続する方針が発表される見通しであることも、長期金利の反発を後押し。

10年金利が3%まで上昇したのは、FRBが一連の引き締めを始める直前の2013年12月でした。このとき、ドル金利の先高感は、とても強かったと言えます。ところが、その後、FRBが金融緩和からの出口戦略【注】を進める間、10年金利は低下し続けています。

【注】出口戦略

FRBは、2014年1月に量的緩和の縮小を始め、10月で量的緩和を終了。2015年12月には10年ぶりの利上げを実施。さらに、2016年12月、2017年3月・6月に、追加利上げを実施。今回、FRBの保有資産(米国債)の縮小を10月から開始することを決定。着実に金融緩和からの出口に向けて、動いている。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。