自信家は「α派」か?

先日、トウシルの企画で東京大学の投資サークルAgentsを訪問取材する機会があった。3人の学生部員と話す機会があったが、3人それぞれに個性と投資スタイルが異なっていて、大変興味深かった。詳しいレポートは後日お届けする予定なので、楽しみにして欲しい。

3人の東大生と話しながら感じたのは“投資に関心がある若者は「α派」が多いのだな”ということだ。株式投資家には、大まかに言って、「α派」と「β派」がある。

まず、その分類をご説明しよう。

株式市場全体の平均的なリターンの上昇に期待せず、市場平均に対する相対的な勝ち負けの部分で「勝とう!」と注力するタイプの投資家はα派である。市場平均の上下に関係なく「絶対リターン」を目指すのもこのタイプに含まれる。オーソドックスな投資理論で言うところの「α(アルファ)」に関心を集中する。

他方、個々の銘柄選択や、市場平均と異なる性質のポートフォリオを持とうとすることよりも、株式市場全体の上昇に期待する投資を行う投資家はβ派だと考えていいだろう。

教科書的な投資の理論では、「超過リターン」(リターン全体から無リスクで運用できる金利を差し引いたリターン)が市場平均に対して何倍で連動するかを表す係数を「β(ベータ)値」と呼ぶ。例えば、β値が1.1の銘柄は市場平均の超過リターンが10%であった時に11%の超過リターンを持つと期待される。

加えて、市場平均の超過リターンの変動では説明できない超過リターンを「α値」と呼び、α値にはプラス・マイナス両方があって、銘柄の時価総額で加重ウェイトしたときの全銘柄のα値の合計はゼロだ。

アクティブ運用を行うファンドマネージャーの目指すところは、プラスのαを持つ銘柄に投資することだ、とおおむね言える。

もっとも、教科書的には、ファンドマネージャーが持つポートフォリオのβ値が1よりも大きい(小さい)時に、市場平均の超過リターンがプラス(マイナス)だったら市場平均に相対的に勝つことができるので、アクティブ運用が市場平均に勝つ要因は、αだけにある訳ではない。ここは少々見落としやすい点で、プロでも盲点になる場合があるので、証券アナリスト試験を受けようと思っている読者などは気を付けるといい。パフォーマンス評価上、「α」と「アクティブリターン」とは異なる。

大まかには、株式市場平均に対する勝ち負けに注力するのが「α派」、株式市場全体の上昇を利用しようと考えるのが「β派」だ。取材した投資サークルの東大生たちは皆「α派」だったと思った。自分の力で勝ちにいってリターンを獲得するのが投資だと考えているような印象を持った。若々しくて、やる気に満ちている。

読者は、「α派」、「β派」のどちらだろうか?

「α派」・「β派」の細分化

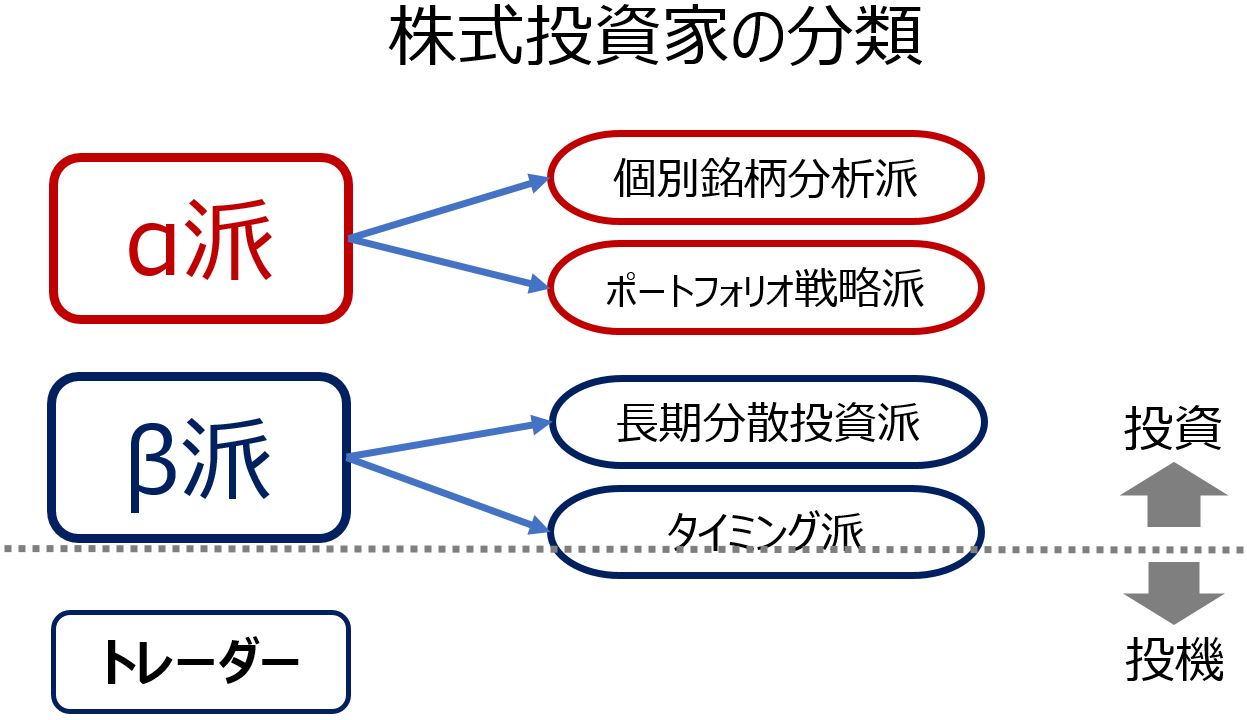

さて、株式市場の平均に勝ちにいく「α派」と、主に市場平均の上昇に期待する「β派」を、さらに投資スタイル別に分類してみた。下の図を見てほしい。

図:「α派」・「β派」の分類

「α派」は、個々の企業を分析することで有望な投資先を見つけようとする「個別銘柄分析派」と、例えば「小型株(時価総額が小さい銘柄)」、「低PER(株価収益率)銘柄」、「高配当銘柄」といったポートフォリオ全体の傾向性で市場平均に勝とうとする「ポートフォリオ戦略派」に、さらに分類できる。

プロのファンドマネージャーの多く、そして個人投資家で個別株投資に熱心な人の多くは、「個別銘柄分析派」だろう。

いわゆる「クオンツ運用(数量分析的運用)」に多い「ポートフォリオ戦略型」は、個人投資家には少ないかもしれないが、コンピューターを積極的に使う運用では、このスタイルが主流かもしれない。

他方、「β派」では、将来の平均的な株式リターンの上下を予想することはできないと考えて、市場平均をじっと持つ「長期分散投資派」と、基本的には市場全体に近いポートフォリオを持つが市場全体の上下を予想してリスク・ポジションを調整する「タイミング派」に分類できるように思う。

積立投資などでインデックス・ファンドを購入してじっと持つ投資家は「長期分散投資派」の「β派」だ。「タイミング派」の「β派」は、ポートフォリオ調整の頻度や程度によって差があるが、頻繁に売り買いして、ポジション・ゼロを基本とするはずの日経平均先物などの「トレーダー」と異なり、プラスの株式保有ポジションを維持しつつ時々これを調整する。

読者は、どのカテゴリーの投資家だろうか。あるいは、どのカテゴリーの投資家を目指そうと思っているか。

ちなみに、筆者は、一般投資家にアドバイスする際には、「β派」で「長期分散投資派」の意見を言うことにしているが、個人的な好みは「α派」の「ポートフォリオ戦略派」だ。

タイプ別の投資家の課題

投資家のタイプ別に、「この辺に気を付けたい」と思う課題を挙げておこう。

1.「α派」&「個別銘柄分析派」

オーソドックスな投資スタイルで、「これこそが投資だ」と思う人が多いし、趣味としても極め甲斐(がい)があるだろう。ただし、一つには分散投資、もう一つには銘柄分析の過大評価に注意が必要だ。

通常、「いい会社」と「投資するのにいい銘柄(いい株価)」は異なり、銘柄分析自体も完璧を求めることは難しい。

まず、好ましいリスクと期待リターンの状態で投資するためには分散投資が必須だし、その巧拙が重要だ。集中投資は不利だし、個人が「フォローできる銘柄数」に大した意味はない(一銘柄だって、完全なフォローなどできないのだから!)。このタイプは、分散投資のあり方に注意を払う必要がある。

また、特に真面目な人は、自分の勉強や努力の効果を過大評価する傾向がある。投資は、努力がパフォーマンスに直結するような単純なゲームではない。分析に手間を掛けたことや、経営者の声を直接聞いたことなどを、過大評価しないように注意したい。

また、α派の両方に共通するポイントだが、市場全体が提供してくれる「βのリターン」を軽視するのは、長期的にはもったいない。

2.「α派」&「ポートフォリオ戦略派」

このタイプは、ポートフォリオをはじめから意識している点で、無難な投資スタイルだと言えるだろう。

主な注意点は、コンピューターでデータを扱うことが多いだろうが、過去のデータを過信しないことだ。過去のマーケットの構造が、将来も同じである保証はない。過去のデータで儲かっていた方法が、将来も有効なのかどうかに関する判断では、過去データでの説明力よりも、論理と状況認識の妥当性の方が重要な場合が多い。

3.「β派」&「長期分散投資派」

インデックスファンドをじっと長期間バイ&ホールドするような投資家が代表的だ。分散投資のリスク低減、長期の複利運用、低コスト、などを目指して株式市場が提供する「リスク・プレミアム」(リスク負担を補償する追加的リターン)をじっくり集めようとする点で、理に適った投資方法だ。

投資の手段がインデックスファンドとなることが多いので、インデックスの構成銘柄の入れ替えや、インデックスそのもののコストや癖などに注意する必要がある。現実には、「インデックスファンドが理想の投資」と言える訳ではない。比較対象としてのアクティブファンドが悪すぎるだけなのだ。

4.「β派」&「タイミング派」

市場全体に対する分散投資を、インデックスファンドなどを使って行う場合、アセットアロケーションの調整を積極的に行うかどうかが問題になる。このタイプは、アセットアロケーションの調整が「ある程度は有効にできるのではないか」と考えて、個人によって程度の差はあれ、株式への投資ポジションを判断によって増減する。

やってみるとよく分かるが、上手いタイミングでポジションを調整して、現実に効果を得ることは大変難しい。

特にありがちな失敗例としては、株価下落を読んでポジションを落とした後で、株価が上昇したときに上昇相場に乗り遅れて、買い場を見つけられずに利益を稼ぎ損なうようなケースだ。

「無理だ」、「止めろ」とは言わないが、投資環境に対する自分の判断力を過信せずに、「調整は小幅に」とどめるスタイルの方が歩留まりはいいだろう。

5.「トレーダー」

投資ではなく、投機だと割り切って売買を楽しむ分には悪くない趣味だろう。ただし、勉強すれば儲かる、とか、努力すれば上手くなる、といった素朴な期待で自分を励ますのは事故のもとだ。ほどほどが肝心である。

長期的には「βのリターン」を味方につけなければ損な場合が多いことや、実質的な売買コストの負担があることなどが、問題になるかもしれない。

普通の人には、趣味として、長く楽しめるように、工夫してもらいたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。