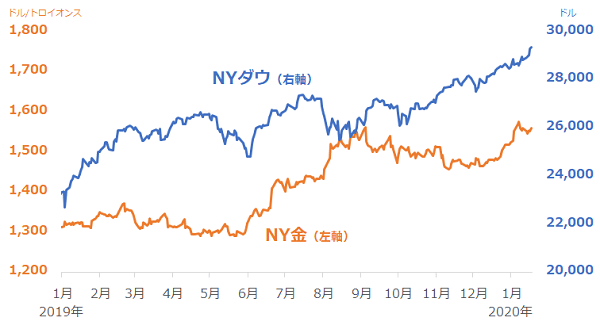

実は、2019年は“株高・金高”だった

一般的に、株価が高い時は、金(ゴールド)価格は安いと言われます。

景気が良い時、企業の業績は好調で株価は上昇、個人の収入も増加。企業の経済活動や個人の投資が盛んになり土地の価格も上昇。物価安定の責を負う中央銀行は、適度に金利を引き上げたりします。

随所でお金の巡りが良くなる好景気においては、株式や不動産投資が活発化し、貯蓄するにもメリットが生じます。この時、金利がつかない金(ゴールド)を保有するメリットは、なかなか見当たりません。“株が高い時に金は売られる”と言われるのは、このようなことが背景にあるわけです。

逆もしかりで、景気が悪い時、“株が安い時に金が買われる”と言われます。

多くの経済関連の書籍には、このようなことが書かれています。非常に連想しやすいことも手伝い、この“株と金の逆相関の法則”が否定されることはほとんどありません。

ただ、2019年、この法則は、部分的に当てはまったものの、全体的には当てはまりませんでした。短期的には“株高・金安”“株安・金高”の逆相関となる場面は見られたものの、以下のとおり、2019年は、株も金も20%前後の上昇となり、年間を通じてみれば、“株と金の逆相関の法則”が否定されたわけです。

図:NY金とNYダウの値動き

2019年に起きた“法則の否定”を見過ごせないのは、2020年の金価格の動向を考える上で重要な事実だと考えるからです。

教科書に書かれていない“株高・金高”の背景には3つの理由がある

2019年に起きた“株高・金高”に関わる出来事には、以下の点が挙げられると、筆者考えています。

(1)米国の中央銀行にあたるFRB(米連邦準備制度理事会)が、7月から12月にかけて利下げを実施したこと。

・株高:利下げにより、ドルで決済する企業や個人の資金調達が有利になり、経済活動 が活発化する期待が膨らむ。利下げ実施が最高値を更新し続ける大きな要因となった。

・金高:利下げにより、ドル安ムードが強まった。ドルと金はともに“世界共通のお金”という側面を持つため、片方のドルが弱くなればもう片方の金が強くなる傾向がある。利下げの際、金価格は騰勢を強めた。

(2)中東でタンカー航行の妨害(5月・6月)や石油関連施設への攻撃(9月)が行われても、米国が具体的な報復攻撃を行わなかったこと

・株高:事件が発生したことに対し、米国はイランが関与していると指摘をし続けたが、具体的な行動は起こさなかった。仮に具体的な行動を起こせば、事件の首謀者をイランと特定をした上で、米国による報復が行われることとなるため、大規模な軍事衝突に発展し、世界経済にマイナスの影響が生じる可能性があった。しかし、米国が行動を起こさず、マイナスの影響が発生することは避けられた。このマイナスの影響が生じることが避けられたことを、株式市場は好感した。

・金高:世界の主要なエネルギー供給地であり政治や交通の要衝である中東において、大規模な軍事衝突に発展する可能性がある事件が発生した。リスク回避の意味で金が物色された。

(3)米中貿易戦争において鎮静化に向けて部分的に合意にこぎつける期待が高まる中、経済情勢の実態を示す経済指標に目立った改善が見られなかったこと

・株高:特に2019年後半、米中貿易戦争において、少しずつ、米中が歩み寄りを見せ始めた。2018年春以降激化の一途をたどった同戦争が鎮静化に向けて動き出し始めた期待が高まり、株式市場は好感した。

・金高:米中貿易戦争が鎮静化する期待が高まる一方、米中双方のGDP(国内総生産)などの景況感を直接的に示す経済指標に好転が見られないままだった。実態に改善がみられないまま、景気を先取りする株価が先行して上昇したため、株価と実態の乖離が拡大した。この乖離の拡大が不安の拡大の要因となり、金を物色する動きが強まった。

(1)(2)(3)の、いずれの出来事も、米国の行動が関与して生じた結果であることから、“株高・金高”に、米国が深く関わっていると言えます。ただ、大統領選挙の前年の米国側(主には再選を渇望するトランプ米大統領)が起こす行動という意味では、これらの行動は主に株高を狙ったもので、金高は副次的に起きた、と解釈できます。

また、大統領選挙を前にした米国特有の要因以外に、“ヘッジファンドが株の上昇で得た資金で金を買っている”なども、“株高・金高”の理由に挙げられます。

これらの“株高・金高”の要因の中で、筆者が最も注目するのは3つ目の、米中貿易戦争において鎮静化に向けて部分的に合意にこぎつける期待が高まる中、経済情勢の実態を示す経済指標に目立った改善が見られなかったこと、です。

“株高・金高”の最も大きな理由は“実態と指標の乖離が拡大することへの不安”

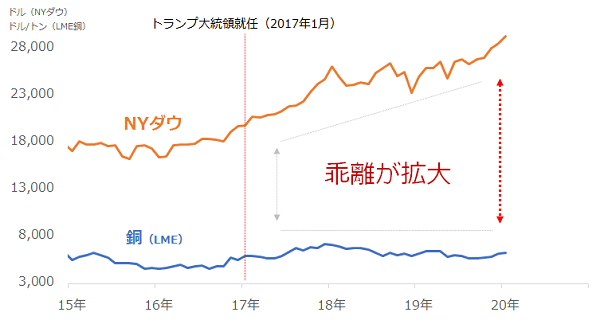

以下のグラフは、NYダウ平均株価と銅の価格の推移を示したものです。

図:NYダウと銅価格の推移

株価は半年から1年先の景気動向に対する思惑(期待や懸念)を織り込みながら動くと言われます。このため株価は、先々の景気動向を示唆する“指標”という意味があると筆者は考えています。

“景気は良いほうがいい”、“懸念が発生することは避けたい”と多くの人が望むため、株価が上昇することが株式市場の参加者の総意と言え、常時、“指標”は上昇することが望まれる状態にあると言えます。

株価が下落した場合に利益が出る投資手法もありますが、あくまで非常事態を収益に転換するサブ的な手法、あるいは短期的な売買益目的である色合いが強いため、株価の下落が市場の総意になることはないと言えます。

一方、金や原油、農産物などのコモディティ(商品)においては、生産者によるカルテルや消費者の生産者に対する不当な搾取が起きているケースを除けば、基本的には消費者と生産者は対等の立場にあります。

生産物を欲する消費者は対価を支払って生産者から商品を受取り、生産者は受け取った対価の一部を余剰として蓄えながら、新たに生産活動をして消費者に生産物を売るわけです。

高く売りたい生産者と、安く買いたい消費者がお互いを尊重することが前提であれば、双方が決める価格は、一方的に高い状態が長期間続く、一方的に安い状態が長期間続くことは考えにくいと言えます。

例えば、通年で生産・消費が行われ、インフラや電子部品などに幅広く用いられる、人類の生活に欠かせない銅は、世界経済の動向と深く関わっています。この銅価格は、上昇することが絶えず望まれる“指標”に比べれば、コモディティ(商品)という特性上、フェア(公正)であり、世界景気の動向の“実態”に近い存在と言えると思います。

ここでは、さまざまな国の株価指数の指標となるNYダウ、世界経済に深く関わる銅、それぞれの価格を、“指標”と“実態”とします。

先程、“指標”と“実態”の乖離が拡大していることについて触れました。この乖離の拡大は何を意味するのでしょうか。

“指標”と“実態”の乖離が拡大している状態は、景気回復を示す経済統計などの明確な根拠が見当たらない中、株価だけが上昇し続けている状態、つまり“実態を伴わない株価上昇が続いている状態”と言えます。

“実態を伴わずに上昇を続ける株価は、いずれ何かの拍子に反転するかもしれない”“実態を伴っていないため、株価が上昇すればするほどかえって不安が増幅する”という不安・懸念が、金高の要因になり、その結果、株高・金高が起きる事態になっていると、筆者は考えています。

2020年も“株高・金高”が起きやすい

米国(トランプ大統領)をきっかけとした複数の要因により、2019年、“株高・金高”が発生したと書きました。大統領選挙に向けたトランプ大統領の株高施策によって、2020年も“株高・金高”が起きると、筆者は考えています。

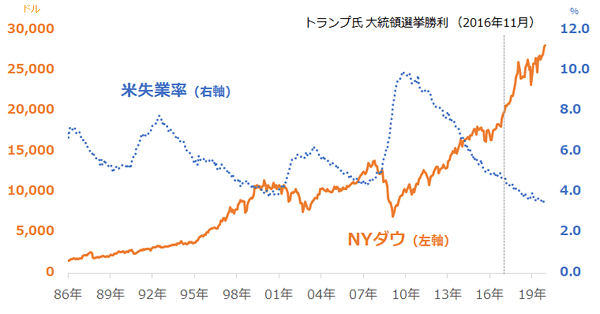

以下のグラフは、NYダウと米国の失業率の推移を示しています。

図:NYダウと米国の失業率の推移

一般の有権者においては、細かなデータで難しい説明をされても、景気の状態がどうなのか、イメージすることは難しいかもしれません。しかし、株価が上昇し失業率が低下していれば、一般の有権者の多くが“景気が良い”と認識する可能性があります。

最近のトランプ大統領のツイートで、株価が最高値を更新していることが何度も言及されているのは、景気の浮遊感が高まっていることを認識させやすい株高を、一般の有権者にアピールする狙いがあると考えられます。

トランプ大統領は、1月3日のイランの要人殺害で中東におけるリスクが高まった際、“戦争をとめるために行った”と説明し懸念が拡大することを防ぎ、1月15日に、“第一段階の合意”に署名をし、激化した米中貿易戦争が鎮静化する期待を高めました。

イランの要人を殺害する指示をしたのも、米中貿易戦争を悪化させたのも、トランプ大統領本人だと言えますが、これらの懸念を払しょくしたのもまた、トランプ大統領本人と言えます。

つまり、トランプ大統領は、自分で蒔いたリスクを自分で払しょくしているわけですが、期待を織り込む(織り込みたがる)性質がある株式市場が、今どこに注目しているのかと言えば“リスクの払しょく”の部分と言えます。

株式市場はトランプ大統領が(自作自演で引き起こしている)リスクの払しょくによる期待増幅を好感して上昇しているとみられます。実態が伴っていなくても、です。現に中国の2019年のGDPが29年ぶりの低水準となったことを受けても、株価は上昇し続けているわけです。

指標と実態の乖離の拡大は、大統領選挙を前にしたトランプ大統領の自作自演により、人為的に起きている可能性は否定できません。

また、11月3日の選挙に向けて、同大統領は一般の有権者が好意的に受け止める株高施策をさらに打ち出すと考えられます。

具体的には、米中合意の第二弾についてです、今のところ合意は11月くらいになりそうとの報道があります。一見するとすぐに合意しないことから期待するのはまだ先に思えますが、トランプ大統領にとっては、合意に向けた交渉というパフォーマンスを長い期間行うことができる、という意味があります。

トランプ大統領にとって、すぐに合意してしまっては、株高を誘発するパフォーマンスをする期間が短くなってしまいます。同大統領にとって、かえって、合意する時期は遠い方が好ましく、むしろ大統領選挙の日よりも遠いスケジュールの方が、“もう4年、大統領を任せてくれるならば、交渉の続きができる”、というアピールをしながら選挙戦を戦うことができます。

このように考えれば、2020年も、実態を伴わない株高が続き、引き続き、指標と実態の乖離が拡大し、その結果、“株高・金高”が起きる可能性があります。株価の上昇に連れて、銅価格が上昇した場合は、実態を伴う株価の上昇、という状況になるため、株高・金安が起こると考えられます。

投資の教科書に書かれている“株高・金安”とは異なる、“株高・金高”が今年も起きる可能性があるため、できるだけ先入観・偏見・思い込みを排除し、材料を俯瞰しながら価格の推移に注目することが必要だと思います。

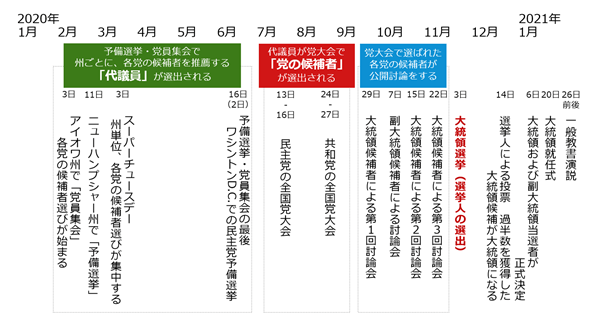

(参考):米大統領選挙までのスケジュール

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。