FRBのバランスシート拡大が演出するメルトアップ相場

2019年に上昇ラリーを記録した米国株であるが、ここまでのところイラン情勢の悪化もなんのその、2020年も上昇基調が続いている。果たしてこの強気相場は2020年にどう展開していくのだろうか。まずはFRB(米連邦準備制度理事会)のバランスシートの拡大から、強気相場の賞味期限を探ってみよう。

ゼロヘッジの記事「Morgan Stanley Sees Melt-Up Lasting Until April, After Which Markets Will "Confront World With No Fed Support"(モルガンスタンレーは、相場の上昇は4月まで続き、その後、市場は「FRBのサポートがない世界に直面」するだろうと見ている)」によると、バンク・オブ・アメリカ・メリルリンチは、今後数週間において何かしらの大きな変化がなければ、S&P500は3月3日までに3,333に達するという見通しを述べたという。

また、モルガンスタンレーは、FRBによる「NOT QE」(QE:量的緩和)が少なくとも第2四半期まで続くとして、株価は4月か5月まで上昇すると予想している。

株価は4月か5月まで上昇する!?(モルガンスタンレー予想)

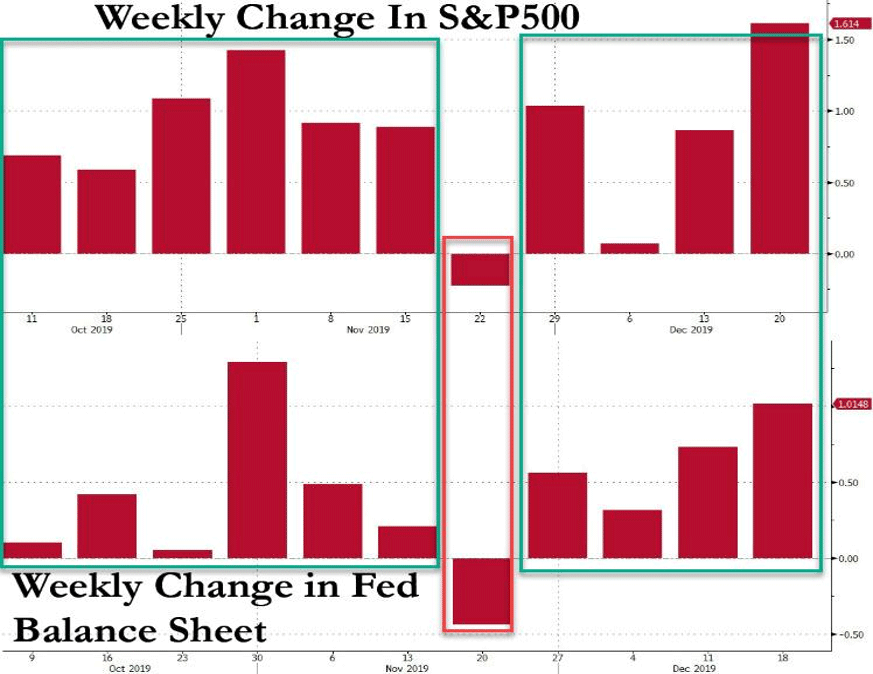

上段:S&P500の推移(週間)・下段:FRBのバランスシートの変化(週間)

上記グラフにあるように、その「NOT QE」が昨年10月に始まって以来、FRBのバランスシートはほぼ毎週増加しており、その動きと並行してS&P500は上昇している。11月中旬にバランスシートが減少した際には、S&P500も下落した。この相関関係を見れば、FRBのバランスシートが拡大している限りは、S&P500も上昇を続けることになりそうだ。では、「NOT QE」が切れる第3四半期以降はどうなっていくのか。前述の記事には以下の記載がある。

2018年に経験したことだが、少なくとも20%の弱気市場は、FRBメンバー全員のタカ派感情を押しつぶすには十分すぎる。米国だけでなく世界中で完全な政策転換を強制する。これはトランプが市場の下落をFRBの過失として非難を強める選挙の年にはさらに顕著となる。結局のところ、経済は今や市場自体であり、ありふれた弱気市場は景気後退を確実にするが、過去10年間の中央銀行の過剰を一掃するような市場のクラッシュは世界最大の不況をもたらすだろう。そのような「市場イベント」は大きな社会的および政治的激変が起こらない限り起きないであろう。

いまやFRBはシングル・マンデートに基づいて政策運営を行っていると言っても良いだろう。シングル・マンデート、つまりそれは『株価』である。特に大統領選挙を控えた今年、トランプ米大統領にとって株価は重要な生命線となる。第3四半期以降にもし株価が調整するような局面があれば、FRBに対するトランプ大統領からの圧力はさらに強くなるだろう。金融緩和をやめてしまえばどのような事態が待っているのか、チェックアウト出来ないことを一番よく知っているのは中央銀行自身なのである。

記録的な上昇相場の後には何が起こるのか?

記録的な上昇が起きた後にはマーケットはどう動いてきたのか。上がったものは下がるというのが自然の摂理である。ゼロヘッジの記事「30% Up Years – Should You Sell It?(30%上昇した年に売るべきか?)」から、過去の相場の「経済回復の長さ」と「回復の後に続く収縮」という観点で確認してみる。

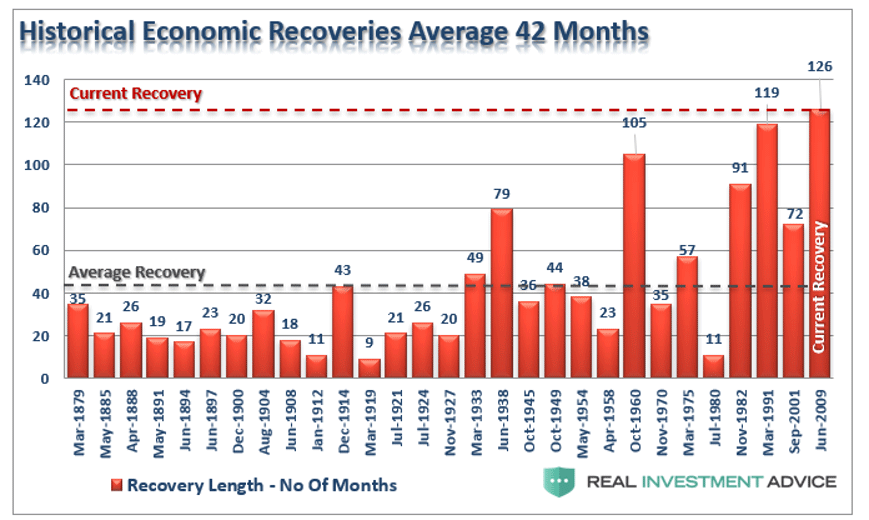

以下のチャートは、不況後の経済回復が何カ月継続したかを1879年からたどったものである。これによると、1879年以降、経済の回復は29回あり、回復が継続した平均の月数は42カ月であった。これに対して、現在の経済回復は126カ月継続しており、現在よりも長く続いた経済の回復は前例がない。また経済回復が60カ月以上継続した割合は20.6%だった。

現在の経済回復は126カ月継続しており、現在よりも長く続いた経済の回復は前例がない

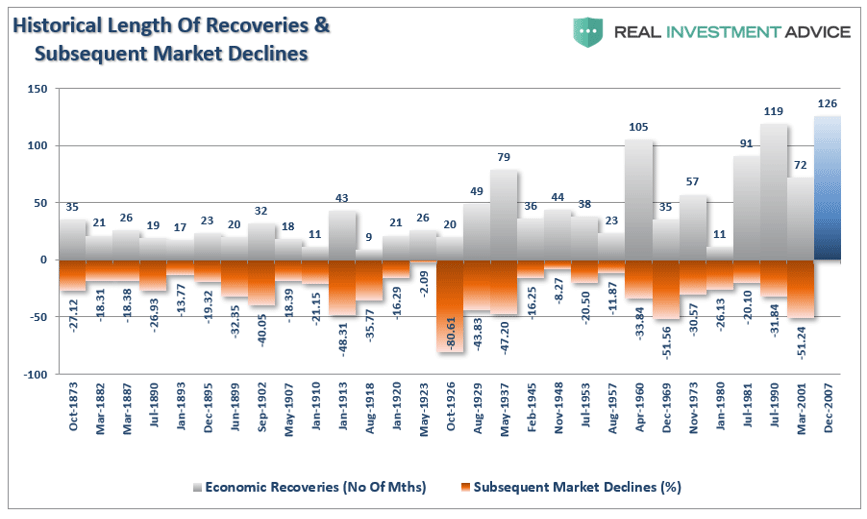

続いてのチャートは、経済回復に続く市場の収縮(調整)がどの程度続いたのかを示したものである。前述したように回復と拡大には収縮(調整)が必然的につきまとう。収縮(調整)の平均月数は14カ月で、これら全ての収縮(調整)期間の平均市場下落率はマイナス29.13%、そのうち、トップ7の経済回復の後におきた市場の収縮(調整)は平均でマイナス36%だった。

経済回復に続く市場の収縮(調整)期間

これは米国株投資の答えか!?

足元でS&P500指数は3,200近辺で推移している。これに上記平均収縮(調整)率のマイナス36%を当てはめると2,048、バンク・オブ・アメリカ・メリルリンチが指摘しているように3,300台まで上昇したとすれば2,112となる。次の調整がおきた場合は2,000ポイント台前半まで指数は調整を余儀なくされそうだ。

では、そうした収縮(調整)に巻き込まれずに売るとしたら目安はどこになるのだろうか。

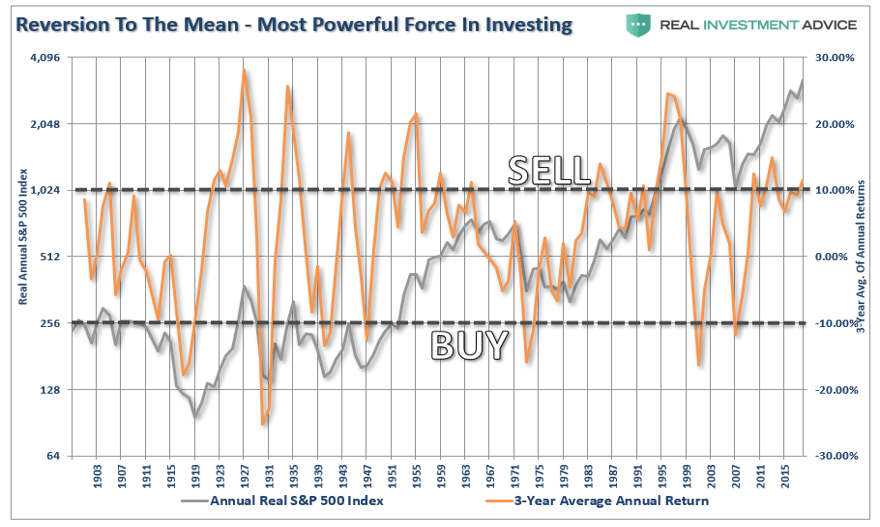

S&P500の年足チャート(グレーの線)と、3年間の平均リターン(オレンジの線)

上記チャートはS&P500の年足チャート(グレーの線)と、3年間の平均リターン(オレンジの線)である。これまでの相場では、「3年間の平均リターンがプラス10%に達したところで売って、マイナス10%を割り込んだところで買う」ということを繰り返せば、循環的には利益を確保でき、大きなクラッシュに巻き込まれることなく市場からの利益という果実を手にすることができそうだ。

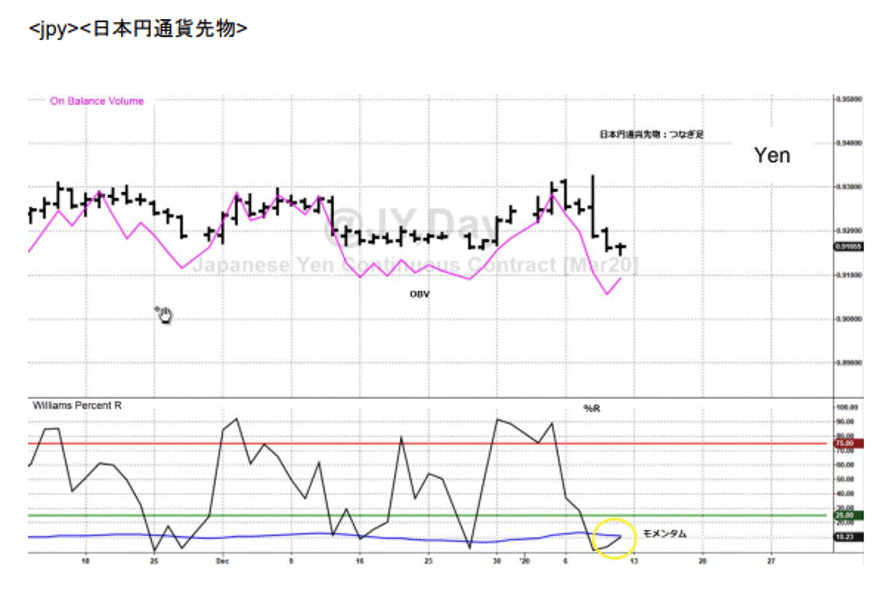

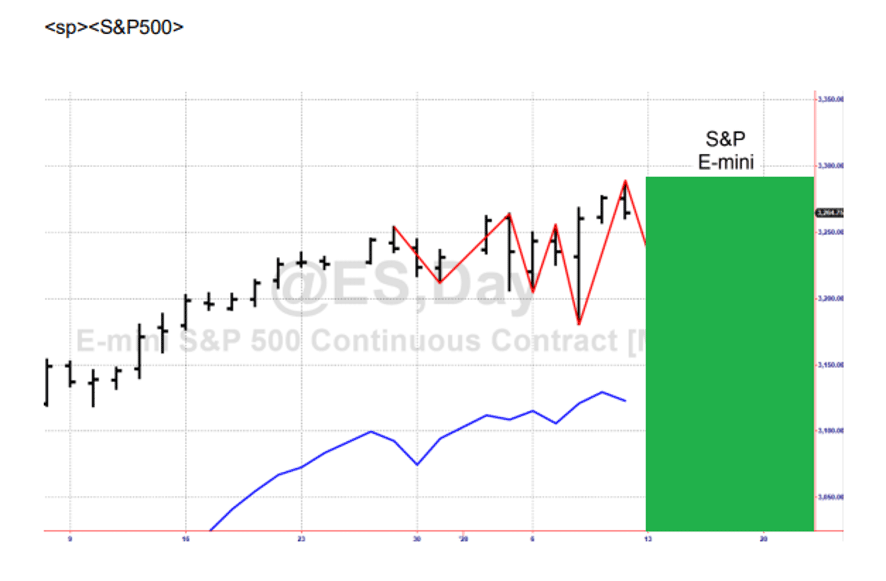

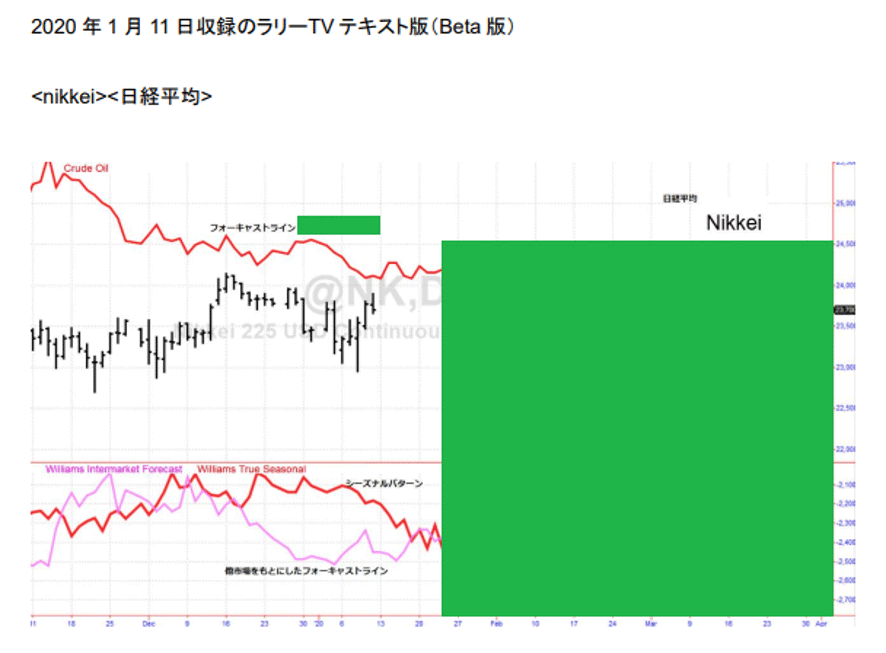

ラリー・ウィリアムズの日本円通貨先物・S&P500先物・日経平均予測

米著名投資家のラリー・ウィリアムズは、「日本円通貨先物は原油WTI先物市場に似た動きとなっており、波乱相場の今はこの市場から離れたい」と述べているが、短期的には円高をみているようだ。そして、円の反発局面で以前の高値圏の終値を超えないようであれば、円売りを考えているという。

ラリー・ウィリアムズの日本円通貨先物予測

ラリー・ウィリアムズのS&P500予測

先週はトランプ大統領のマッチポンプ的なツイートで、大荒れの1週間だったが、ラリーは、「先週のレッスンは、“全てのテクニカル分析はトランプ大統領のツイートで台無しになる”ということです。戦争のニュースが流れて大きく下げ、その後、一気に買い戻されて上昇しました。実際のスイングをチャート上に表示しました。どれだけ荒れていたか、より理解できるでしょう。短期的な動きは下げですが、おそらく、下げ、反発、そして下げになると思います。この戻りが売りポイントになります。●曜に大きく下げから、“反転の●曜日”に反発しても不思議ではなく、その場合は●曜日に売りシグナルを探します。先週、株式市場の分析を解説しましたが、サイクルフォーキャストはネガティブです。なにも変わっていませんので、ショートから仕掛けていきます。

日経平均については、「先週、とてもワイルドなマーケットでした。一気に上げてから、一気に下げました。そして、再び上げてきましたが、金曜日に売られていました。赤線はシーズナルパターンですが、日経平均は下降すると示しています。紫線はフォーキャストラインの一つで、同じく下降を示唆しています。影響力を持っている●●先物市場はやはり下げると示しています。先週、大きく反発していましたが、この市場では売りシグナルを探しています。」と述べている。

ラリー・ウィリアムズの日経平均予測

1月15日:楽天証券PRESENTS 先取りマーケットレビュー

1月15日の「楽天証券PRESENTS 先取りマーケットレビュー」では、今中能夫氏・土信田雅之氏をお招きして、「2020年代の重要テクノロジーとテクノロジー株」「今夜、米中第1段階合意後は?」というテーマでお話をうかがった。

ラジオNIKKEIの番組ホームページから今中能夫氏と筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

1月15日:楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。