年末年始は、新しい1年の景気、市場はどうなるかについて、百家争鳴が恒例です。

本稿では少し視点を延ばして、これからの10年を考えます。2020年から10年は、人類にとって重大な分かれ道になるかもしれないという問題意識があるからです。この大きなテーマについて、2回にわたって取り上げます。

今回は前編として、今後10年に予期する政治と経済の構造、テクノロジー、地球環境を軸に、互いに複合する事象を10のテーマに分けて考えます。後編(1月24日公開予定)では、これを元に、投資家としてすべきことに目線を切り替えます。

テーマ1:米国の相対的地位の低下

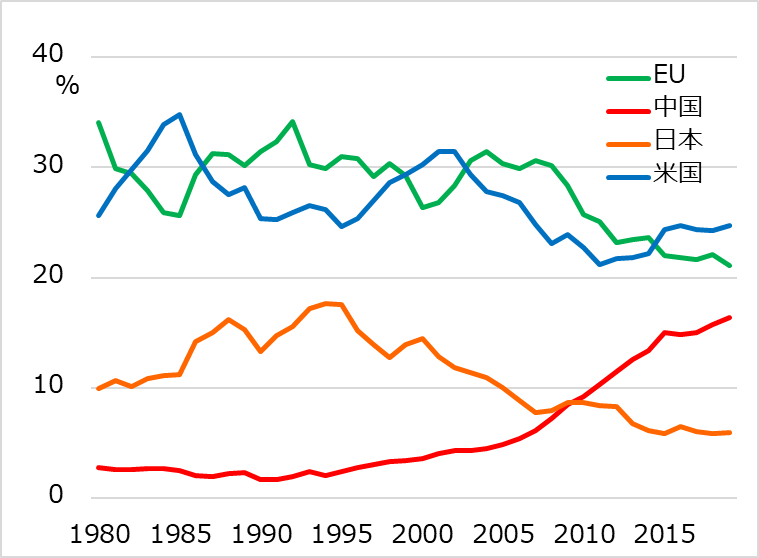

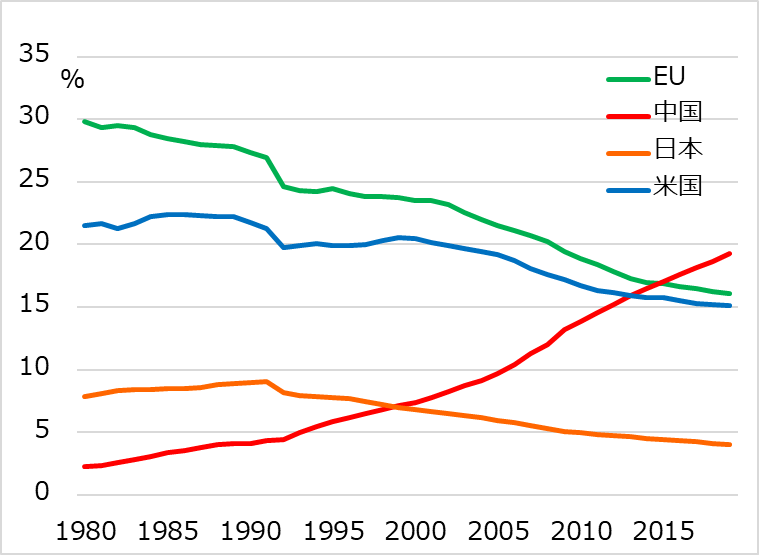

米国は第2次世界大戦後、圧倒的な経済力を背景に、軍事、金融・通貨の覇権を握ってきました。米GDP(国内総生産)の世界シェア(図1)は、1970年代以降の30±5%レンジから、2008年の金融危機以降には20%台前半へと低下しています。実は、各国各地域の物価水準に基づくPPP(購買力平価)ベースでは、米GDPシェアは既に15%まで低下しています(図2)。一方で、中国を筆頭に新興国が台頭。中国GDPはドル評価で米国比65%(2018年)ですが、PPPベースでは2014年から米国を抜いています。

図1:米欧中日GDPの世界シェア(ドル評価)

図2:米欧中日GDPの世界シェア(PPPベース)

米国は今も最強の軍事力を保持していますが、既に「世界の警察官」の役割を降りると宣言しました。メリットの大きい金融・通貨覇権は固守するつもりでも、経済シェアを見る限り、盤石なものではなくなっていくでしょう。

衰えを感じる米国は、2020年代を通じて、覇権を挑む中国、他の多くの反米国に対して一層先鋭的な態度をとりやすくなるとみています。欧州など同盟国との関係も軋(きし)みがちであり、日本も安穏としていられない状況に直面するリスクを排除できません。

テーマ2:欧州の「日本化」と統合の軋み

欧州は相対的に豊かで、民主主義が最も成熟した地域であり、環境など持続可能社会を目指すリーダーであり続けるでしょう。しかし、統一通貨ユーロはEU(欧州連合)にとって、復権の夢の象徴よりも、忍耐の種になっていきそうです。ドイツなど欧州先進国は、人口が減少し、経済成長の停滞、低インフレ、低金利という「日本化」現象が進行する恐れがあります。既にECB(欧州中央銀行)に一元化された金融政策の機能低下は明らかです。

経済の鈍化は、反ユーロ政党の台頭を招き、各国財政はポピュリズム色を帯びやすくなるでしょうが、EU参加国は財政運営でも制約を受けます。EUにとどまることへの不満が出ても、ユーロを破棄する選択肢は事実上ないため、鬱屈(うっくつ)状態を抜けられません。EUへの不信は、衰えるドル覇権を生き永らえさせる一助になると思われます。

テーマ3:自由主義国の民主主義の混迷

「西側」自由主義国の民主主義には機能不全が危惧されます。

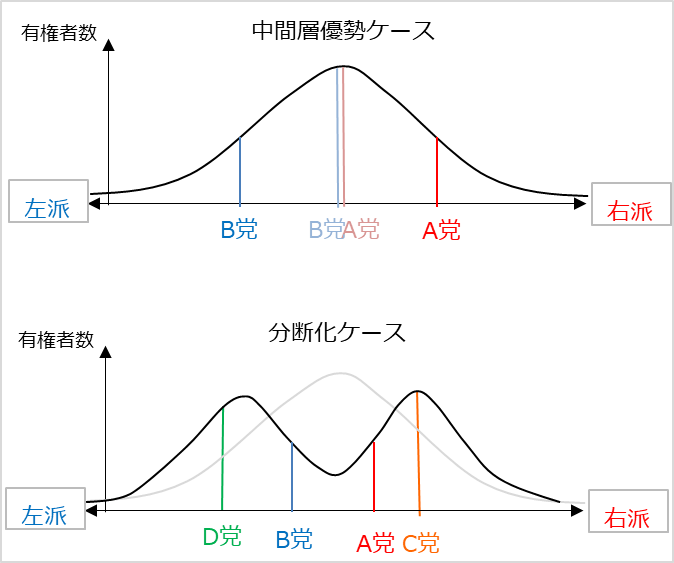

民主主義は裕福で安定した中間層を持つ国の贅沢(ぜいたく)品とも言われます(北アフリカ諸国のジャスミン革命で見たように、独裁政権を倒しても、民主主義体制は簡単には確立できません)。安定した中間層は、二大政党制でも互いを配慮した政策が採用されやすく、民主主義も機能しやすいと考えられます(図3)。ところが、1980年代以降の米英の自由化、市場化、グローバル化の過程で、一部の勝ち組に富が集中し、中間層は衰退し、閉塞感を強めてきました。それが反移民、反グローバル化など、不安や不満を映す単純なスローガンになって表出している面があると感じます。2020年代に古き良き民主主義が復活するとは想定しがたい情勢です。

図3:民主主義の経済学

テーマ4:制御を超えるテクノロジー

IT、AI(人工知能)などテクノロジーのメリットは計り知れません。しかし、人類は今、自らの制御能力を超えるかもしれないテクノロジーを発展、普及させつつあります。人の思考判断の領域をカバーし、人の能力を凌駕(りょうが)するテクノロジーは、労働の在り方を根本から変え、企業、投資家、社会システム、政治や戦争に至るまで、意思決定をアルゴリズムに委ねる方向へ向かっています。今後10年、少数のテクノロジー・エリートとその他多数の格差、ハイテクゆえの社会システムの脆弱性などの諸問題が浮上するとみます。

テーマ5:中国の増長と米国の先鋭化

中国と言えば「覇権」か「破綻」かの両極論が盛んです。今後10年、現実には、その中間のどこかを辿(たど)るとの見方が妥当に思えます。中国は米国の「覇権」を部分的にせよ侵食するでしょう。中国のGDPはドル評価でも2030年前後に米国を抜き、テクノロジーでも先行する分野が増えるとみられます。人権に敏感な西側と異なり、中国では国家が補助する独占的企業が、国内14億人市場でテクノロジーを普及させていきます。豊かになる前の労働人口減少と少子高齢化が危惧されますが、その進行は日本に比べて緩やかでしょう。

「破綻」論に関しては、膨大な国内債務の調整で経済が軋むリスクには注意を払っていますが、中国が国家として回す金融にはある程度の耐性を見込んでいます。逆境に陥れば、容易に経済運営ルールを変え、取引規制を強化できる国です。ITとAIによる国民総監視システムによって、反国家的暴動を抑止する能力も当面は有効でしょう。

いまだ不均衡など脆弱(ぜいじゃく)性を抱える中国にとって、覇権を挑まれた覇権国(米国)のなりふり構わぬバッシングはリスクです。ただし、中国は追い込まれるほど、西側と一線を画した独自システムの構築、強化へ重心を傾けていくとみています。

テーマ6:世界を分断する米中システム

中国は、西側にすり寄る姿勢を後退させ、独自システムの強化へ重心を移す姿勢が見受けられます。世界は米中システムが分断的に並存する時代へ進む可能性があります。

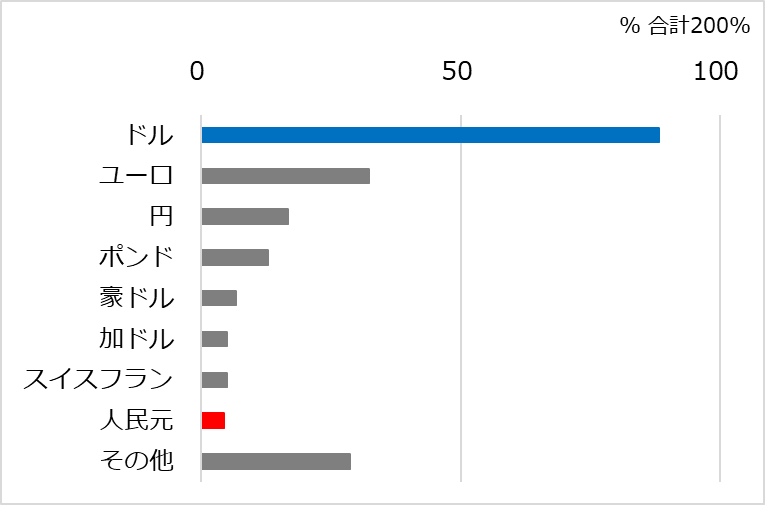

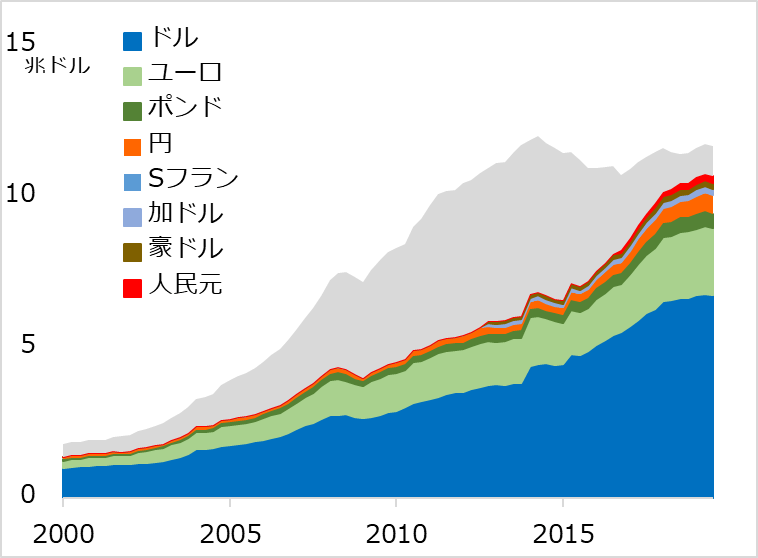

中国は西側に倣(なら)って国際化、市場化へと規制緩和を進めたところ、2015年に国内資金の大規模な海外流出が起こり、肝を冷やしました。その後、資本規制が再強化され、中国元(人民元)は国際通貨になってドル覇権に挑むどころか、国内通貨に逆戻りしています。為替取引シェアはドル88.3%に対し、人民元は4.3%(ドル/円のようにペアで集計されて合計200%、2019年4月、図4)。外貨準備の通貨別シェアもドル57.9%、ユーロ19.1%、円5.1%に対して、人民元はわずか1.9%です(2019年9月末、図5)。

図4:世界外為取引の通貨別シェア(2019年4月中)

図5:世界外貨準備の通貨別シェア(2019年9月末)

習近平体制第2期の2017年あたりから、市場の荒波を避け、国家の監視による独自システムに向かう意向を見せています。米国の情報覇権から離れたネットの構築に加え、2020年中にもデジタル人民元を導入するとの観測があります。自由主義国では、中国当局に補足される同国情報システムやデジタル人民元の利用は広がらないでしょう。しかし、他の独裁国、金融未開国、一帯一路周辺国、アフリカ・アジア・中南米諸国では受け入れられる目があります。2020年代に米国の情報覇権、ドル覇権が取って代わられるとは想定しないものの、中国が部分的に侵食する可能性は大です。米国が英国のEU離脱を強く支持する理由を、米英連合による情報・金融システム強化という文脈で見ることも、そう穿(うが)ち過ぎではないと考えています。

テーマ7:新興国が成長センターとして再浮上

テーマ1~5は、米欧衰退、米中対立、テクノロジーのリスクと暗く思われるかもしれません。しかし、米欧経済は底堅く、中国も減速しつつも成長し、米中は摩擦と同時に相互依存も強め、テクノロジーは利点が勝るというのが2020年代の基本観です。

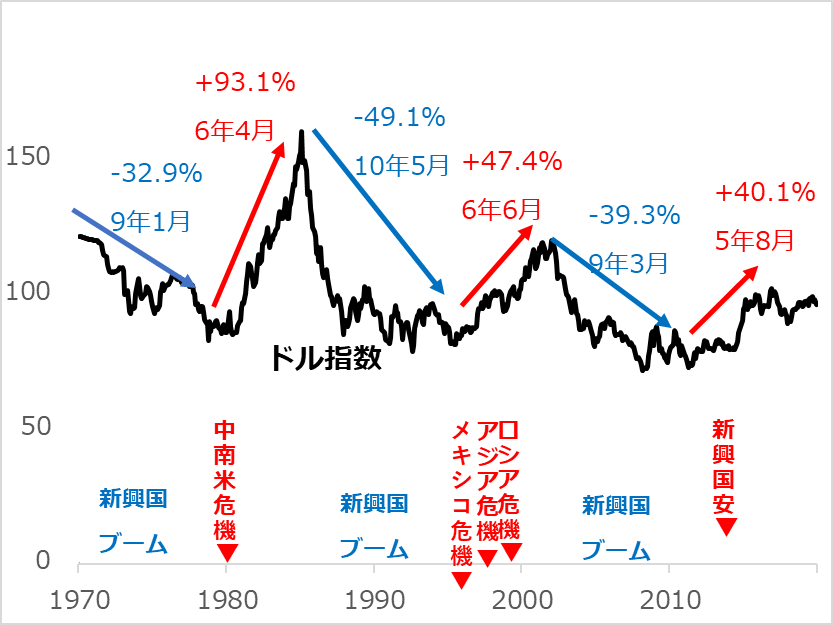

加えて、2012~2019年にドル高の煽(あお)りで資金流出に苦しんだ新興国は、2020年代には上昇サイクルに戻る可能性が高いとみています(図6)。2018年時点で、先進国と新興国のGDP比率はドル評価で6:4ですが、PPPベースでは4:6に逆転します。世界成長の牽引(けんいん)役としてBRICSやASEAN諸国が再び注目度を高めるでしょう。アフリカ諸国が持続的成長へ離陸を果たし、具体的な投資対象になるかも注目すべき10年でしょう。

図6:新興国のブームと危機をもたらすドルサイクル

テーマ8:地政学リスクがリアルな危機に

米国の経済、軍事の相対的地位の低下によって、パクス・アメリカーナ(米国主導の世界平和)は終わりつつあります。米国の睨(にら)みが効かなくなると、地域的な紛争も抑止しにくくなり、中国やロシアが対抗勢力に付く代理戦争もなお一層収拾が付きにくくなると思われます。IT、AIは資金力のないテロリストにも、ドローンなど安価で有効な攻撃力を与えると考えられます。米国自体が超大国としての度量を失いつつあること、先進国の民主主義が直情的になりやすくなることを勘案すると、大規模な報復による戦火の拡大リスクも排除できません。過去30年は、地域的な紛争の悲劇はいくつもありましたが、グローバル投資の観点では、人類史上他に例を見ないほど長閑(のどか)な時代だったと言えるかもしれません。今後10年、20年、30年、平和が続くことを祈念してやみません。

テーマ9:地球環境と国際関係のひび

地球温暖化が自然災害、干ばつや生態系の変化による食糧危機、疫病などで、早くも2020年代に人類が生存の危機にさらされるとの予想は、現時点で主流ではありません。しかし、パクス・アメリカーナの終えん、民主主義の機能不全などを勘案すると、地球環境それ自体の危機より、例えば食糧危機が政治・軍事的緊張を高めるリスクの方が先行して切実な問題になる恐れがあります。

テーマ10:秩序ある日本の持続性をチェック

日本は、「大過」なければ、秩序ある社会生活を保てるかもしれないと期待しています(便利さの漸減[ぜんげん]を甘受しつつでしょうが)。高齢者は選挙の最大勢力として保守を好む一方、常に少数派の若年層は、将来に不安を抱いても発言力が乏しい上に、少子化時代で就職機会に事欠かないため、現状追認的なままかもしれません。

秩序ある社会生活の中で、世界に先行する高齢化テクノロジー、観光立国化、あるいは海外の高成長の糧を巧みに取り込む日本企業など、活路が広がることを期待します。

一方で、日本の政治は安定性を欠くリスクがあります。日米同盟強化に手腕を発揮した安倍晋三首相の長期政権の後継は、国内の求心力も、対外的な影響力もいったん弱まるでしょう。米国のアジアへのコミットメント減退、日本経済の中国プレゼンスの増大の狭間で、弱体化した日本の生還が難しい選択を迫られる場面があれこれ想起されます。巨額赤字を抱える財政、異次元緩和を続ける金融政策は自縄自縛で、機動性を失っていくでしょう。

そんな日本にとって、最大級の「大過」は震災です。首都直下、南海トラフ地震の発生確率は今後30年70~80%と公式発表されています。この確率計算の妥当性はともかく、単純に期間案分すれば、2020年代の10年に4分の1ほどの確率で発生することになります。想定される最大被害が現実となれば、日本の財政、金融政策の持続可能性が問われるでしょう。日本の投資家として、資産の保全と流動性(現金化)をきちんと備えておくべき高確率であることは、疑いありません。

次回の後編(1月24日公開予定)では、2020年代の10年間の勝機とリスクを、投資家目線で捉えます。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。