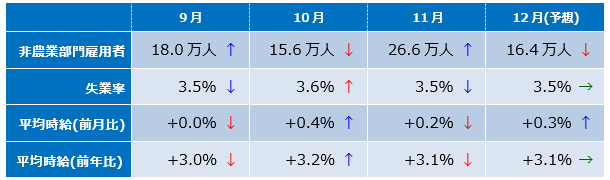

過去3カ月の推移と今回の予想値

前月のレビュー

BLS(米労働省労働統計局)が昨年12月に発表した11月の米雇用統計は、NFP(非農業部門雇用者数)が+26.6万人の大幅増加となりました。失業率はさらに低下して3.5%へ。平均時給は前月比+0.2%、前年比+3.1%と緩やかな上昇が継続。

強い雇用統計の結果を受けて、マーケットはドル買いで反応したのですが、ドル/円は109円に届かないまま下落。12月はその後109円台に乗せて何度か110円台に挑戦したものの、いずれも失敗に終わりました。12月の高値は、雇用統計の発表より前の12月2日の109.73円。雇用統計がいくら強くても、ドル/円を押しあげる材料にはならなかったということです。

そして2020年。米国とイラン(中国、ロシア)の緊張関係で安全資産と呼ばれる円が買われて、110円はさらに遠くなっています。

12月雇用統計の予想

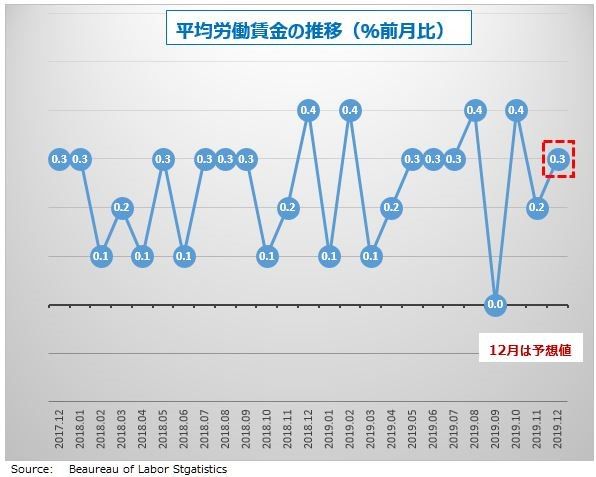

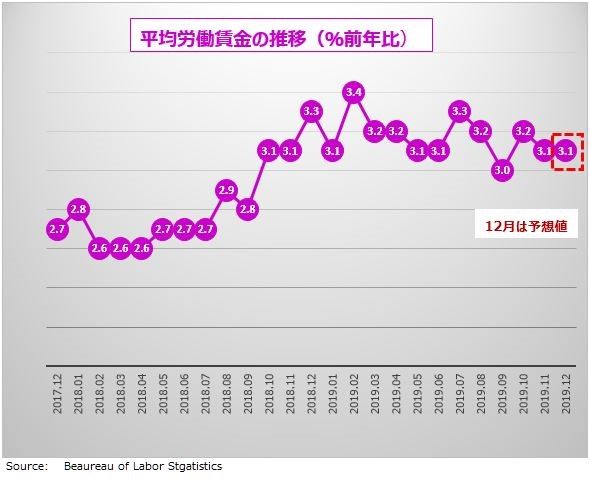

1月10日に発表される12月の雇用統計は、失業率は3.5%で前月比横ばいの予想となっています。非農業部門の雇用者数は、伸びがやや鈍化して16.4万人の増加にとどまりそうです。平均労働賃金の予想は前月比+0.3%、前年比+3.1%。

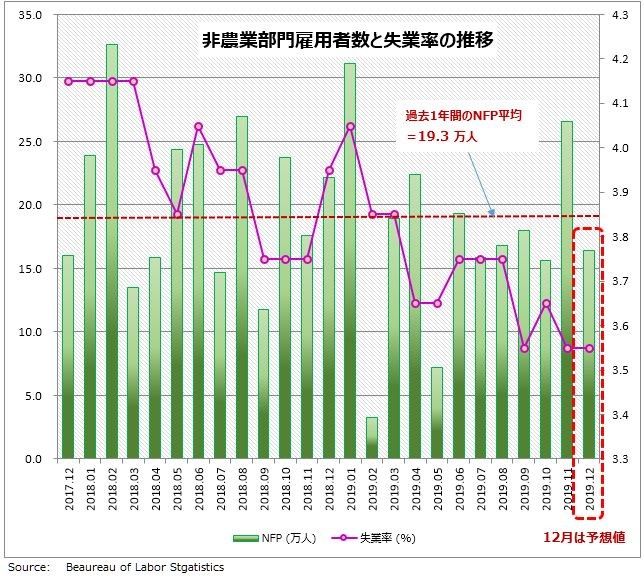

非農業部門雇用者数が予想通り+16.4万人とすると、3カ月間の平均は19.5万人になります。これはFOMC(米連邦公開市場委員会)が「雇用市場の安定状態」と考える11.5万人から14.5万人増加のはるか上をいっています。

米中貿易協議は、まだ第1段階とはいえ合意が確実になったことで、一時不安視されたような雇用市場の急速な冷え込みのリスクは遠ざかったといえます。むしろ、雇用統計は強くて当たり前ということで、FRB(米連邦準備制度理事会)も全く心配はしていない様子。FOMCは「利下げ必要なし」の判断を維持することになるでしょう。

米雇用市場は、今後ゆるやかにピークアウト

しかし、米雇用市場の今後については、徐々に鈍化していくとの見方が増えています。

米労働省が発表するJOLTS(雇用動態調査)によると、9月の非農業部門の求人数は1年半ぶりの低水準に落ち込みました。直近の非農業部門雇用者数が大幅増だったことと一見矛盾しているようですが、雇用拡大サイクルの終了直前においては、求人率が減少したにもかかわらず雇用が増加することはよくある現象です。

求人率の減少は、企業業績の悪化というよりも、離職率の減少が主な理由と考えられています。つまり、会社を辞める人が少なくなったから新規採用が減ったのです。なぜ離職率が減ったのかというと、「辞めても次のいい仕事が見つかる」といった期待が低下しているため。次の仕事が見つかりにくいということは、労働市場の成長が止まったことを示唆します。10月はJOLTSが改善してFRBも一安心しましたが、これが本物なのか、それとも一時的な反発にすぎないのか、今後の推移を見守る必要があるでしょう。

もっとも、現在のマーケットは、雇用統計のような「安全な」指標はどうでもよくて、米・イランの「危険な」関係だけに集中しています。1月のドル/円の方向を決めるのは雇用統計よりも地政学リスクです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。