圧巻!ポンドの動き

先週の圧巻は、ポンドの動きでした。

ポンド/円が乱高下している中、その上昇局面でドル/円は109.70円近辺まで上昇しましたが、ポンド/円が148円手前から141円台への下落局面では、ドル/円にはさほどの影響はありませんでした。しかし、上値が重たい状況が続いています。

先週のドル/円の値幅は約50銭と、4月の約40銭以来の動意の乏しい週となりました。日足でも10銭台、20銭台の日が増えてきています。いよいよクリスマスシーズンに入り、相場は閑散とした状態になりますが、これからマーケット参加者がさらに減るため、仕掛けだけには注意しておきたいものです。

2019年のドル/円の値幅は?

今年のドル/円の値幅は8.30円(112.40~104.10円)でほぼ確定しそうです(*)。昨年の年間値幅9.99円(*)は、1973年に日本が変動相場制に移行してから最も狭い変動幅でしたが、今年はそれよりも狭い値幅です。この動きを見ると、今の経済・金融環境では、来年も同じように狭いレンジになる可能性があります。

*筆者の情報収集により算定した参考値

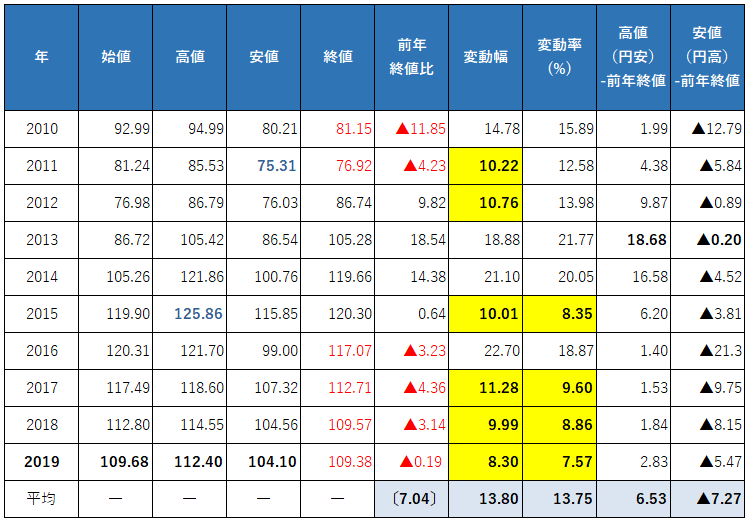

下表はこの10年間の各年の年間値幅をまとめた表です。昨年の同時期も、この表を掲載しましたが、今年のレンジを加えて更新しています。この表を眺めながら、ぜひ来年のレンジを想定してみてください。

表1:直近10年のドル/円の年間変動幅

注2:「終値」「前年終値比」の赤字は前年終値より円高を示し、黒字は円安を示す

注3:年間変動幅は「高値-安値」、年間変動率は「その年の値幅をその年の始値で割った数字」で算出

注4:レートはどの時間帯の始値を取るか、ワンタッチの高値や安値を取るかによって数値が変わってくるため、参考値として表示

注5:「前年終値比」の平均は、+や-を除外した絶対値で平均値を算出

注6:黄色表示は、年間変動幅が10円台以下や年間変動率10%以下を表示

注7:2019年終値は12月23日時点の終値

過去の値幅から読み取るドル/円の傾向

この表をじっと眺めていると、さまざまなことが読み取れます。

(1)この10年間で前年の終値と比べて、翌年が円高で終わった年は6回(赤字表示)

(2)この10年間で年間の変動幅が10円台以下になったのは6回(黄色表示)。変動率が10%以下になったのは4回(黄色表示)

(3)この3年間の、前年終値と比べた翌年の円安幅は1~2円台、平均で約2円、円高幅は9~5円台、平均で約8円と、円高に振れる値幅の方が大きい傾向

このように特にこの数年間で見ると、ドル安・円高傾向が強いのですが、この期間はFRB(米連邦準備制度理事会)が利上げしていた局面でした。利上げをしていたにもかかわらず円高が進みました。今年は利下げを3回したため、前半は円高が進行しましたが、利下げ休止宣言や政治リスクの後退から109円台に戻して終わろうとしています。来年もこの円高傾向が続くのでしょうか。

ドル/円のレンジを予想するときに、よく5円刻みで予想します。15円レンジだと来年は100~115円、あるいは105~120円となりますが、120円はFRBの利上げが再開するか、米長期金利が3%を超えてくる局面でないと難しいかもしれません。115円でも同じことが言えそうです。

では、10円レンジではどうでしょうか。この2年、10円以下のレンジで動いているため、同じような金融経済環境、すなわち、低成長、低物価、低金利が続くのであれば、来年も10円レンジで動く可能性はあります。

10円レンジだと100~110円、あるいは105~115円となりますが、115円は上記と同じ考え方で難しいとすると、5円刻みを少しずらして102~112円、あるいは103~113円のレンジが現実的かもしれません。

2020年のレンジは101.59~111.39円想定

表1を参考にレンジを想定してみても、やはり10円レンジという想定ができます。前年の終値から翌年の円安幅はこの3年の平均で2.01円。円高幅は3年の平均で7.79円となります。今年の終値が109.38円とすると、来年の高値(円安値)は111.39円、安値(円高値)は101.59円となります。つまり、来年のレンジは101.59~111.39円(値幅9.80円)との想定ができます。

この考え方は同じような経済金融環境が続くということが前提となります。景気回復が一時的ではなく継続し、米国物価が上昇し、米長期金利が上昇してFRBが利上げ再開という動きに出れば、もっと円安に進む可能性があります。

反対に景気回復は一時的で、再び低成長、低物価となれば、FRBは休止していた利下げを再開する可能性もあります。そうなれば、ドル安・円高方向に動き、100円に近づくかもしれません。

また、後退した政治リスクが再燃する可能性もあります。米大統領選挙でトランプ米大統領が苦戦を強いられる戦いになった場合、トランプ大統領は中国に対して再び強気姿勢で臨むかもしれないからです。

中国だけでなく他国に対しても関税を上げたり、ドルそのものが高過ぎたりすると、トランプ氏はドル高是正を声高に主張し始める可能性があります。英国のEU(欧州連合)との貿易交渉も含め、来年の方が政治リスクは高まるかもしれません。

また、今年のドル/円相場の終わり方で一つ気になる点があります。

それはこのまま今年が終わった場合、今年の終値が昨年とほとんど同じような水準で終わるということです。この数年間、前年の終値よりも3~4円の円高で翌年は終えていたのですが、今年はほぼ同水準となりそうです。方向感を示さなかった年ということになり、相場としては仕切り直しとなります。

実は、2015年も同じようなことが起こっています。前年との終値比が64銭の円安と小さくなり、2012年から続いてきた円安傾向が翌年の2016年から円高傾向に反転しました。同じようなことが今年から来年にかけて起こるのか、ここ数年の円高傾向が終わるのかどうか、点検しながら相場を見る必要があるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。