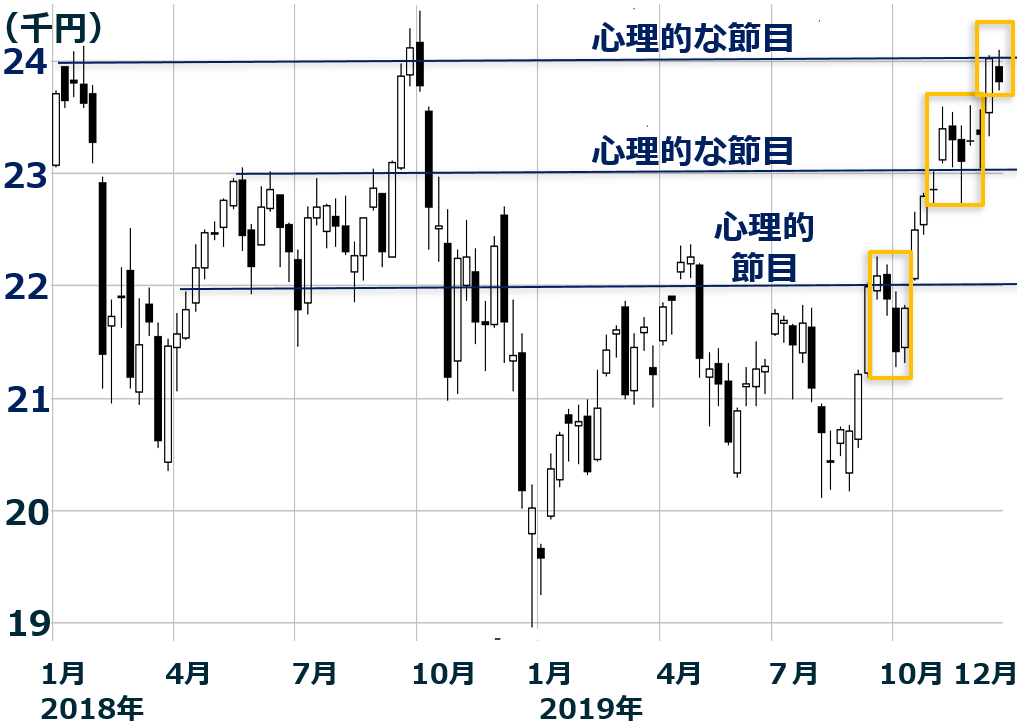

日経平均は大台2万4,000円を達成してから足踏み

先週の日経平均株価は、1週間で206円下がって2万3,816円となりました。小幅(0.9%)下落で、2万4,000円の大台をわずかに割れました。

日経平均株価週足:2018年初~2019年12月20日

10月以降、世界株高の波に乗って、日経平均も順調に上昇してきました。ただし、上のチャートをご覧いただくと分かる通り、心理的節目となっている2万2,000円、2万3,000円ではいったん利益確定売りが出て、下がっています(チャートの黄色で囲んだ部分)。しばらくもみ合いとなった後、上値を追っています。

先週、一時2万4,000円を達成しましたが、2万4,000円も心理的な節目となっています。利益確定も出やすく、いったん反落したところです。しばらくこの水準でもみ合いとなる可能性もあります。

米中「部分合意」が近いと考えられていること、米中対立が緩和すれば来年にかけて世界景気が回復に向かうと考えられていることが、世界的な株高、日経平均の上昇につながっています。

ただし、米中合意が署名されて正式に発効するまで「ちゃぶ台返し」がないか、の不安がが、日経平均の上値を抑えています。これまで、トランプ大統領に何度もちゃぶ台返しをされているだけに、市場はやや疑心暗鬼になっています。

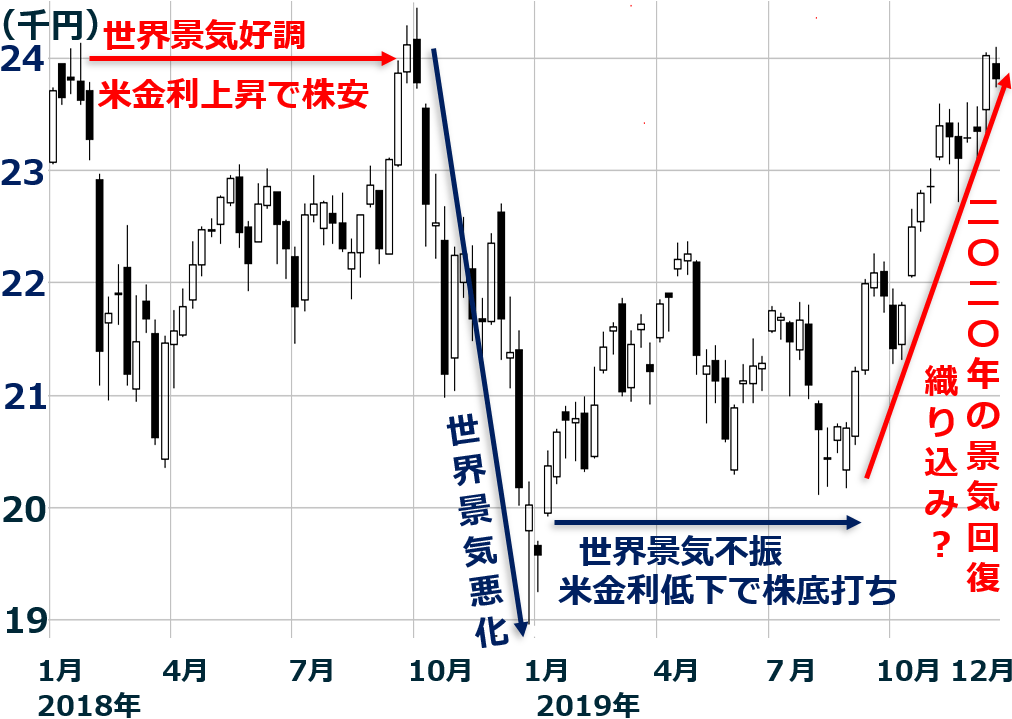

2019年の日経平均振り返り:1月が底、12月にかけて上昇加速

2018~2019年の日経平均の動きを振り返ります。

再掲:日経平均株価週足:2018年初~2019年12月20日

【1】2018年1~9月:世界景気好調でも、世界的に株の上値重い

好景気でも上値重い。米国のFRB(連邦準備制度理事会)が、2018年には4回利上げを実施。世界的に金利が上昇。金利上昇が株の上値を抑える。

【2】2018年10~12月:世界景気悪化で世界株安

米中貿易戦争の影響で世界景気が悪化。日経平均も急落。

【3】2019年1~9月:世界景気不調でも、米金利低下で世界的に株は底打ち

中国景気の悪化が鮮明になり、つれて世界的に景気が悪化。米中貿易戦争の影響で、製造業の景況が世界的に悪化。ただし、FRBが2019年には3回利下げを実施。世界的に金利が低下し、株は反発。

【4】2019年10~12月:来年の世界景気回復を織り込み、世界株高

2020年4月ころから5G(第5世代移動体通信)・半導体の投資が世界的に盛り上がり、世界景気が回復する見通しが出てくる。さらに米中対立が一時的に緩和すれば、中国景気も底入れする。来年の回復を見込んで、世界株高に。

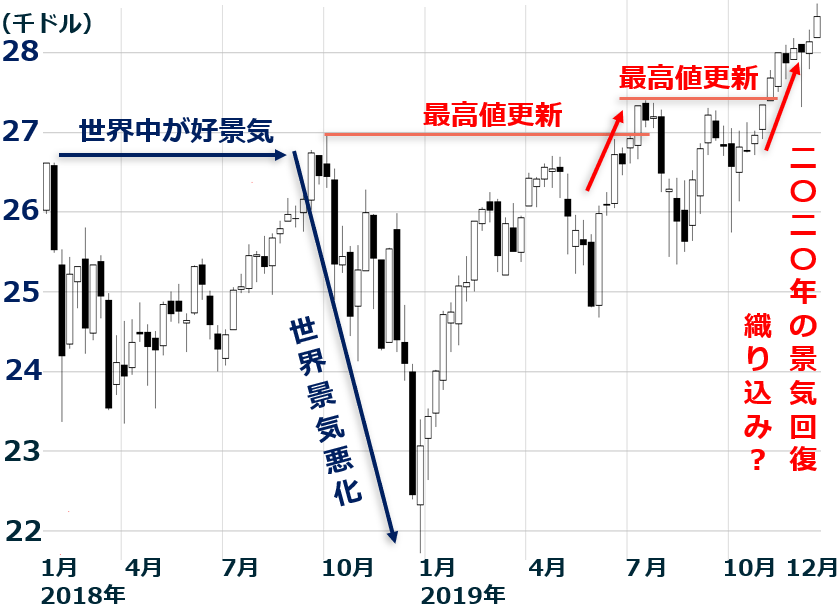

2019年のNYダウを振り返り:日経平均と同じ動きだが、日経平均より強い

NYダウも、日経平均と同じ動きで、1月が底、12月に最高値更新です。

NYダウ週足:2018年1月26日~19年12月20日

ただし、NYダウは日経平均よりも、強い動きとなりました。これには、4つの要因があると、考えています。

【1】米国のIT大手が世界のITインフラを支配

第4次産業革命が世界中で進む中、ITインフラを支配して稼ぐ強さが光っている。

【2】シェールガス&オイル革命の恩恵が継続

世界最大の原油輸入国だった米国は、今や、世界最大の産油国で原油の輸出国に。

【3】米中貿易戦争の影響が相対的に小さい

貿易戦争の影響は製造業に大きい。米国は早くから製造業の空洞化が進み、製造業の比率が低いので、貿易戦争の影響が相対的に小さい。

【4】米FRBが緩和姿勢に転じた影響が、米国株に大きい

2019年はFRBが3回利下げし、さらに量的な緩和も再開しました。その恩恵が、米国株により大きく表れている。

日本株は「買い場」の判断を継続

これまで、1年間、毎週のように繰り返し「買い場」の判断をお伝えしてきました。理由は2020年の4月ころから、世界景気の回復を見込むということでした。

その判断は今も変わりません。今の日経平均はまだ、2020年からの景気回復見込みを、完全には織り込んでいないと思います。私の予想通り、来年4月あたりから、5G(第5世代移動体通信)・半導体などのハイテク投資が世界的に盛り上がり、世界景気が回復に向かうならば、日経平均はさらに一段高が期待されます。2万6,000円~7,000円の上値もあり得ると考えています。

ただし、日経平均は既に2万4,000円まで上昇しています。2万円を割れていた年初と比べると、「2020年の回復を織り込む上昇相場」の上値余地は、徐々に縮小しています。私は、2020年前半は、上昇トレンドが続くと予想していますが、来年の後半には注意が必要と考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。