<今日のキーワード>

『日銀短観』とは、日本銀行が金融政策運営の参考にするため、3カ月ごとに約1万社の企業に行う経済調査のことです。『日銀短観』では、企業の景況感に加え、売上高、収益、設備投資の計画などが公表され、中でも大企業・製造業の景況感を示す業況判断指数(DI)が代表的な指標として注目されます。12月13日に発表された2019年12月の『日銀短観』では、大企業・製造業DIが4期連続悪化のゼロとなりました。

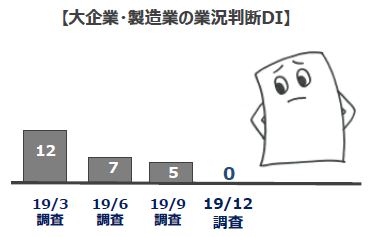

【ポイント1】大企業・製造業の景況感はゼロに悪化

大企業・非製造業はわずかな悪化にとどまる

2019年12月の『日銀短観』は、大企業・製造業の景況感を示す業況判断DIがゼロと、市場予想の3を下回り、前回2019年9月調査の5から5ポイント悪化しました。悪化は4期連続で、2013年3月調査(マイナス8)以来の低水準となりました。米中貿易摩擦や海外景気の減速が製造業の景況感悪化の背景です。ただし、3カ月後の先行き同DIはゼロと、横ばいが見込まれています。

大企業・非製造業の業況判断DIは20と、市場予想の16を上回り、前回調査から1ポイント悪化にとどまりました。非製造業の悪化は2期連続ですが、消費増税の影響は比較的軽微とみられ、好調な内需を背景に高めの水準を維持しています。先行きの同DIは、2ポイント悪化の18が見込まれています。

【ポイント2】設備投資計画は底堅い

2019年度想定為替レートは107.83円

2019年度の設備投資計画は、全規模・全産業ベースで前年度比+3.3%と、前回から+0.8%上方修正されました。また、ソフトウエア投資は2019年度計画が同+10.1%と、積極的な省人化投資を反映しているとみられます。

大企業・製造業の2019年度の想定為替レートは、1ドル=107.83円と、前回調査の108.68円からやや円高水準となりました。

【今後の展開】次回の金融政策決定会合は現状維持の見込み

12月の『日銀短観』では、大企業の業況判断DIは、外需の弱さが重石となり、製造業の落ち込みが大きかった一方で、消費増税による悪影響は限定的で非製造業は底堅さを示しました。前回消費増税後の2014年6月調査と比較すると、同DIの変化は、前回が製造業・非製造業ともに▲5ポイントであったのに対し、今回は製造業が同じ悪化幅ですが、非製造業は政府の消費増税対策もあり、わずかな悪化にとどまりました。また、設備投資計画も引き続き底堅いことが示されました。12月の『日銀短観』は、おおむね日銀の景気見通しに沿った内容とみられるため、次回の金融政策決定会合では現状維持が見込まれます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。