OPEC総会、追加減産決定。原油相場は反発

今回は、12月5日(木)と6日(金)に行われた、一連の産油国の会合について書きます。一連とは、5日に行われた第17回JMMC(共同閣僚監視委員会)、第177回OPEC(石油輸出国機構)総会、6日に行われた第7回OPEC・非OPEC閣僚会議です。

今回の会合の目玉は何といっても、2020年3月末に終了予定のOPECプラスの原油の減産の方針でした。

※OPECプラスとは、OPEC加盟国13カ国にロシアなどのOPECに加盟していない非OPEC諸国の10カ国、合計23カ国(2020年1月以降)で構成する産油国の集団

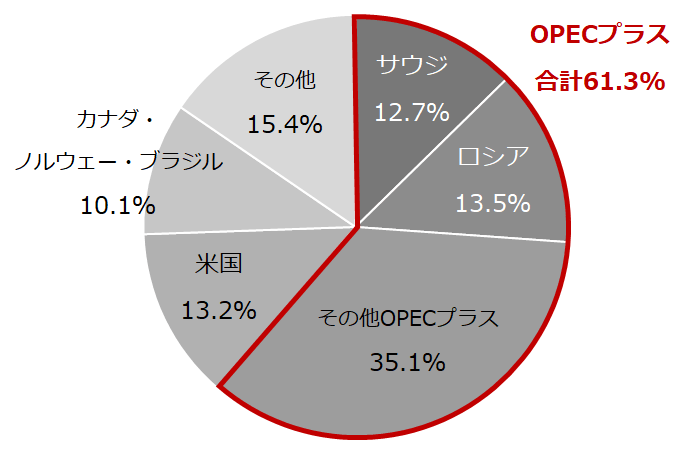

この場合の減産とは、OPECプラス内で減産に参加する国が、それぞれの原油生産において人為的にあらかじめ決めた量を削減することです。以下の通り、OPECプラスは世界の原油生産の60%以上を占めるため、市場では、同組織が減産を実施することで、世界の石油の需給バランスのゆるみが解消され、原油価格が上昇すると考えられています。

図:世界の原油生産シェア(2018年)

一連の総会で決定した主な内容は以下のとおりです。先述のとおり、OPECプラスは現在、減産を実施しており、その減産の規模を拡大させることを含んでいます。

資料:2019年12月に行われた一連の産油国の会合における決定事項

・OPECプラス全体で、現行の削減量に日量およそ50万バレルを追加する。

→原則2018年10月に比べ、日量合計およそ170万バレルの削減を実施する。

・超軽質油を削減対象から除外する。(ロシアなどの非OPEC側10カ国に影響)

・上記の削減を2020年1月から2020年3月末まで実施する。

・次回以降の会合を以下の日程で行う。(いずれも2020年)

3月の初週 第18回JMMC

3月5日・6日 第178回OPEC総会(臨時)、第8回OPEC・非OPEC閣僚会議

6月9日・10日 第179回OPEC総会(定時)、第9回OPEC・非OPEC閣僚会議

・エクアドルが2020年1月1日でOPECを脱退する。

出所:OPECの資料および各種報道より筆者作成

基本的には、減産開始、減産の期間延長、減産幅(削減量)の拡大、減産を実施する国の増加など、減産の規模が拡大する話は、原油価格の上昇要因と言えます。世界の石油の需給バランスのゆるみが軽減される期待が高まるためです。

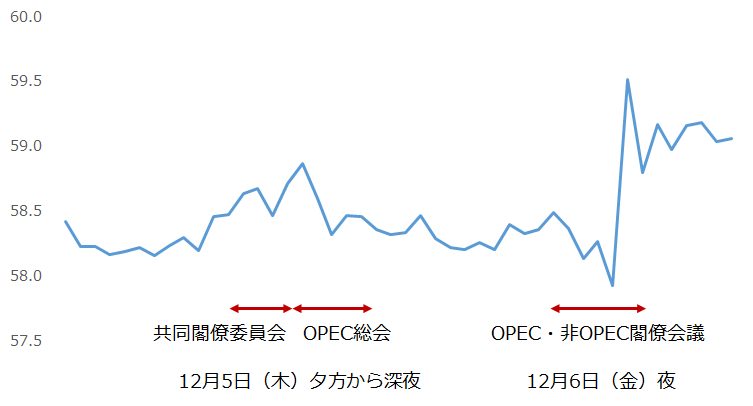

以下のとおり、やや荒っぽい値動きになりましたが、減産幅拡大の決定を受け、OPEC・非OPEC閣僚会議の時間帯に原油価格は大きく上昇しました。

図:会合の時間帯のWTI原油先物の動き(期近 60分足 終値) 単位:ドル/バレル

各種メディアでは“減産幅拡大決定”という見出しが躍り、中にはサウジのサプライズ追加減産、などというものもありました。

“美しすぎる”追加減産の動機 追加減産の動機は美辞麗句だらけ

OPECのプレスリリースには、今回の減産幅拡大の背景について、以下の趣旨の説明があります。

・OECD(経済協力開発機構)の石油在庫が過剰な状態にあるため、その削減のために減産幅の拡大が必要。

・近年、米国を中心にノルウェー、ブラジルなど、非OPEC諸国の原油生産量の増加が目立つ中、これ以上、世界の石油の需給バランスが緩まないように、減産幅の拡大が必要。

・米中貿易戦争など、世界景気に対する大きな懸念があり、石油消費量の見通しが引き下げられている。過剰な在庫を積み上げない適正な供給を行うため、減産幅の拡大が必要。

・スペインで開催中のCOP25(国連気候変動枠組み条約第25回締約国会議)の考え方に準じる。持続可能な社会を目指すべく、CO2排出量の削減のため減産幅の拡大が必要。

これらの減産幅拡大の背景から、OPECプラスが、世界全体のエネルギー供給を管理する責を負っていることを自認していることが分かります。世界の石油在庫、世界の石油の需給バランス、世界の石油消費量、そして世界の気候までも、OPECプラスが深く関わっていると考えています。

世間は、OPECが世界全体に対してさまざまな面で大きな貢献をしてくれている、と受け止めるでしょう。そして、株式や通貨市場では「OPECプラスが減産幅拡大という予想を超えたサプライズ感をともなった決定をしてくれた」「事前予想では減産幅拡大は難しいという声があったが、見事に一連の会合で“原油相場の急落を避ける”内容で合意をしてくれた」と好意的に受け止めた参加者は少なくないと思います。

実際はどうなのでしょうか? 今回の会合は、美しい表向きの印象と、数字などの詳細を見ないと見えてこない実態に、大きな乖離(かいり)があると筆者は考えています。

“美しくない”追加減産の実態 スクラム禁止、記者会見キャンセル

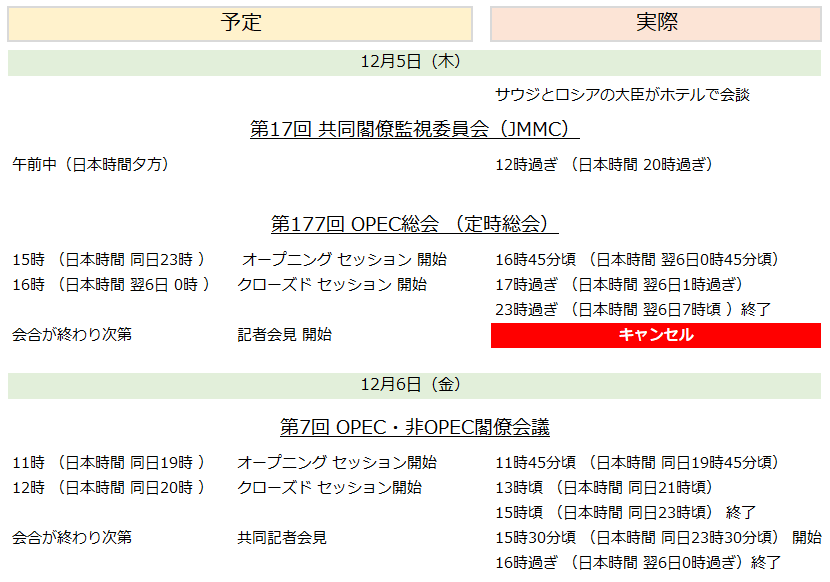

まずは、複数の異例があった会合の進行の詳細についてみていきます。

図:一連の会合の進行における予定と実際

※会合はいずれもウィーン(オーストリア)のOPEC本部で行われた

※時間は現地時間(カッコ内は日本時間)

驚いたことにOPEC総会後の記者会見がキャンセルされました。長年にわたりOPECを取材している人物によると、記者会見のキャンセルは初めてとのことです。

OPEC総会が行われた1日目(12月5日)は、午前中にJMMCが行われましたが、もともとこのJMMCは前日の12月4日(水)に予定されていたものでした。

JMMCがOPEC総会と同日になりスケジュールがタイトになった。それに加えて、サウジとロシアの大臣がJMMCの前にホテル会談をし、それが長引き、そして遅れて始まったJMMCも長引き、さらに遅れて始まったOPEC総会も長引き、そして記者会見がキャンセルされた、という流れです。

一部の海外メディアはこの12時間近い長時間におよんだ会合を“marathon talk”(飽き飽きするくらい長い会合)と揶揄しました。これまではmarathon talkとなり夜遅くになったとしても、記者会見は行われていました。実際、昨年12月の会合も現地の深夜(日本時間の未明)に記者会見を実施しています。

もう一つの異例は、囲み取材が禁止されたことです。scrum(スクラム)と呼ばれる囲み取材は、OPEC総会のおきまりのもので、会合が始まる前の時間帯に、会議室内で着席している(国ごとに要人が座る席が決まっている)各国の要人をメディアが取り囲んで行う取材です。

許可された短い時間でできるだけ多くの重要な発言を引き出そうと、各メディアの担当者が一斉に要人を取り囲み(特にサウジの要人の周りに人だかりができる)、片方の耳で誰か(自社のスタッフか重要な顧客か?)と電話をしながら、片方の耳で要人と会話をしている様子が見られました。今回はそれが、初めてできなかった、というのです。

そして、本部の建物に出入りする際や、JMMC後にOPEC総会の会場に移動する際の要人へのぶら下がり取材でも、多くが口を閉ざしていたとの話もあり、全体的には、緘口令(かんこうれい=口止め)が敷かれていたという印象を受けます。

緘口令に、先述の“美しすぎる減産拡大決定の動機”。何か、隠したいことがあったのではないか? と勘繰りたくなるのは、筆者だけではないはずです。

50万バレル追加減産の謎。現状維持でも2020年1月以降、ほぼ減産順守が可能

JMMCは後に行われるOPEC総会での決議事項を勧告する役目がある会議体です。ただ、サウジとロシアの大臣を含んだOPECプラスの主要国の要人がそのメンバーであるため、実質的に、OPEC・非OPEC閣僚会議と言えます。

5日午前中にJMMCが終わったあと、メディアはOPEC総会への勧告に、日量50万バレルの追加削減、という内容が含まれている情報を入手し、それが報じられて原油価格はやや上昇しました。※先ほどの図「会合の時間帯のWTI原油先物の動き」の12月5日の部分を参照。

しかし、その上昇が長続きしなかったのは、OPEC総会がなかなか終わらないため合意ができないのではないか、などの不安感が強まったこと、そして、記者会見がキャンセルされて市場のムードを冷やされたことが要因と考えられます。

また、その反落の要因に、JMMC後に伝わった日量50万バレルの追加削減について、仮に50万バレルを追加で削減したとしても、もともと多めに削減していたため、実質、現状維持でしかない、という点が意識された可能性があります。

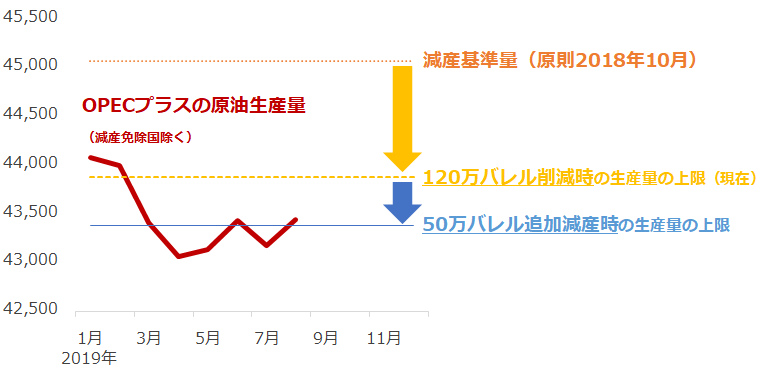

以下よりOPECプラスの原油生産量と削減目標の関係を見てみます。2018年12月に決定し、2019年1月より行っている現在の減産は、2020年1月から3月までに行うこととなった新しい減産の土台になっています。

具体的に、現行の減産とは、OPECプラス全体で原則2018年10月に比べて日量119万5,000バレルの削減を実施することを指し、2020年1月からの減産は、(土台である日量119万5,000バレルに)日量50万3,000バレルを追加した、日量合計169万8,000バレルを削減する、というものです。

このことを図にすると、以下のようになります。

図:減産順守率をもとにしたOPECプラスの原油生産量(筆者推計) 単位:千バレル/日量

JMMCが公表した減産順守率をもとに推計したOPECプラスの原油生産量(減産免除国3カ国を除く)は、上記の赤線の折れ線のとおり、2019年の3月以降、目標である120万バレル削減時の上限を下回った状態で推移しています。目標の上限を下回る、すなわち減産順守状態にある、ということです。

※JMMCは12月8日時点で2019年9月から11月までの減産順守率を公表していません。5日の会合の後にウェブサイトに公表されると見ていましたが、まだ掲載されていません。このため、上記の原油生産量は2019年1月から8月までを示しています。

日量50万バレルを追加で削減した場合、青線が生産量の上限となります。足元の減産順守率が比較的高いだけに、日量50万バレルの追加削減は難なくこなせるレベルと言えます。

日量50万バレルの追加削減を行うとしても、2019年8月の生産量(日量およそ4,344万バレル)であれば、減産順守率は約95.9%(100%を超えれば減産順守)で、あと7万バレルを削減すれば減産順守ができる計算になります。

ほぼ、労せずして、新しい減産のルールで減産順守が可能というわけです。JMMCは“追加減産になっていない”追加減産をOPEC総会に勧告し、それがそのまま今回一連の会合での合意事項になったわけです。

このような指摘を意識してか、サウジは自ら自主的に削減幅を拡大する旨の主張をしていますが、今回新たに合意した国別の削減プランに自主的な拡大は織り込まれていなかったため、口先だけの主張に終わる可能性があります。

また、日量120万バレルの削減時の削減量に占める各国にシェア(≒削減負担の割合)と、日量170万バレルの削減を行う2020年1月以降の同シェアの変化を見ると、以下のようになります。

図:日量120万バレル削減時(2019年1月から12月まで)と日量170万バレル削減時(2020年1月から3月まで)の削減目標に占める国別シェアの変化(上位3カ国)

上記のシェアが上昇することは、全体に占める削減負担が大きくなることを、逆に低下することは削減負担が小さくなることを意味します。

2019年12月までの減産時に比べて2020年1月からの減産時の方が、サウジの削減シェアが大きくなっています。一方、シェアが低下したのは、ロシアとアンゴラとイラクです。

アンゴラは減産と無関係に、もともと自国の深海油田からの生産が減少傾向にあったため、生産回復の道筋を作るべく、削減の負担を軽くする措置がとられたと考えられます。

削減負担が軽くなったロシアとイラクはアンゴラと意味が異なります。両国は、今回の一連の会合の前から、減産の延長や規模の拡大に難色を示してきた国です。このような難色を示す国に対し、減産体制にとどまることを説得するために、リーダー格であるサウジが自ら負担を増やし、ロシアとイラクの負担を軽減した可能性があります。

追加と見せかけて現状維持、手ごわい交渉相手には自らの負担増加で懐柔させる。美しすぎる動機を並べて世間によい顔をし、緘口令を敷いて余計な情報を漏らさないようにする。サウジはなぜ、ここまでして減産強化を“見せかける”必要があるのでしょうか?

それは、国策であるサウジアラムコのサウジ国内市場でのIPO(新規公開株)をスムーズに行い、その後、原油相場を引き上げて企業価値を高め、資産価値「2兆ドル」を達成するためだと考えられます。

会合の本丸はアラムコの価値向上。原油相場は政治色を強め、長期的に底堅く推移!?

6日の記者会見後、サウジの大臣はアラムコの企業価値は数カ月以内に、2兆ドルに達する、と発言しています。産油国の大臣が集う中で自国の石油会社のアピールをしています。

5日のOPEC総会の日に、アラムコのIPOにおける最終的な売り出し価格が32リヤルと公表されました。これはドル換算するとおよそ1兆7,000億ドルに相当し、2兆ドルに届きません。

2兆ドルはもともと「ビジョン2030」を提唱したムハンマド皇太子が言及した額で、サウジの大臣は忠実にこの2兆ドル達成を公言しているのです。今年9月に交代した、サウジの大臣は、同大臣としては異例の王族出身です。

2兆ドル達成には、32リヤル(およそ8.64ドル)のアラムコの株価をおよそ15%引き上げる必要があります。(発行済株式数は2,000億株。1株10ドルで時価総額2兆ドル)

アラムコのIPOとその後の時価総額引き上げのために、9月のエネルギー大臣の交代があり、そのエネルギー大臣が、追加と見せかける手法、自らの負担増加で懐柔、美しすぎる動機、緘口令を巧みに操り12月の会合を主導した、といっても過言ではありません。

これまでの会合の中で最も冷徹さを感じた今回の会合を終えて、原油相場は新しくも、後には戻れない境地に入ってしまったと感じます。(メディアとのコミュニケーション不足は今後、大きな課題となるとみられます)

今後、原油相場は、これまで以上にサウジの政治的な圧力を受けながら推移するとみられます。サウジアラムコのIPOは軌道に乗れば、数年後には、サウジ国外での上場が検討されていると言われています。ニューヨークやロンドン、香港や東京などの市場の名前が挙がっています。

サウジ国外市場での上場は、欧米などの金融機関に大きな利益をもたらすでしょう。そのことを考えれば、サウジ国外でのアラムコの上場はもはや既定路線と言え、そのための原油価格の維持(少なくとも急落を避ける)、そのための減産、そのためのサウジのなりふり構わぬ施策、という構図は今後、長期的に続く可能性があります。

政治色を強めれば強めるほど、原油相場は底堅くなるでしょう。急落は産油国やアラムコと利害関係にある市場参加者・金融機関にとってマイナスの材料になるため、さまざまな方向からバイアスが掛かり、避けられるでしょう。

今回の総会は、原油相場が政治色を強めるきっかけになったと筆者は考えています。今後は、需給バランスに加え、サウジやサウジと関わりが強い国、そしてそれらの金融機関の動向に目を配る必要があります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。