執筆:香川睦

<今日のポイント>

- 地政学リスクや米ハリケーンを巡る過度の悲観がやや後退。米株高とドル反発が続くか否かが日経平均の戻りを左右。米税制改革の期待復活を受けた長期金利反発に注目。

- 国内の化粧品・美容品主要銘柄「ビューティー7」の株価が優勢を続けている。アジア向け輸出拡大が業績改善期待の背景。安定成長が見込める息の長いテーマとして注目。

(1)かく乱要因がいったん落ち着き「買い戻し」が先行

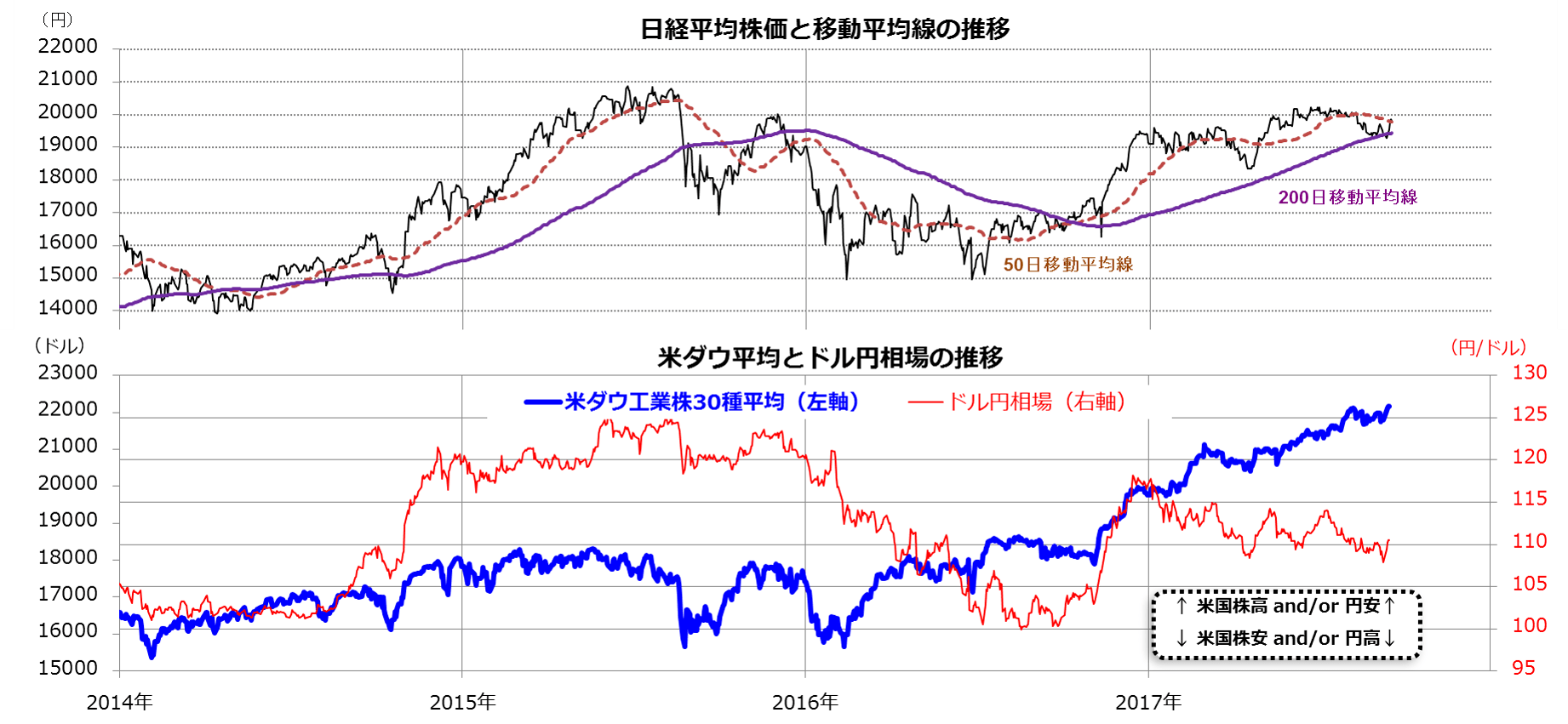

今週前半は、朝鮮半島情勢に対する警戒感がやや和らいだことに加え、米国のハリケーン被害が当初予想を下回ったとの観測を受け、米主要株価指数が最高値を更新。リスク回避姿勢の後退でドル円が反発し、日経平均は3営業日連続で上昇しました。図表1の下段グラフが示すとおり、米ダウ平均が値を上げ、為替で円安が進めば、200日移動平均線付近まで下落していた日経平均(上段)は反発しやすい状況でした。ただし、米国が発議した追加制裁決議を国連安保理が全会一致で決議した直後、北朝鮮政府は「米国が過去に体験したことのない最大の苦痛を与える」との報復意思を表明(12日)。景気や業績の堅調は株価の下支え要因ですが、地政学リスクが再び相場のかく乱要因となるリスクに目配りが必要です。為替動向については、トランプ政権と共和党議会が「税制改革」を進展させる動きをみせており、米長期金利を反転上昇させる兆しとして注目したいと思います。

図表1:日経平均、米ダウ平均、ドル円相場の推移

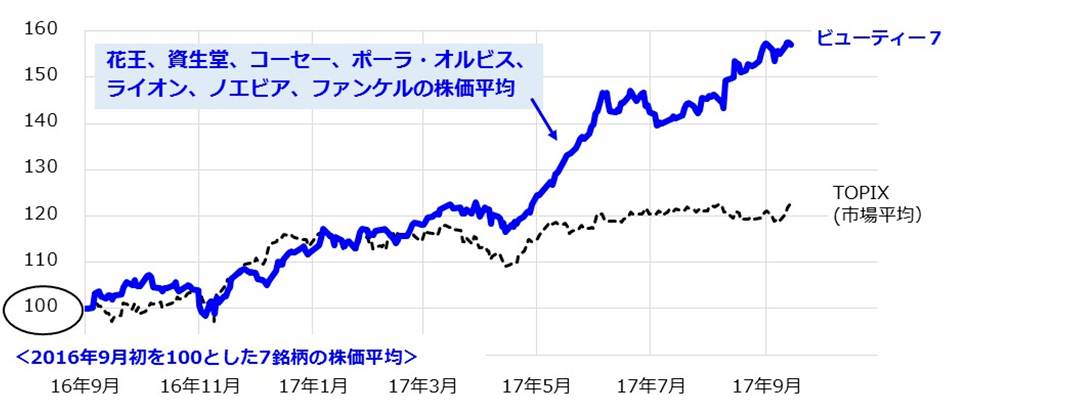

(2)国内の「ビューティー7」の優勢に注目

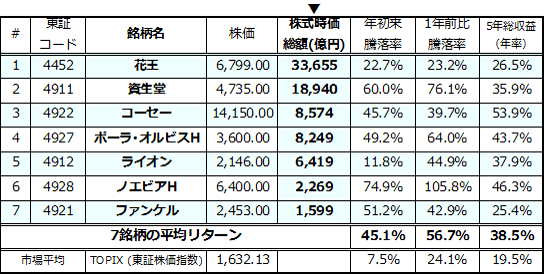

今回は、国内上場の化粧品・美容品関連銘柄で株式時価総額が大きい主要7社【 花王(4452)、資生堂(4911) 、コーセー(4922) 、ポーラ・オルビスHLDG(4927) 、ライオン(4912) 、ノエビアHLDG(4928) 、ファンケル(4921) 】を「ビューティー7(セブン)」と名付け、注目したいと思います。図表2は、1年前(2016年9月初)を起点に、上記7銘柄の株価を平均化した指数をTOPIXと比較したものです。 ビューティー7のパフォーマンスが株式市場平均よりも優勢で「輝いている」ことがわかります。個別銘柄ごとに、「年初来騰落率」、「1年前比騰落率」、「5年総収益率(年率換算の配当込みトータルルターン)」を比較検証してみると、7銘柄すべてがTOPIXを上回ってきたことがわかります(図表3)。こうしたビューティー銘柄が優勢を続けている背景として、インバウンド(訪日外国人観光客)を中心として、海外からの化粧品・美容品需要が拡大している好環境が挙げられます。

図表2:「ビューティー7」の株価平均推移(1年前=100)

図表3:化粧品・美容品関連の主要7銘柄(株式時価総額の降順)

(3)アジア向けの化粧品輸出が拡大している

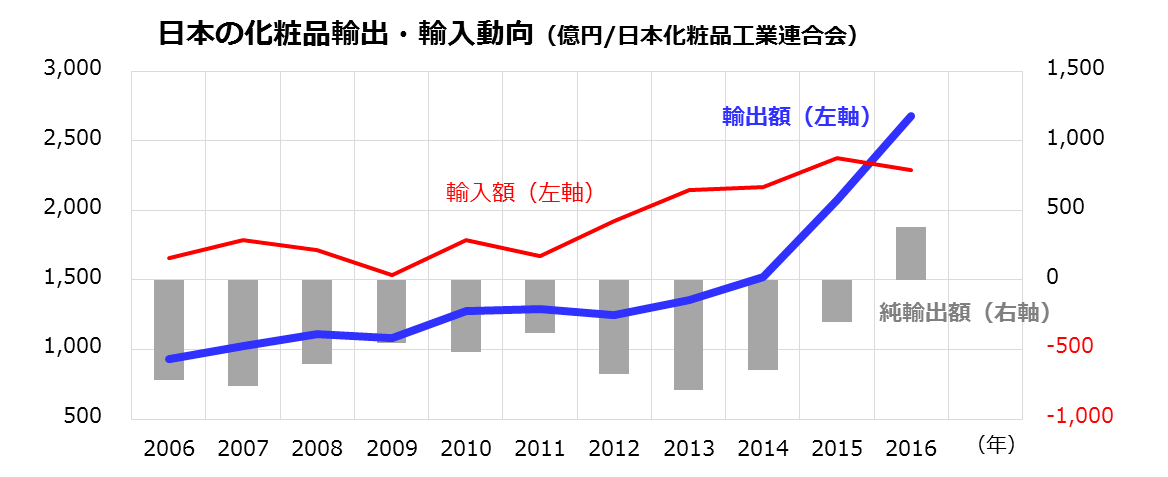

中国や東南アジアの経済成長で、女性の可処分所得も増加しており、アジア地域の化粧品・美容品需要が拡大しています。また、「Made in Japan」の人気が高まっています。日本製品は、品質面で安心感や信頼感が高いだけではなく、「同じアジア人女性の肌に合う」との評判です。観光庁によると、日本を訪問したインバウンド中国人観光客の7割が日本製化粧品を購入し、そのうち5割が帰国後も越境EC(電子ショッピング)を介して日本製品をリピート購入(輸入)するそうです。日本化粧品工業連合会によると、2016年の化粧品輸出総額は2676億円と前年比で28.8%増加。初めて輸入総額(2292億円)を上回りました(図表4)。

コーセーは、中国人に人気のスキンケア「雪肌精」の販売好調に対応するため、主力生産拠点の群馬工場を拡充し、生産能力を3割増やしました。資生堂も海外需要拡大に応じるべく、37年ぶりに大阪で新工場を稼働する計画(2020年)です。ポーラ・オルビスは、グローバル展開を視野に入れ、訪問販売員の呼称を従来の「ポーラ・レディ」から「ビューティー・ディレクター(Beauty Director)」に変更しています。なお、ポーラが今年1月に発売したリンクルショットメディカルセラム(日本で初承認のシワ改善美容液)は、単価が高額(20gで1万5千円)にも関わらず、1ヵ月で25万個、半年で62万個と販売が好調で、日経MJが発表する「2017年上期ヒット商品番付」で「東前頭」に選出されました。なお、日用品分野に強く、スキンケア関連で新商品を相次ぎ投入している花王は、2018年初に傘下のカネボウ化粧品と販社部門を統合する強化策を発表しています。ちなみに花王は、本年度で「28年連続増配」(日本最長)を記録する見通しで、日本で唯一の「配当貴族銘柄」(米国で「25年以上連続で増配してきた企業」に与えられる称号)と呼ばれています。

図表4:国内の化粧品輸出額・輸入額の推移

出所: 日本化粧品工業連合会の調査より楽天証券経済研究所作成(2006年~2016年)

(4)「もっと輝きたい!」という本能は「安定成長需要」

朝鮮半島情勢、トランプ政治、米金融政策など株式市場を取り巻く投資環境にはいぜんとして不確実性が残っています。ただ、女性として「美しくなりたい、もっと輝きたい」という本能は、国境・時代・年齢を超えた「人間の普遍的ニーズ」だと考えられます。したがって、こうした需要に応えられる化粧品・美容品ビジネスは、「安定成長セクター」に分類できるでしょう。特に、所得面で成長余地が大きいアジアを中心とした「ビューティー関連支出」は今後も伸び続ける見込みです。海外の購買力拡大を取り込むことで、業績拡大期待は続くと思われ、日本の化粧品・美容品関連銘柄への投資は、息の長いテーマとして注目されていくと考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。