「敵対的買収」ブーム復活ある? 買収価値で割安と判断される銘柄が増えてきた

今日は、最近話題になることが少なくなった「含み資産株」の話をします。今、日本の株式市場には、保有不動産に巨額の含み益を持つ銘柄が多数あります。株価は、買収価値(純資産価値)と比べてきわめて割安な水準に留まっています。

2005年に大活躍したハゲタカファンド(買収ファンド)がいれば、まっさきに狙われそうな銘柄群です。ところが、2006年以降、ハゲタカファンドは日本からほとんど撤退しました。

ハゲタカ去り、割安な「含み資産株」に、敵対的買収をしかける買い手はなくなりました。純資産価値と比較して割安とわかっていても、注目する投資家がいなくなりました。

今日のレポートでは、そういう「含み資産株」に改めてスポットライトを当てます。

ブーム渦中にある大手不動産株

アベノミクスが始まった2013年以降、景気回復と異次元金融緩和の効果で、不動産需給が引き締まりました。今、都市部は、不動産ブームの様相を呈しています。

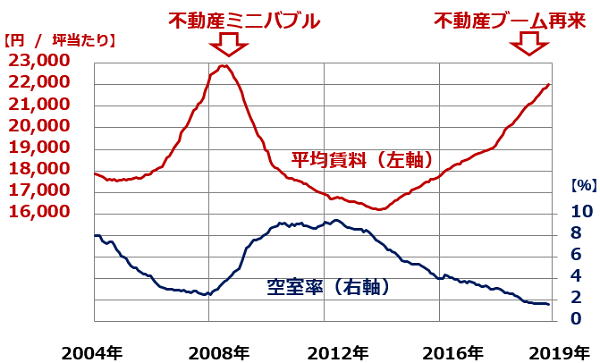

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2019年10月

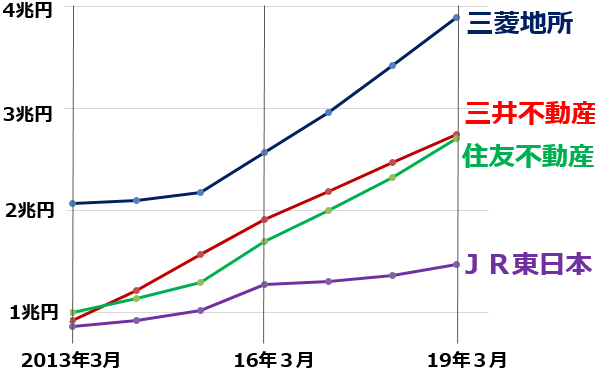

不動産市況の上昇によって、大手不動産、電鉄、倉庫株などで、保有する賃貸不動産の含み益【注】が拡大しています。賃貸不動産の含み益上位4社を挙げたのが、下の表です。

【注】含み益:時価と取得原価の差額。100億円で買った不動産が120億円まで値上がりしたとき、帳簿上100億円で計上している不動産に、20億円の含み益が存在することになります。

賃貸不動産の含み益上位4社の含み益:2013年3月~2019年3月

ところが、ブーム渦中の不動産株は、2013年に高値をつけてから、下落が続いています。不動産ブームがいずれピークアウトすることが意識されているため、業績好調でも積極的な投資が入りにくくなっています。

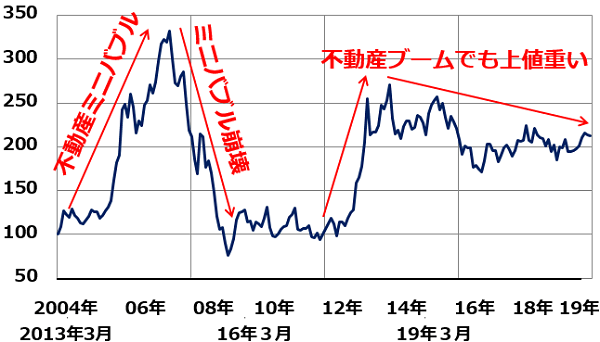

東証不動産株価指数の動き:2004年1月~2019年12月(4日まで)

不動産業は市況産業です。過去に、不動産市況の上昇下落に対応して、ブームと不況を繰り返してきました。過去を振り返ると、1973年、1990年、2007年に市況のピークがありました。1973年は列島改造論のブームの中で不動産市況が高騰しましたが、オイルショックが起こると崩落しました。1990年の不動産バブルは90年代に崩壊しました。2007年の不動産ミニバブルは08年のリーマンショックで崩壊しました。

学習効果で、投資家は、ブームのときに不動産株を買わなくなったのです。ただし、私は、やや警戒過剰に陥っていると思っています。

2018年問題を無事クリアした都心オフィスビル、2020年はどうか?

オフィスビルには、2017年まで、「2018年問題」と呼ばれて警戒されていた問題がありました。2018年に都心でオフィス供給が大幅に増加するので、一時的に供給過剰となり、賃料が下がるという警戒でした。蓋を開けてみると、2018年に新規竣工したオフィスは、増加する需要で難なく吸収されました。

オフィスの利用状況を見ると、各机にパソコンが常備され、通路が広くなるなど、1人当たりの占有面積が拡大する傾向があります。商業施設でも、通路や駐車スペースが広くなるなど、より大きなスペースを必要とする造りに変わってきています。景気回復に加え、1人当たり占有面積の拡大が、想定以上の需要増加につながっています。

ただし、気をつけなければならないこともあります。オフィス供給には「2020年問題」と呼ばれている懸念もあります。2019年のオフィス供給はさほど増えませんが、2020年に再び供給が大幅に増えることです。その時、空室率が上昇する懸念があります。

実際どうなるか、その時になってみないとわかりません。20年の大量供給も、増大する需要で吸収されてしまえば、2021、2022年のオフィス供給は大幅に減少するので、オフィス市況は高止まりが続くことになります。

「実質PBR」で割安企業を見つける

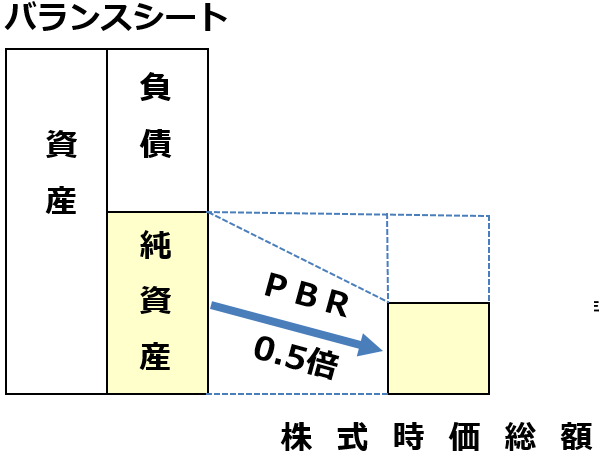

「買収価値と比べて割安」と言えるのは、どのような企業でしょうか? 「収益基盤がしっかりしていて、かつ、1株当たり純資産(資本)の価値よりも株価が小さい企業が、買収価値対比で割安ということができます。

そこで見るべきは、PBR(株価純資産倍率)という指標です。PBRとは、株価が1株当たり純資産の何倍まで買われているかを示す指標です。PBRは1倍以上になるのが普通ですが、財務や収益力に問題のある銘柄では、1倍を割り込むものもあります。もし、財務や収益力が良好なのに、PBRが解散価値と言われる1倍を大きく下回っている銘柄があれば、買収価値から割安と言えます。図で示すと、以下のような銘柄です。

PBR 0.5倍:イメージ図

今日、注目するのは、見かけ上のPBRではなく、含み益を考慮した実質PBRです。保有不動産の含み益の70%を自己資本に加えた上で、計算し直したPBRを、実質PBRと呼んでいます。

賃貸不動産の含み益上位4社のPBRと実質PBR:12月4日時点

実質PBRは、実効税率を30%として含み益の70%を自己資本に加えて計算。

(注)含み益のある不動産を売却すると、含み益が売却益となり、自己資本が増加します。ただし、売却益に税金がかかります。実効税率を30%と仮定すると、含み益の70%が自己資本に加わることになります。実質PBRは、売却した場合に増える自己資本を、含み益の70%と仮定して、計算しているPBRです。

ここで注目していただきたいのは、実質PBRです。4社とも、今期(2020年3月期)純利益(会社予想)は、最高益を更新する見通しです。財務内容は良好で、巨額の含み益を有します。にもかかわらず、解散価値といわれる実質PBR 1倍を大きく下回っていますので、買収価値から割安と判断することができます。

業績・財務とも良好なのに、実質PBRが0.7倍を下回ると、欧米ならば、敵対的買収が入ってもおかしくないところです。ただし、日本からは買収ファンドがほとんど出て行ってしまったために、そのような狙いで投資する主体はほとんどありません。

ユニゾHDには、敵対的買収が仕掛けられた

純資産価値から見て極端に割安に放置されている株に、敵対的買収を仕掛ける動きが、少しだけ日本でも復活しています。ユニゾHD(3258)へのTOB(株式公開買付)がそうです。

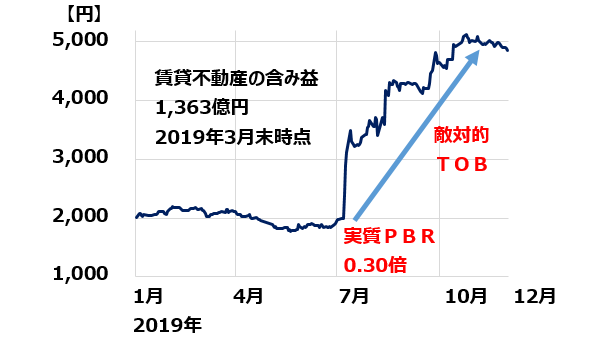

ユニゾHD株価推移:2019年1月4日~12月4日

ユニゾHDは、ホテル事業などを展開する不動産会社で、2019年3月時点で保有不動産に1,137億円の含み益があります。ところが、株価が長期的に低迷していて、今年の6月末には株価1,844円、実質PBRで0.3倍まで売り込まれていました(実質PBRは、含み益の70%を自己資本に加えて計算したPBR)。

そこに、HISや海外ファンドなどから敵対的買収がかかり、12月4日時点で株価は2.6倍の4,850円まで上昇しています。それでも実質PBRは0.8倍と、まだ1倍を割れています。

不動産や倉庫株には今、業績好調でも、賃貸不動産の含み益を考慮した実質PBRが0.6倍を割れている銘柄が多数あります。

投資判断

三菱地所、三井不動産、住友不動産の3社は、最高益更新が予想されています。それぞれ2~3兆円台の含み益を有し、含み益を勘案した実質PBRは、それぞれ0.62倍、0.63倍、0.59倍です。この3社は過去には実質PBR1倍前後で評価されることが多かったことを考えると、今の株価は、かなり割安と思います。株価上昇のカタリストがまったく見当たりませんが、割安な株価を考慮して、少し投資してみて良いと思います。

JR東日本は、新幹線が成長ドライバーとなり、最高益更新が続いています。台風被害で今の株価は低迷していますが、これからも、新幹線、観光、不動産事業が業績拡大に寄与すると判断しています。長期でじっくり投資して良い銘柄と判断しています。

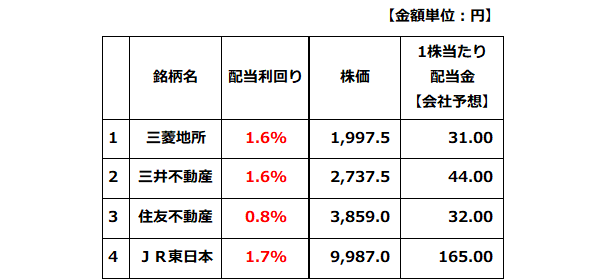

なお三菱地所、三井不動産、JR東日本は、12月4日時点で配当利回りが1.6~1.7%あります。利回りが特に高いとはいえませんが、まあまあ評価できるレベルです。

含み益上位4社の配当利回り:12月4日時点

▼もっと読む!著者おすすめのバックナンバー

2019/11/28 12月の人気株主優待トップ10:アナリストの視点でチェック

2019/11/21 利回り4.7%!攻めと守りの高配当株14:景気敏感株とディフェンシブ株

2019/11/14 代表的ディフェンシブ株、JR4社。JR東日本に今、注目する理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。