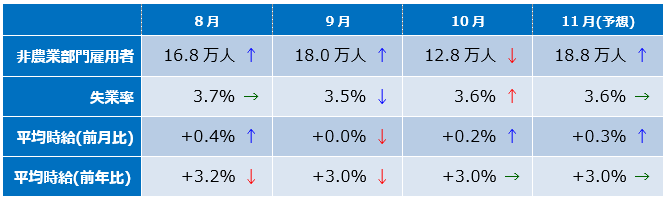

過去3カ月の推移と今回の予想値

前月のレビュー

前回10月の雇用統計は、非農業部門雇用者数が+12.8万人で事前予想の+8.9万人を大きく上回る結果でした。さらに過去分も2カ月連続で上方修正。

10月の米雇用市場には、強い逆風が吹いていました。大手米自動車メーカーGMのストライキにより就業不能となった労働者は4万1,000人にのぼり、さらに政府機関の一時雇用満了に伴い2万人の離職がありました。それにもかかわらず10万人を超える雇用者増を記録したことは、米国の雇用市場がいかに強いかを示しています。

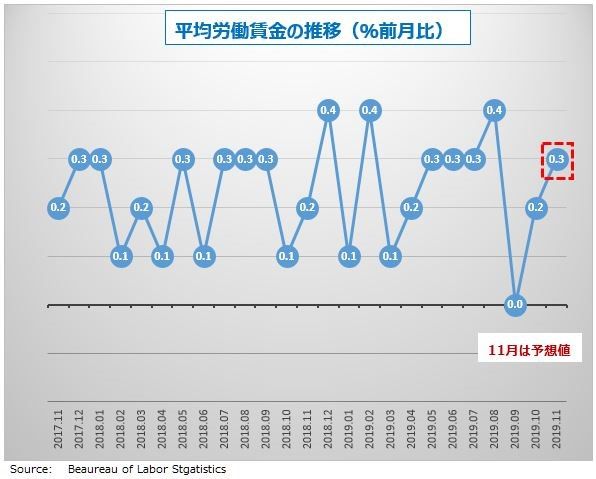

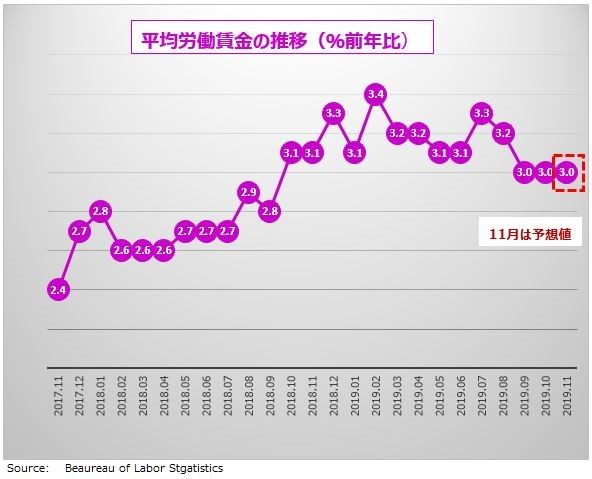

失業率は3.6%とわずかに上昇しましたが、半世紀ぶりの低水準であることに変わりありません。労働参加率は63.2%から63.3%へアップ。つまり、失業率上昇は就職人口増加が理由といえるので、雇用市場の拡大を示す良いサインだと言えます。平均労働賃金は、前月比(+0.2%)、前年比(+3.0%)に持ち直しています。

11月雇用統計の予想

BLS(米労働省労働統計局)が12月6日にする10月の米雇用統計は、非農業部門雇用者数が+18.8万人に増加する見通し。失業率は横ばいの3.6%。平均労働賃金は、前月比+0.3%、前年比+3.0%という予想になっています。

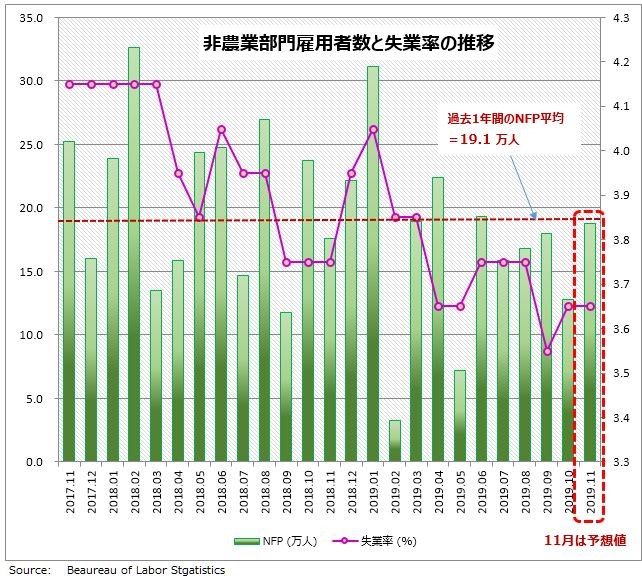

貿易戦争でも雇用が伸びている

貿易戦争のせいで世界景気が低迷している。来年はもっと悪化するだろう、と多くのエコノミストが警告を発しています。米国は不況になって雇用市場は縮小、失業者が増えるという不安をよそに、米国の失業率は過去半世紀で最低の水準にまで下がっています。11月の予想を見ても非農業部門雇用者数は伸びています。雇用市場の強さは米国に限ったことではなく、日本の有効求人倍率も過去44年間で最高に近い水準で推移しています。

世界的景気減速の原因はシンプルで、トランプ大統領が仕掛ける貿易戦争が輸出にダメージを与え、企業の投資活動を抑制していることです。それにもかかわらず、米国の労働市場が強さを保っていられるのはなぜでしょうか?

中小企業の影響は小さい?

貿易戦争による世界貿易の不透明感は、多国籍企業にとっては深刻な問題ですが、一方で中小企業に対する影響は比較的小さいのです。米国では民間部門の雇用の7割以上が中小企業で占められています。雇用統計上の数字がマーケットの考えるイメージよりしっかりして見えるのはこのような理由があります。

投資より雇用増した方が安上がり

そして、こちらが大切な事ですが、企業の多くは将来の需要増に備えて雇用を減らしていないのです。工場建設などの新規投資を始めるとなると巨額の資金が必要なので、貿易交渉の行方がはっきりするまでは控えておこうと企業は考えます。実際、OECD(経済協力開発機構)諸国内の投資の伸びは2018年には4%だったのが、現在では1%にまで縮小しています。

しかし、世界景気後退が、この不透明感にあるとすれば、貿易交渉が合意してモヤモヤ感が消えたら、すぐに景気は回復するはず。そのときにスタートダッシュできるように、雇用を確保しているわけです。仮に景気後退の原因がやっぱり需要減によるものだったとしても、工場を建てるなどの投資を中断するより雇用を減らす方が簡単だし、コストもかかりません。投資を控えるかわりに、雇用を増やしているのが第2の理由です。

状況変わった?雇用拡大は持続可能か?

貿易戦争が続いているにもかかわらず、米経済が順調だという自信が雇用市場を支えています。不透明感がなくなったら、需要がすぐに伸びると考えているからです。雇用増加のペースにまだ労働賃金の上昇が追いついていませんが、これも「時間の問題」だとFRB(米連邦準備制度理事会)はひそかに期待しているようです。

しかし、12月になって状況は大きく変わってきました。トランプ大統領は「米中貿易交渉は2020年11月の大統領選挙後でもいい」という態度に変わってきています。1年以上も企業は待つことができず雇用市場が急速に縮小するリスクがあります。トランプ大統領もそのことは承知しているはずです。FRBが10月で利下げを中止したのは正しかったと思いますが、政治的圧力で追加利下げに追い込まれることになるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。