執筆:窪田真之

今日のポイント

- 今週の日経平均株価の反発は、3つの不安緩和による。北朝鮮の脅威に対する不安、ハリケーン被害で米景気が悪化する不安、円高がさらに進む不安が、緩和。

- 日経平均は不安緩和で反発したが、さらなる上値追いには材料不足。再び、2万円前後のこう着に戻る可能性も。ただ、9月19-20日FOMCが次の波乱材料となる可能性には注意が必要。

日経平均は、こう着レンジに戻る

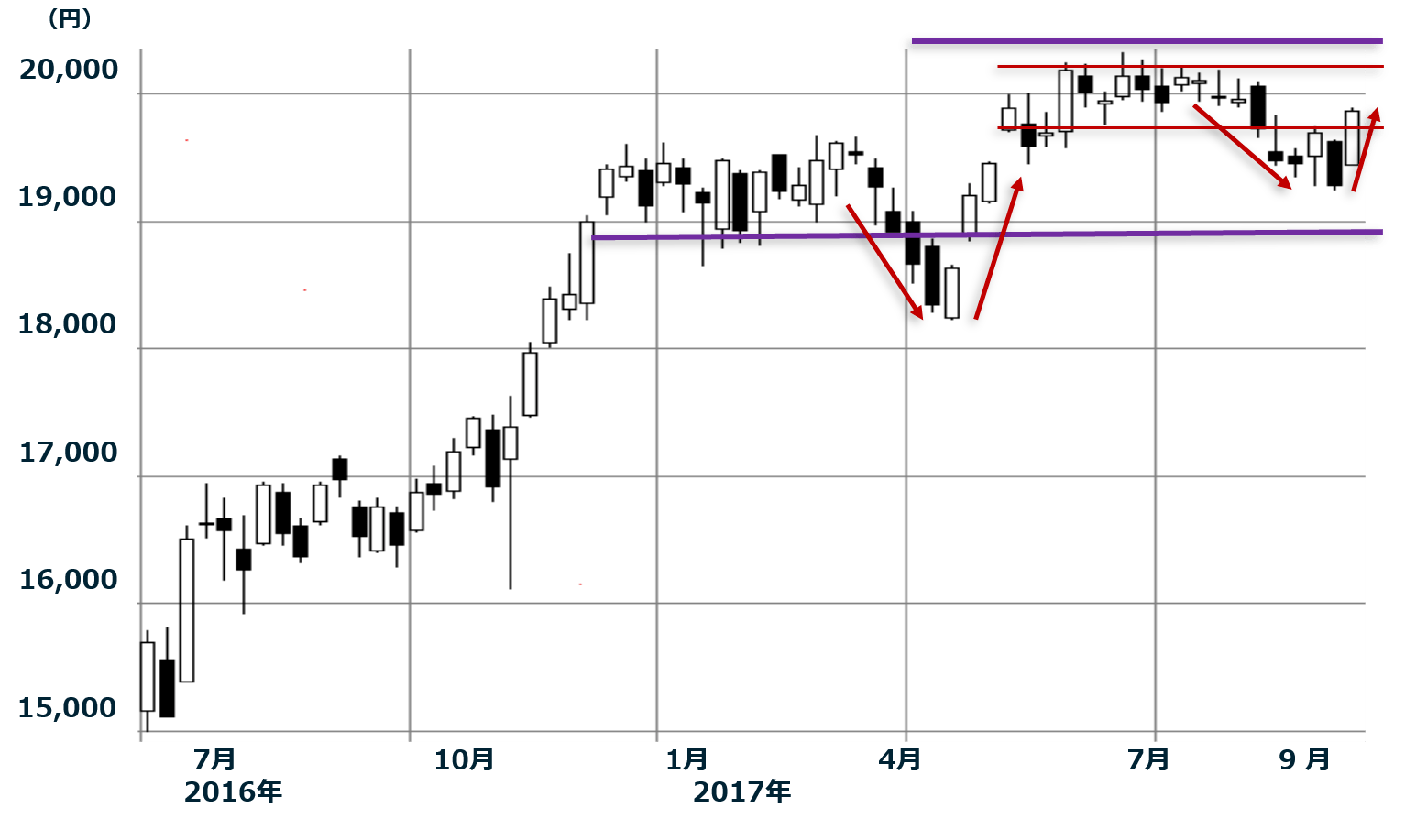

先週、日経平均は1週間で417円下がりましたが、今週に入って急反発しました。11~13日の3日間で591円上昇し、1万9,865円となりました。

日経平均週足:2016年1月4日―2017年9月13日

この反発により、日経平均は5月以降続いていた2万円を中心とした狭いボックス圏(1万9,800-2万200円:グラフで赤い線で囲んだところ)に戻ったことになります。

3つの「不安」が緩和したことが、日経平均急反発の要因です。

(1)北朝鮮の脅威に対する不安

(2)ハリケーン被害による米景気減速への不安

(3)円高への不安

先週は、この3つの不安材料から日経平均が売られました。いずれも不安がなくなったわけではありませんが、マーケットでは不安がやや緩和したと捉えられ、今週の日経平均は反発した格好です。

もう少し長いスパンで見てみると、2017年に入ってから、景気・企業業績は好調だが、政治不安と円高が日経平均の上値をおさえるという展開が続いています。

2017年の日経平均は、もっと広いレンジ(1万8,800-2万200円:紫の線)のボックス圏の中で推移している、と見ることもできます。好材料(業績好調)と悪材料(政治不安・円高)が噛み合って、紫でひいたレンジの上へも下へも抜けにくくなっています。

北朝鮮の脅威に対するマーケットの不安はやや緩和

北朝鮮への不安がなくなったわけではありませんが、マーケットから見ると今週は「不安が緩和」しました。

マーケットは、サプライズ(驚き)に反応します。北朝鮮が、8月15日にグアムをミサイル攻撃の標的にしていると発表したときは、マーケットから見てサプライズがありました。8月29日に北海道上空を越えるミサイルを発射したことも、9月3日に過去最大規模の核実験を強行したことも、マーケットから見て、サプライズでした。

ところが、今週はサプライズがなく、マーケットでの不安はやや緩和しています。建国記念日(9月9日)に北朝鮮がさらなる挑発を行うことが警戒されていましたが、何もありませんでした。

今週は、国連安保理が、北朝鮮への新たな制裁決議を全会一致で採択しました。北朝鮮への石油禁輸まで踏み込むことはできませんでしたが、とりあえず、石油輸出量を今より増やさない取り決めがなされました。中国・ロシアが拒否権を発動せず、制裁決議を出せたことは意義があります。

北朝鮮はこの決議を拒否すると表明し、米国は間もなく「最大の苦痛」に直面すると主張しました。ただし、このような言葉だけの挑発は、今はマーケットにとってサプライズとなりません。

考えたくはありませんが、東京上空を越えるミサイルを撃つ、日本近海の潜水艦からミサイルを撃つ、さらに強力な核実験を実施するなどが起こらない限り、マーケットでは目先、北朝鮮がらみの不安は縮小する局面になると思います。

ハリケーン被害で米景気が減速する不安も緩和

北朝鮮の脅威に対する不安が拡大している間、同時にもう1つの不安が拡大していました。米国を襲った大型ハリケーンの被害が想定以上に大きく、そのために米景気が悪化するという不安が広がっていました。

確かにハリケーンの被害は大きく、マーケットにとってサプライズとなりました。ただ、それもいったん、マーケットに織り込まれました。米景気は一時的に減速するかもしれませんが、その後、復興のための需要が出ることが、米景気にプラスに働くとの見方も出てきました。

米国債の発行上限引き上げを議会があっさり認めたことも、米景気にプラスと見られています。ハリケーンの被害が大きかったこと、北朝鮮の脅威が強まっていることなどから、「今、債務上限問題でもめて政治を混迷させてはならない」とのムードが議会にできたと考えられます。

こうしたマーケットのムード転換を受けて、一時下落していた米国株は、反発しました。

円高への不安もやや緩和

米景気減速の不安や、朝鮮半島有事への不安から、9月8日には一時、1ドル107.31円まで円高が進み、日経平均が売られる要因となりました。ただし、今週は、不安の緩和を受けて、1ドル110円台まで戻しました。

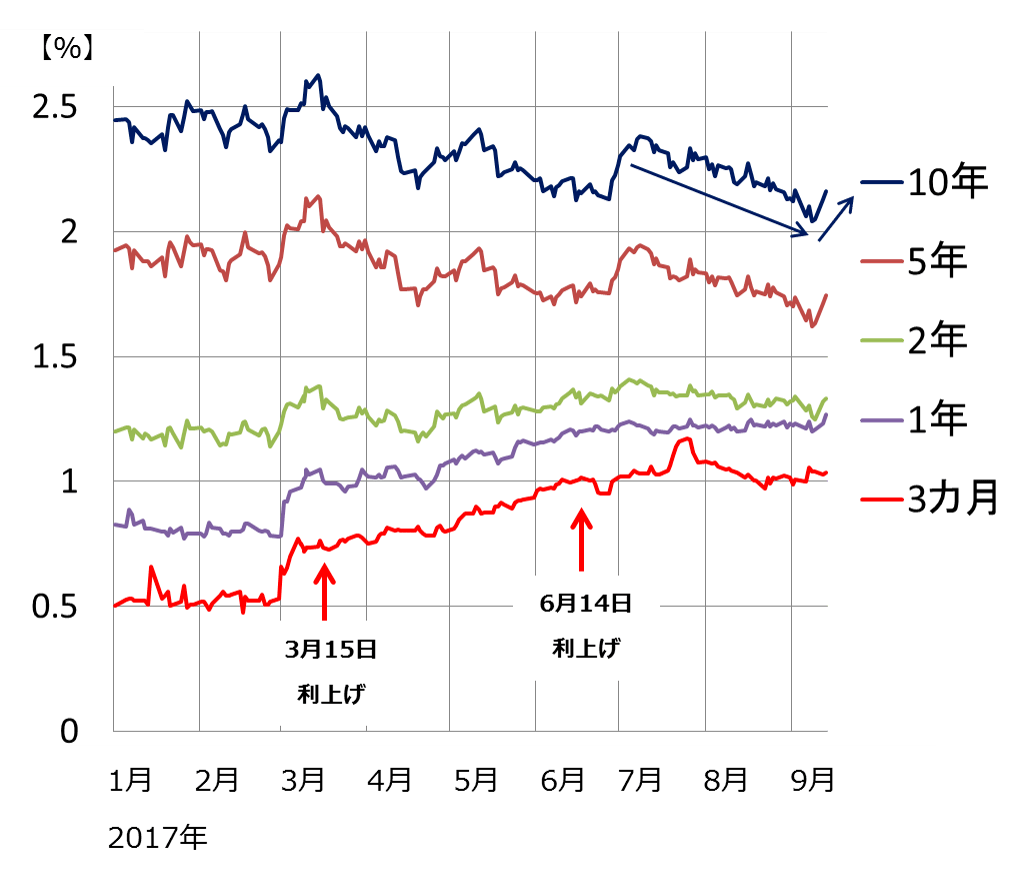

米景気への不安を映して、米長期金利がやや反発したことから、ドル高(円安)に反転しました。

ドル長短金利の動き:2016年12月30日―2017年9月12日

私は、このまま円高不安が消えるとは、考えていません。FRB(連邦準備制度理事会:米国で中央銀行の役割を果たす)が、今後も、金融引き締めを続けるとの期待が、ドルを支えてきました。今後、FRBの金融引き締めに打ち止め感が出ると、さらなる円高が進むリスクもあります。

そこで、注目されるのが、9月19-20日のFOMC(連邦公開市場委員会:米国の金融政策決定会合)です。FRBの保有資産(米国債)縮小を決定し、引き締めを継続する姿勢を示すか、あるいは、政策変更なく、さらなる引き締めに慎重姿勢を示すのか、注目されます。内容次第で、為替・株にもう一度、波乱が起こる可能性もあります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。