アラムコのIPOに強い執着を見せるサウジ。資金調達の動機「ビジョン2030」を確認

近年、サウジアラビア(以下サウジ)では、さまざまな変化が生じています。性別を問わず、スタジアムでスポーツ観戦が可能になったり、マンガが流行り始めたり、だんだんと、先進国に近づいていることが目に見えて分かるようになってきました。

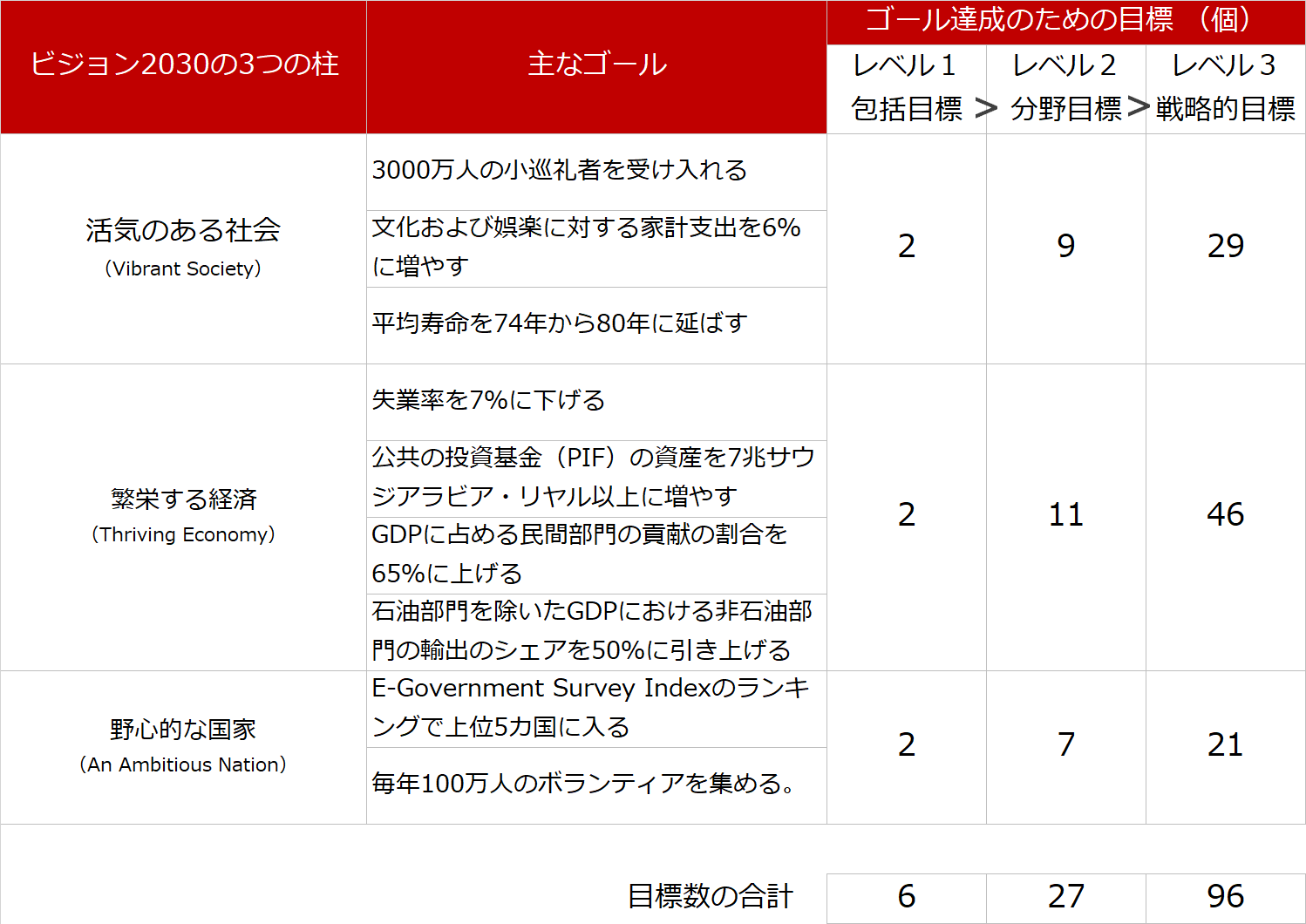

その理由は、2016年にムハンマド副皇太子(現皇太子)が提唱し、サウジ政府が承認した経済改革「ビジョン2030」が進行しているためです。この「ビジョン2030」は、「活気がある社会(Vibrant Society)」「活力がある経済(Thriving Economy)」「野心的な国(An Ambitious Nation)」の3つの柱でできています。

3つの柱それぞれに2030年までのゴールが設定されており、それらのゴールを達成するための目標があります。目標は3段階に分かれており、最終的には96の具体的な戦略的目標に細分化されます。

図:サウジの経済改革「ビジョン2030」の3つの柱とゴール

柱は3つありますが、主なゴールの数、そしてそれらを達成するための戦略的目標の数を見ると、2番目の柱である「繁栄する経済」に重点が置かれていることがうかがえます。他の柱に比べて、ゴールの数、戦略的目標の数が多いためです。

GDP(国内総生産)における非石油部門の輸出シェアを引き上げる、GDPへの民間部門の貢献の割合を引き上げる、などは、石油部門がほぼ国営であるサウジが、“脱石油”を目指していることを意味します。「ビジョン2030」は脱石油を掲げた経済改革だ、という報道はこの点を強調しているとみられます。

なぜサウジにとって「ビジョン2030」が必要なのか?

「ビジョン2030」の3つの柱のメインは「繁栄する経済」と見られますが、サウジはなぜ経済を繁栄させる必要があるのでしょうか。

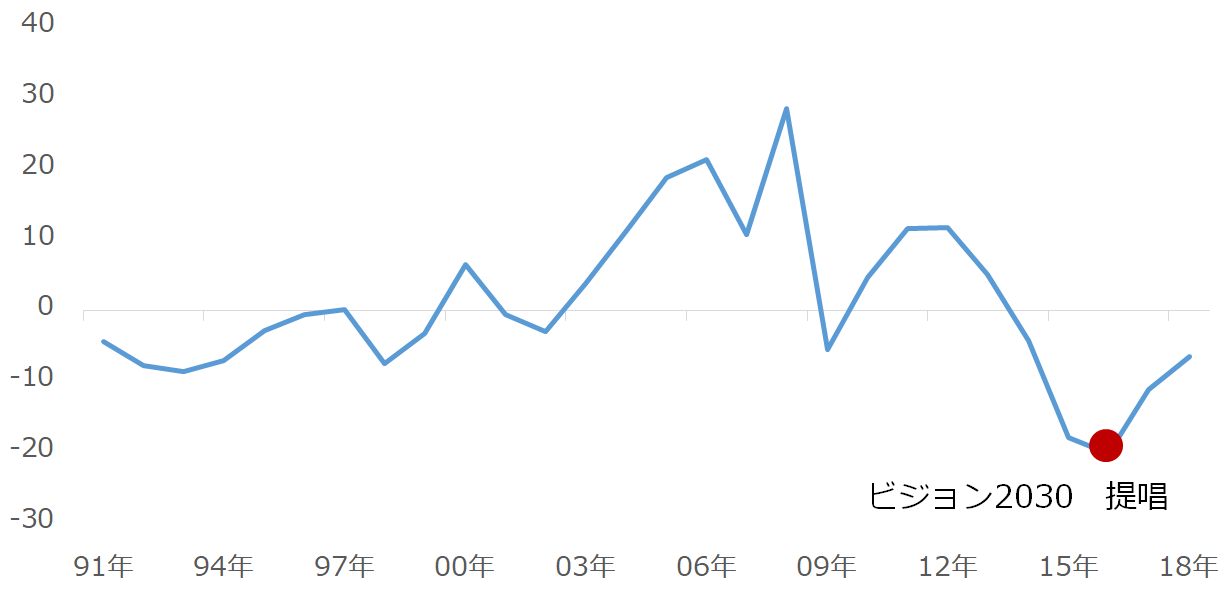

一つは、経済を立てなおす必要があるためです。以下は、サウジの財政収支(対GDP比)です。

図:サウジの財政収支(対GDP比)

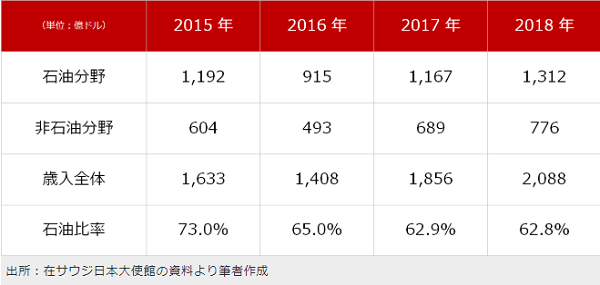

サウジの財政収支は2014年ごろから急激に悪化しました。2014年後半から原油価格が急落したためです。実際に、サウジの歳入(財政収支は歳入-歳出で計算される)の半分以上は石油関連とみられます。

図:サウジの歳入における石油分野と非石油分野の割合

この財政収支の悪化が、「ビジョン2030」の提唱の大きな要因になったとみられます。財政収支を改善するために、改革が必要、ということです。できるだけ石油に依存しない体制を作ることが必要で、そのために文化に変化を持たせて過去にとらわれない国創りを目指していると思われます。

なぜこのタイミングでサウジアラムコのIPOを実施するのか?

改革にはお金がかかります。そのお金を調達することもまた、ゴールを達成するために必要な手段であるため、経済に関わる柱、戦略的目標に厚みが出るのはごく自然のことと言えます。

2016年4月に改革の内容が公表された際、サウジの国営石油会社「サウジアラムコ(以下、アラムコ)」のIPO(新規株式公開)について言及がありました。5%未満の株式を公開して資金調達を行うとのことでした。

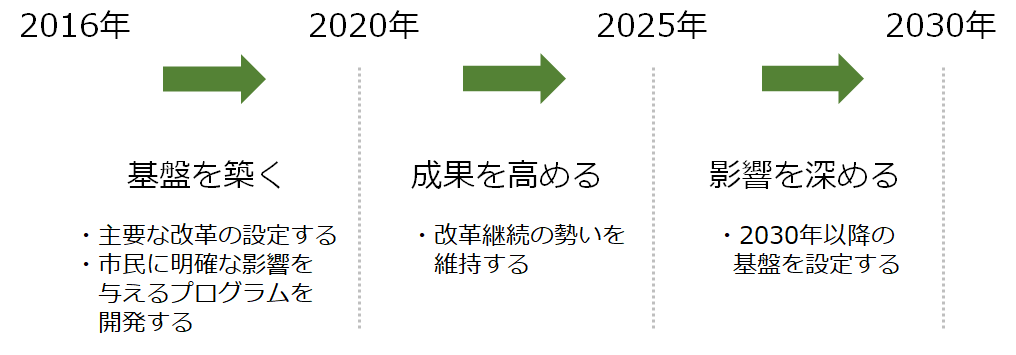

このアラムコのIPOが、なぜ今、動き出したのでしょうか? それは、2030年を期限とする「ビジョン2030」のスケジュールに遅れを生じさせないためだと考えられます。以下は、「ビジョン2030」のスケジュールです。

図:サウジの「ビジョン2030」のスケジュール

公式サイトによれば、2016年4月に提唱された「ビジョン2030」は、2030年までのおよそ15年間を3つの期間に分けてゴールを達成しようとしています。冒頭で述べた、近年のサウジにおける市民生活の変化は、「基盤を築く」段階にある「ビジョン2030」が、実践されているために起きていることと言えます。

改革序盤の「基盤を築く」は、サウジ国内外ともに「ビジョン2030」が進行していることを広く宣伝をしつつ、市民生活に具体的な変化を生じさせながら改革のムードを醸成したり、改革に必要な資金調達に具体的な目途を立てたりする時期と言えます。

現在(2019年)は、「基盤を築く」段階の終盤にあたります。2020年以降の「成果を高める」の段階に入る前に、資金調達の面で具体的に戦略を進めておく必要があります。アラムコのIPOの話が進展したのはこのような、「ビジョン2030」全体のスケジュールに差し迫った感があったことが要因とみられます。

スケジュールに差し迫った感が生じた中、今年9月に、アラムコの会長にサウジ政府の資金管理を担うPIF(公共の投資基金)のトップに、ソフトバンクグループや米ウーバーの取締役を務める“アルルマヤン氏”が就任しました。この人物は、世界中の企業と接点がある、資金調達のプロのような人物です。

そして、同じ月にサウジのエネルギー大臣が王族出身者に交代しました。複数の要職の人事交代で、IPOの話が本格的に進み始めました。それまで何度も延期をし、昨年10月の記者殺害事件でとん挫した、と言われながら、足掛けおよそ4年で、何とかサウジ国内市場(タダウル市場)への上場を実現しようとしているわけです。

「サウジアラムコ」とはどのような会社か?

アラムコはサウジ東部、ペルシャ湾岸のバーレーンの近く、ダーランに本社を置く世界最大級の石油会社です。同社の原油生産量、原油輸出量、原油埋蔵量は世界最大と言われています。

アラムコという会社名は、アラビアン・アメリカン・オイル・カンパニー(Arabian American Oil Company)の略称と言われています。サウジの国営石油会社でありながら、そのルーツに米国の石油会社が存在するためです。

1930年代に米国の石油会社スタンダード・オイル・オブ・カリフォルニア(現シェブロン)の子会社(カソック)がサウジでの石油の利権を獲得し、その後、テキサコ(現シェブロン)と合弁で、ダーランで油田を発見し、開発を本格化させました。その後、カソックはアラビアン・アメリカン・オイル・カンパニーに社名を変更し、アラムコの名前が誕生しました。

その後、スタンダード・オイル・オブ・ニュージャージー(現エクソンモービル)と、ソコニー・ヴァキューム・オイル・カンパニー(現エクソンモービル)が参画し、「アラムコ4社」が誕生。1988年にサウジ政府が権利を引き継いだことで、サウジの国営石油会社「サウジアラムコ」が誕生しました。アラムコのルーツは、エクソンモービルやシェブロンという米国の石油メジャーと同じ、米国資本の石油会社だったわけです。

このアラムコは、売上高3,600億ドル、純利益1,111億ドル(ともに2018年)の巨大企業です。純利益ベースでは、米アップルの2倍、米石油メジャーのエクソンモービルの5倍以上と言われています。

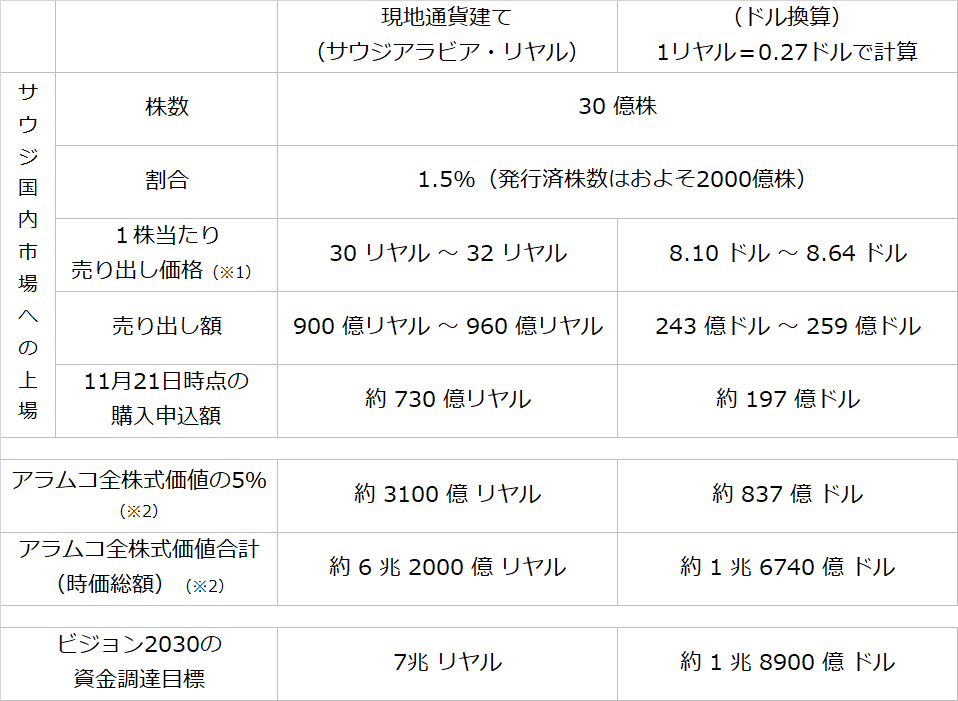

時価総額はおよそ1兆6,740億ドルとみられます(1株=8.37ドルで計算)。サウジ国内市場で売り出す予定の30億株(全体の1.5%)でおよそ243億ドルから259億ドルの調達が見込まれます。

なお、「ビジョン2030」が提唱された際に公表された発行済み株数に対するIPOの割合が5%の場合、837億ドルとなり(1株=8.37ドルで計算)、「ビジョン2030」でゴールの一つとしている資金額、およそ1兆6,740億ドルの4.4%にあたります。

図:アラムコのサウジ国内市場でのIPOの概要と時価総額

※2:1株=31リヤルまたは8.37ドルで計算

出所:各種資料をもとに筆者作成

アラムコのIPOによる資金調達は、「ビジョン2030」の3つの柱のメインとみられる「繁栄する経済」における最重要戦略であり、かつ「ビジョン2030」全体を資金の面で支える重要な戦略といえます。

12月はサウジ国内市場ですが、来年以降、ニューヨークやロンドン、香港、そして東京などで上場する可能性があると言われています。

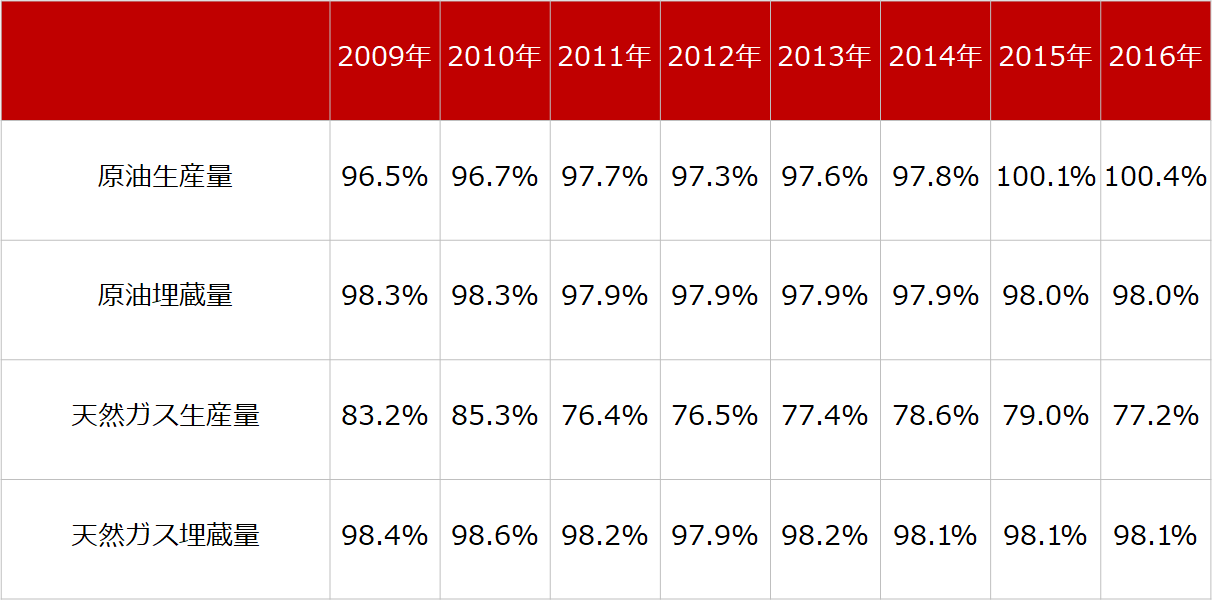

また、アラムコはサウジ全体における原油と天然ガスの生産、埋蔵量の大部分を占めています。

図:アラムコのサウジ全体に占める石油・天然ガスシェア

この推計によれば、いずれもアラムコのシェアが高い、特に原油生産量、原油埋蔵量、天然ガス埋蔵量の3つにおいては、アラムコとサウジがほぼイコールであることが分かります。

残念ながら、(おそらく公表しなくなったと考えられますが)2017年以降のアラムコのデータは海外通信社の情報端末で確認することはできませんでした。

とはいえ、これらのシェアが急減するほどの規模が大きい新しい石油会社が、サウジ国内で活動を始めたとの報道を耳にしていないため、現在も、2016年までと同様、これらの4項目については“アラムコ≒サウジ”という構図が続いていると考えられます。

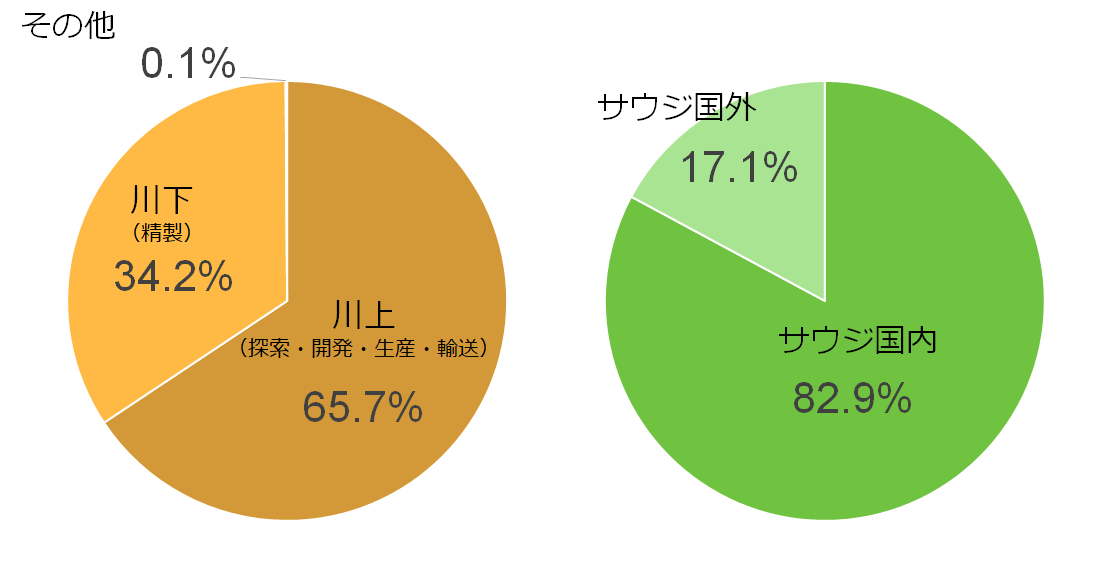

また、以下はアラムコの売上高の内訳です。

図:アラムコの売上高の内訳(2018年)

アラムコの収益の多くは、「サウジ国内における」「原油の生産」によるものです。それらのシェアの高さから、アラムコはサウジという国そのものといっても過言ではありません。その意味では、アラムコが上場する、ということは“国が上場する”ことに他ならないと筆者は考えています。

アラムコIPOの意味。対外的にはイランの動向に注意

図「アラムコのサウジ国内市場でのIPOの概要と時価総額」のとおり、11月21日現在、730億リヤルに相当するIPOの申し込みがあったと報じられています。12月のサウジ国内市場への上場によって、実際にアラムコの株を取引できるのは、サウジ国内の個人と、認可された機関投資家です。

サウジ国内の個人にとって、アラムコ株を保有することで配当が得られる点は大きなメリットと言えます。配当利回りは3.75%との試算があります(エクソンモービルは4.9%)。

アラムコのIPOは、「ビジョン2030」遂行のための資金調達以外に、国民への“ばらまき”の意味があります。アラムコのIPOは“国が上場する”という意味で言えば、株式の上場というよりも“サウジ国債の発行”に近いと言えます。

また、大型上場を経て、金融の近代化が飛躍的に進み、それにより「ビジョン2030」が進み、サウジの欧米化が進んだ場合、対外的には、有望な投資先と認識されサウジ国外からの投資が加速する可能性があります。

アラムコのIPOの意味を、対外的な側面から考えた場合、考慮せざるを得ないのがイランの反応です。

イランは今月、大規模な油田が見つかり、自国の原油埋蔵量が増加したと主張しました。

通常、産油国は有限である自国の原油埋蔵量を取り崩しながら原油の生産を行っています。有限であるため、生産量を増加させればさせるほど、理屈の上では埋蔵量がゼロになるタイミングが早くなります。

逆に減産をすれば、埋蔵量がゼロになるタイミングを遠ざけることができます。産油国にとって、減産は、埋蔵量を節約する意味を持っていると言えます。

減産延長を議論したり、アラムコのIPOが話題になったりしているタイミングで、油田が発見されたことを考えれば、イランの主張は、埋蔵量が増加したので原油の生産を小出しにする必要性が低下した、つまり減産を実施する必要性が低下した、という意図を含んでいる可能性があります。

このように考えれば、イランは減産継続に反対のスタンスである可能性があります。

イランからすれば、減産を延長することとなれば、2020年4月以降も、(たとえ継続して減産免除国になったとしても)生産量を増やせば、OPECやOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)全体の原油生産量を増やしてしまうため、OPECプラスの一員として、大々的に増産をすることは難しくなります。

なおかつ、減産延長を市場が好感して原油価格が上昇した場合、アラムコのIPOが非常にうまくいき、なおかつ、長期的には「ビジョン2030」がうまくいき、サウジの国力が増大する、しかも脱石油を実現できれば、他の産油国と一線を画することができる、など、イランにとっては、複数の好ましくない事象が発生する可能性があります。

イランにとって減産延長は、原油相場の上昇を除けば、サウジに利することが大きく、大きなメリットはないとみられます。

イランは、OPECに居続ければ、組織を混乱させることで、OPECの組織の弱体化を世に知らしめ、混乱・弱体化のため減産延長を決定できないOPECを演出し、原油相場を下げることができます。

その意味では、(米国の制裁をかいくぐって)単独で増産をすれば、最大で日量200万バレル程度の増産ができなくはないですが、それよりは、組織を内部から弱体化させた方が、原油相場を効果的に、かつ大規模に下落させ、アラムコのIPO、「ビジョン2030」を停滞させることができると考えられます。

その意味では、アラムコのIPOの話が進展し、「ビジョン2030」が上手くいく可能性が高まり、サウジとイランの“差”が大きくなる見込みが強まれば強まるほど、イランが減産延長にNoを突き付ける可能性が高まると考えられます。

サウジは減産延長のため駆け込み増産を実施!?市場は延長を期待し60ドルを試すか?

イランの妨害が発生する可能性があり、総会自体が今年2019年6月の総会の時のように、スケジュールが変更になったりする可能性があります。

しかし、当のサウジは以下のとおり、過去、そうであったように、減産実施前の行動である“駆け込み増産”を実施しているとみられます。

図:サウジの原油生産量

出所:OPECのデータより筆者作成

“駆け込み増産”とは、筆者の造語で、減産を開始、あるいは削減幅や実施国などのルールを変更して減産を延長する場合、開始・延長開始をする数カ月前から、減産の基準となる生産量を引き上げるために一時的に増産をすることです。

多くの場合、減産開始後に“駆け込み増産”を開始する直前までの水準に生産量を戻す(減らす)だけで、減産順守が可能です。

サウジの原油生産量について、今月のOPEC月報で、OPEC以外の外部の組織が公表したデータをもとにして作成された2次情報源(secondary sources)ベースではなく、自己申告(direct communication)ベースで、“駆け込み増産”と思しき、生産量の急増が確認されました。

2019年9月に発生したサウジドローン事件によって、同国の原油生産量は大きく減少しましたが、その後、V字回復しました。

V字回復の折、回復以上にみられた生産増加分が“駆け込み増産”にあたるとみられます。事件後の生産回復を口実に、減産延長を前提にした増産をしたわけです。また、自己申告ベースで大幅増加したということは、増加をアピールする意図があったと考えられます。

2次情報源ベースで大幅増加にならなかったのは、減産期間中にサウジの原油生産量が急増すれば、市場のムードを悪化させかねないという、市場への情報源による忖度(そんたく)があった可能性があります。

サウジが“駆け込み増産”を実施していることをアピールする理由は、駆け込み増産を行うことは、後に、ルールを変更した上で減産を延長することを示唆するため、と考えられます。

イランの妨害の懸念はあるものの、会合当日まで順調に事が運べば、12月の会合で来年4月以降の延長決定、あるいは前回の「OPEC総会直前レポート!米シェール生産増加は、OPEC減産継続の最大の動機?」で述べたとおり、来年2020年の2月か3月に臨時総会を開催することを決定する(その時に延長を決める)、ことになると筆者は考えています。

サウジが行っていると推測される「駆け込み増産」という減産延長に向けた準備は、原油価格を上昇させ(少なくとも下落させない)、アラムコのIPOを確実に成功させるための準備と言えます。

減産延長決定は、原油相場にとってはプラス材料と考えられます。減産延長決定、あるいはそれに準ずる期待を高める要人の発言が出れば、短期的に、原油相場は60ドルを試す展開になると筆者は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。