米株式市場は上昇局面に入ったと考えられます。警戒されていた2019年11月1日発表の10月雇用統計は安心感をもたらす結果となり、相場の重しとなっていた米中貿易戦争の交渉の行方についても、中国商務省から進展を示唆するコメントが出てきています。

また、金利については直近のFOMC(米連邦公開市場委員会)において今後は金利を据え置く可能性があると示唆されましたが、パウエルFRB(米連邦準備制度理事会)議長が「利上げを検討するにはインフレ率が顕著に上昇し、それが持続することが必要だ」とコメントしており、直ちに利上げが警戒される状況ではないと考えられます。

雇用統計の内容を簡単に確認すると、10月の非農業部門雇用者数(季節調整済)は12万8,000人の増加となり、市場予想の8万5,000人を大きく上回りました。それに加え、前月分も速報値の13万6,000人増から18万人増に上方修正されました。

7-9月期の決算発表も引き続き堅調です。金融・経済情報を提供するファクトセットによると、11月1日時点でS&P500の71%が決算を公表し、市場予想に対して売上高が上回った企業が61%、利益が上回った企業が76%に上ります。

雇用統計や企業決算の内容を見る限り、米国経済は米中貿易戦争の打撃を乗り切りつつあり、リセッション入りのリスクを遠ざけています。

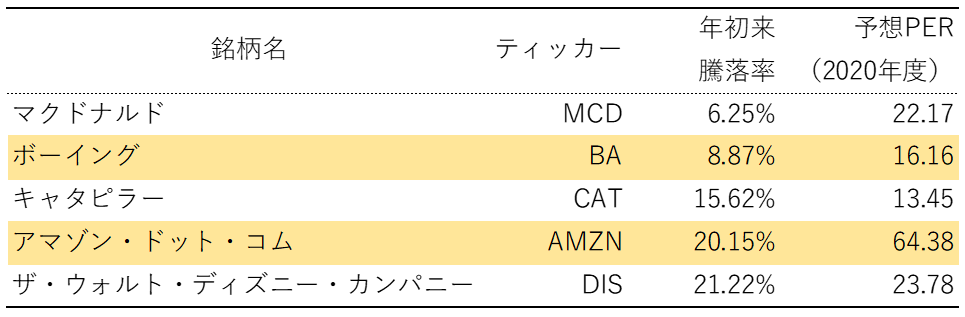

こうした中、筆者が注目している銘柄は、「問題が発生して足元不調だが、ブランド力やビジネスモデル自体は崩れていない」5銘柄です。S&P500の年初来騰落率が約23%(2019年11月4日)に上る中、これらの銘柄の騰落率は相対的に低く推移しています。

年初来騰落率が相対的に低い5銘柄

注2:予想PERは、日本時間2019年11月5日時点の市場予想EPSと2019年11月4日終値から算出

マクドナルド(MCD)

2019年7-9月期決算は市場予想を下回った上、足元ではCEOの事実上の解任報道まで浮上しています。ただし、グローバル・既存ベースの売上高は、2019年1-3月期が前年同期比5.4%増、4-6月期が同6.5%増、7-9月期が5.9%増と堅調に推移しており、顧客の需要開拓は出来ています。

市場予想のEPS(1株当たり利益/調整済)は、2019年度は1%減ですが、2020年度は8%増が見込まれています。

ボーイング(BA)

2019年7-9月期決算は市場予想を下回り、2019年度の業績自体も「737 Max」事故の影響で落ち込む見込みです。ただし、会社側は、「737 Max」のソフトウェアを改良し、2019年末までに米国における「737 Max」の再開を目指しています。これが軌道に乗れば、来期の業績は拡大する公算です。

市場予想のEPS(調整済)は、2019年度は93%減ですが、2020年度は回復する見込みです。

キャタピラー(CAT)

直近の決算では通期見通しを引き下げるネガティブサプライズがありましたが、足元の株価は上昇基調です。テレフォンカンファレンスにおけるマネジメントの姿勢が評価されているとみられます。

テレフォンカンファレンスでは、来期に不透明な状況が続いたとしても「在庫調整やリードタイムの短縮化を進めることにより、私たちは良いポジションに立っていると考えている」「2020年の状況がポジティブでもネガティブでも、私たちは準備ができている」と述べています。

市場予想のEPS(調整済)は、2019年度が2%減、2020年度が1%減です。

アマゾン・ドット・コム(AMZN)

2019年7-9月期決算は市場予想を下回りましたが、アマゾンの販売実績は堅調に推移しています。利益を圧迫する要因が翌日配達やAWS(アマゾン ウェブ サービス)に対する投資等成長を目指したものであることから、長期目線の成長ストーリーは崩れていません。

市場予想のEPSは、2019年度が4%増、2020年度が34%増です。

ザ・ウォルト・ディズニー・カンパニー(DIS)

2019年4-6月期決算(3Q)は市場予想を下回りました。新しい動画配信に関わる投資がかさんだほか、米国内のパークが不調となるなど悪材料が散見されました。米国内パークの不調については、新たなスター・ウォーズ・ランドのオープンを控えて来場を延期する人もいたもようで、11月7日に公表予定の4Q決算の内容に注目が集まっています。

現時点の市場予想のEPS(調整済)は、2019年度が20%減、2020年度が2%減です。

※「次の投資戦略は?米国株WEEKLY」は、今回をもって休載となります。ご愛読ありがとうございました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。