12月のOPEC総会で協議される来年4月以降の減産延長の有無。決定見送りの可能性も

サウジアラビア政府要職の人事刷新、ドローン事件、エクアドルのOPEC(石油輸出国機構)脱退表明、ブラジルのOPEC加盟検討、アラムコのサウジ国内市場でのIPO(新規公開株)開始報道…この3カ月の間に今後の原油市場を左右するさまざまな大きな出来事が起こりました。

また、およそ1カ月後の第177回OPEC定時総会(12月5日)、第7回OPEC・非OPEC閣僚会議(12月6日)を前に、これらの会合でOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)が、2020年3月で終了する原油の減産を延長するのか、やめるのか、延長するのであれば強化するのかしないのか、などさまざまな思惑が飛び交っています。

先述のさまざまな出来事は、いずれもこれらの会合へのプロセス上にあると筆者は考えています。

点と点が、12月5、6日の会合で結ばれるのではないか? ということです。材料は点ではなく、俯瞰して注視することが重要です。

会合では、「延長か? 終了か?」「延長するのであれば強化か? 緩和か?」だけでなく、2020年2月下旬か3月中に臨時総会(第178回OPEC総会、第8回OPEC・非OPEC閣僚会議)を開催する前提で、2020年4月以降の減産の方針についての結論を先送りする可能性もあります。

(先送りも含め)決定された方針は、原油相場の行方を左右する大きな材料になります。減産を強化した上で長期間延長することになればどうなるでしょうか? OPECプラスの減産が弱まる気配が見られない米国の供給圧力を相殺し、世界の原油の需給バランスが引き締まる期待が高まり、OPECプラスという組織は足並みがそろっているという印象が広がり、原油相場は上昇する可能性があります。

一方、減産終了となれば、需給バランスがさらに緩み、OPECプラスの組織力が低いことが露呈され、4年3カ月にわたって行われた減産が終わったという喪失感とともに、原油相場は下落する可能性が出てきます。

重要な会合の決定事項を考える上で、この3カ月間に起きたさまざまな出来事を伏線と考え、会合の意味と今後の動きを考えます。

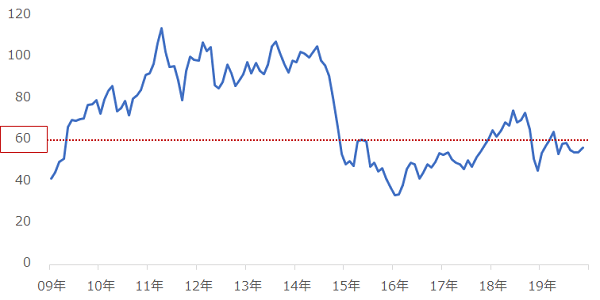

図:ニューヨーク(NY)原油先物価格(期近、月足、終値)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

伏線1:ドローン事件後のサウジ生産V字回復は、減産延長への“駆け込み増産”の始まり?

前々回、「今こそ確認!サウジ・ドローン事件は原油相場に何を残したのか?」内の“9月のサウジの原油生産量は前月比10%程度、在庫は20%程度の減少か”で述べた通り、9月14日に発生したドローン事件によって、9月のサウジの原油生産量は前月比10%程度、減少したとみられます。

10月31日(水)、上記のレポート内で述べた海外通信社Aが、10月のOPEC各国の原油生産量のデータを公表しました。

原油生産量のデータは、同じ対象物でも発表する機関によってデータが異なります。

海外通信社Aは毎月、OPEC加盟国各国の原油生産量の独自調査を行っており、その結果を、月をまたぐタイミングで公表しています(速報値的な要素あり)。専門機関のデータ(確報値的な要素あり)は月の半ばに公表され、今月であれば、EIA(米エネルギー省)が11月13日(水)、OPECが14日(木)、IEA(国際エネルギー機関)が15日(金)に公表します。

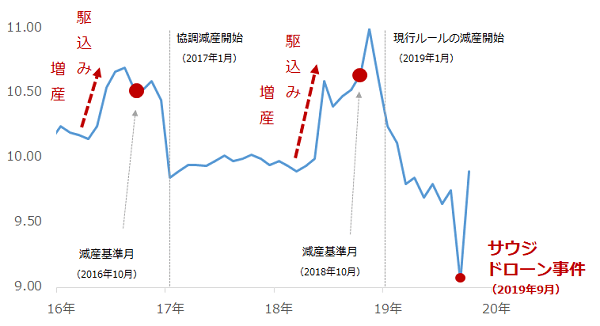

この海外通信社Aのデータによれば、サウジの10月の原油生産量は日量990万バレルと、ドローン事件によって急減して日量905万バレルまで落ち込んだ9月から、V字回復したことが分かります。

図:サウジの原油生産量

出所:海外通信社のデータより筆者作成

前月に比べて増加幅が大きいため(前月比日量85万バレル増)、V字回復というよりも、在庫補充という意味があったにせよ、生産回復を建前とした“増産”にも見えます。サウジに対し、ドローン事件が増産をする免罪符を与えた面があると思います。

これまで、サウジやサウジを含むOPECの減産参加国は、減産を開始する、あるいはルールを変更した上で減産を延長する数カ月前から、新しくスタートする減産における削減量の基準を引き上げておくために“駆け込み増産”を行ってきました。

仮に、今回のV字回復以上の生産増加が、“駆け込み増産”の第一歩なのであれば、数カ月後に減産が行われる、すなわち2020年4月以降も減産が実施されることが想定されていることを意味します。

減産を延長しないのであれば、基準となる生産量を引き上げる必要はない、つまり駆け込み増産を行う必要はないわけです。

駆け込み増産をすればするほど、基準となる生産量が上昇するため、延長後の減産実施時は、駆け込み増産前の水準に生産量を“戻すだけ”で、減産順守が可能になります。駆け込み増産を大規模に行えば、延長後の減産順守が容易になるわけです。

2019年11月半ばに複数の専門機関が公表する10月の生産量で、海外通信社Aの報道のとおりにサウジが10月にV字回復+増産をしたのかどうか、そして来月以降、サウジやサウジ以外の減産参加国が生産量を増加させていくか、すなわち駆け込み増産が本格化するかが争点となります。

この線で考えれば、12月の会合ではまだ駆け込み増産が完全に終わっていない可能性があるため、先述のとおり、12月の会合では減産の方針に関しての決定事項はなく、2020年2月下旬か3月に臨時総会を行うこととし、駆け込み増産を行う時間を確保する可能性があります。

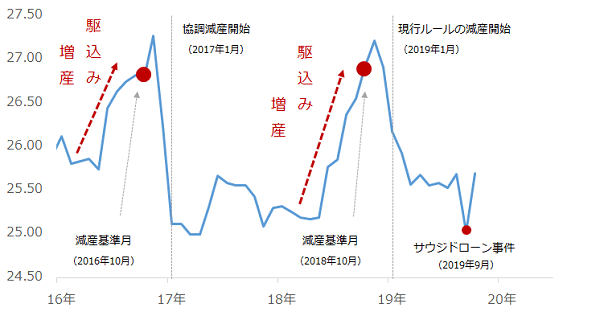

図:OPEC加盟国のうち、2017年1月から継続して減産を実施しているサウジなど8カ国の原油生産量

出所:海外通信社のデータより筆者作成

伏線2:ブラジルのOPEC加盟は、減産延長を盤石な体制で決定・実施するための伏線

足元で話題になっている、削減幅の拡大がなされる可能性については、先述のとおり駆け込み増産の規模がまだ不明なため、現段階で、どれだけ強化されるかを論じることは難しいと言えます。

さらにこの議論には変数があります。減産を実施する国に変化が生じる可能性があることです。OPEC内の減産実施国やOPECプラスとして減産を実施する非OPEC諸国の数が変動すれば、駆け込み増産の目標水準であり延長後の減産の基準となる生産量の水準も変動します。

現段階ですでにエクアドルの脱退やブラジルの加盟といった、減産を実施する国の数に関わる材料が出ていることを考えれば、仮に2020年4月以降も減産が継続された場合、削減幅などのルールが変更される可能性があります。

実際に、カタールがOPECを脱退することが承認された2018年12月の会合では、減産を実施する国個々の削減目標が変更になったり、ナイジェリアが減産免除国から減産実施国になったりしました。

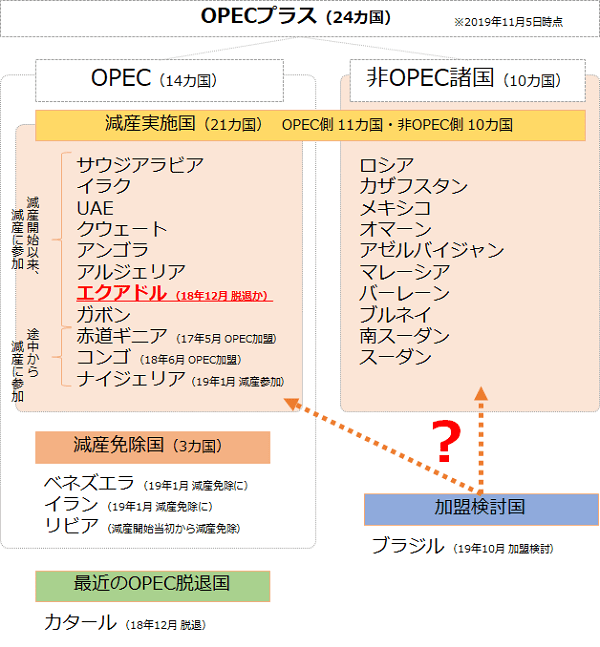

以下は11月5日時点のOPECプラスに属している国の全体像です。

図:OPECプラスの全体像(2019年11月5日時点)

“駆け込み増産”に関わる減産実施国は、OPEC側11カ国、非OPEC側10カ国、OPECプラス合計で21カ国です。現在、米国による制裁のため原油生産量が減少しているイランとベネズエラは、OPEC加盟国ですが、減産を実施していない減産免除国のため、駆け込み増産とは無関係です。

エクアドルがOPECを脱退した場合、同国が非OPECとして減産を実施し続ける可能性はゼロではありません。ただ、エクアドルは今年に入り、自国都合とみられる生産増加が目立っています。中国への債務返済を原油で行っているとの報道があり、減産合意を破り、生産量を増加させています。このため、OPECを脱退した後、OPECプラスに残り非OPECとして減産を継続することはないと考えられます。

エクアドルの脱退については、OPECの組織力が低下している、減産実施国の間で減産順守に向けた温度差が生じている、組織力が低下しているため会合で減産延長を決定できない可能性がある、などの懸念が指摘されています。

この懸念を払しょくするように登場したのが、ブラジルのOPEC加盟の話です。エクアドルの脱退報道があった10月初旬からおよそ4週間後、ブラジルがOPECに加盟することを検討しているという報道がありました。

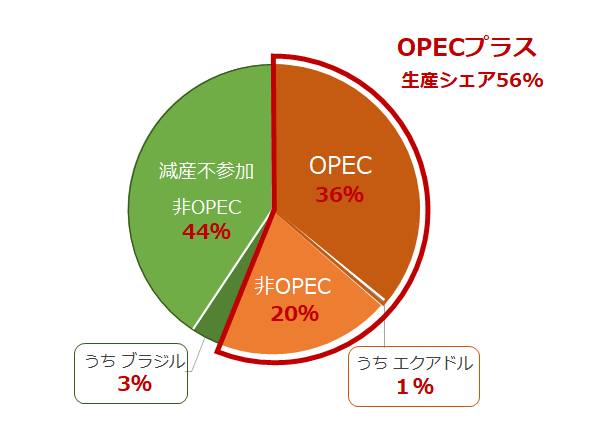

生産シェアの面では、エクアドルがOPECを脱退し、かつ減産に参加しない国となったとしても、ブラジルがOPECに加盟すれば(後述しますが、ロシアのように非OPECとして減産に参加する可能性がある)、OPECの原油生産シェアは36%から38%に、OPECプラスのシェアは56%から58%に上昇します。

IEAの統計によれば、2019年9月時点で、ブラジルの原油生産量は日量313万バレル、エクアドルが日量55万バレルです。世界の原油生産量(日量9379万バレル、バイオ燃料と精製過程で得られる液体を含まず)に占める割合は、ブラジルがおよそ3%、エクアドルがおよそ1%です。

図:原油生産シェア(2019年9月)

出所:IEA(国際エネルギー機関)のデータより筆者作成

OPECの統計によれば、ブラジルの原油生産量は、1982年時点で日量26万バレルでしたが、年を重ねるごとに順調に増加し続け、2015年には日量243万7,000バレルに達し、メキシコを追い抜いて中南米No.1の原油生産国になりました。

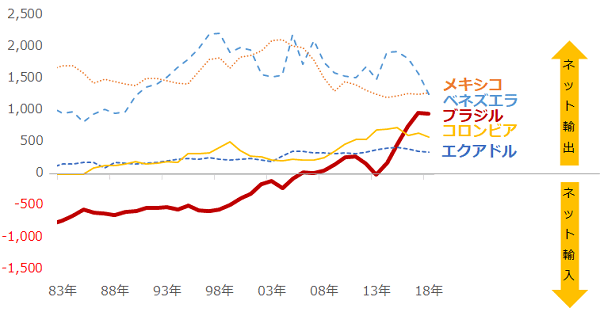

また、近年、原油生産量の増加を背景に、ブラジルは以下のように原油輸出量を拡大させており、2013年ごろから本格的な石油輸出国となっています。

図:中南米産油国の原油ネット輸出量(輸出-輸入)

出所:OPECのデータより筆者作成

ブラジルは、原油生産量が増加したことで、メキシコやエクアドルなどの協調減産に参加している中南米産油国と何らそん色がない規模の輸出国に成長しました。輸出量の面では、ブラジルは数年前からすでに、OPECに加盟する条件をクリアしていたといえます。

ブラジルのOPEC加盟についての留意点は、ブラジルの国営石油会社「ペトロブラス」が半官半民だということです。同社のウェブサイトには2019年9月時点で、同社の株式の50.3%をブラジル連邦政府が、31.9%を非ブラジル系投資家が保有していると記載されています。

半官半民といえば、ロシアの最大規模の石油会社「ロスネフチ」も同様です。事実上50%をロシア政府が、そして19.75%を石油メジャー(国際石油資本)の一つであるBP(ブリティッシュ・ペトロリアム)が保有しています。

また、ペトロブラス株はブラジル国内の株式市場であるサンパウロ証券取引所に上場し、同取引所の株価指数であるボベスパ指数を構成する銘柄です。同様に、ロスネフチ株はロシア国内の株式市場であるモスクワ取引所に上場し、同取引所の株価指数であるRTS指数(ロシア 株式市場の代表的な株価指数)を構成する銘柄です。

国営石油会社とはいえ、株主への利益の還元や適切な情報公開が求められるため、政府が直接的に原油生産量を決めることはできないと考えられます。さまざまな利害関係があるため、過去、ペトロブラス側が原油生産量を決定する権限は政府にはないと主張し、OPEC加盟が見送られた経緯があると報じられています。

ロシアがOPECに加盟していない理由の一つに、主要な石油会社が半官半民である点があげられ、同じ意味で、ブラジルのOPEC加盟については、OPECに加盟せず、非OPECとして減産に参加する、ということが現実的だと思います。

OPECに加盟しなくても、非OPECとしてOPECプラスに入れば、エクアドルがOPECを脱退したとしても、OPECプラスの原油生産シェアは56%から58%に上昇します。

原油の生産シェアの高さは“原油市場への影響力の大きさ”とも言えます。ブラジルがOPECプラスに参加すれば、OPECプラスは生産シェア(≒市場への影響力)を高め、エクアドルと同じ中南米にあるブラジルの存在によって引き続き中南米産油国への影響力を維持することができます。

また、ブラジルをOPECプラスに取り込むことで、ブラジル以外のOPECプラスの国々に、増産余地が生まれる可能性が浮上します。生産量の規模がある程度大きいブラジルには、比較的大きな削減目標が与えられることが想定されます。

ブラジルが比較的大きな削減を行うことになれば、減産実施国によっては、削減目標が緩くなり、限定的ながらもこれまでよりも生産量を多くできる可能性が浮上します。また、減産延長に難色を示す国があれば、ブラジルが行う減産分を、難色を示す国に増産枠として分け与え、交渉を進めることもできます。

およそ4年にわたり協調減産を行ってきたOPECプラスにとって、ブラジルの参入は、減産実施国の財政的な疲労を軽減する緩衝材のような役割や、延長実現に向けた交渉のカードの役割を果たす可能性もあります。

ブラジル側にもメリットがあります。OPECプラスに参加することで、ブラジルは世界規模の原油の生産国・輸出国であることを広く周知できます。農産物や畜産物、鉄鉱石や非鉄金属を供給する国というイメージが、エネルギーも供給できる国、つまり広い意味の資源国のイメージに発展し、世界の中でさらに存在感を強めることができます。

また、ブラジルの産油国としての世界的な認知度が高まれば、ブラジル産原油価格の国際的な信用が高まることも期待されます。さらには、ブラジルの原油輸出量が増加すればブラジルが獲得できる外貨が増え、生産設備をさらに拡充する需要が生まれ、国外からの投資が増えることも考えられます。

仮に、ブラジルが重い減産目標をあてがわれて、国内の供給に不安が生じるような懸念が生じたとしても、OPEC加盟国において天然ガス液(天然ガスの井戸から採取される軽質油)が減産の対象となっていないように、ブラジル特有のバイオ燃料が減産の対象とならなければ、減産実施が直ちにブラジル国内向けのエネルギー供給を脅かすことはないと思われます。

ブラジルのOPECプラスへの参加は、OPECプラスにとって原油生産シェア(≒市場への影響力)を拡大させ、組織力を強化させる非常に大きな案件です。仮に実現すればOPECプラスの減産の効果を増加させる案件にもなります。

ブラジルがOPECに加盟することを検討しているという報道は、エクアドルがOPEC脱退を表明した後に出ました。この順番は、もともとOPECプラスは減産延長を検討していたものの、エクアドルが脱退を表明して組織が不安定化して延長を決定できなくなる懸念が生じ、その懸念を組織の内外で払しょくするため、ブラジルが加盟する案が浮上したことを示唆していると言えます。

ブラジルがOPECに加盟、あるいは非OPECとしてOPECプラスに参加する案件は、OPECプラスが減産延長を盤石な体制で決定・実施するための伏線だと言えます。

伏線3:アラムコのIPOがサウジで一部実現する模様。“減産→原油相場上昇”が急務に?

サウジの国営石油会社サウジアラムコ(以下アラムコ)のIPOは、同国のムハンマド皇太子が打ち上げた脱石油を柱とする経済改革「ビジョン2030」における重要な資金調達プロセスです。

IPOの構想が発表されてから3年以上が経過しており、2018年10月にはサウジの記者殺害事件で頓挫(とんざ)しそうになるなど、紆余曲折がありました。しかし、2019年11月3日、サウジ当局はアラムコ株の上場を承認。同日、アラムコのアルルマヤン会長が、株式の一部をサウジの国内市場であるタダウル市場に上場すると発表しました。12月中旬にも取引が始まるとの報道もあります。

タダウル市場で株式の取引や資金調達、情報公開などの実績を作った上で、NYやロンドン、東京などのサウジの国外市場に上場させること(本格的に資金調達を進める)を目指しているとみられます。

中断しかけていたIPOが動き出したきっかけは、今年(2019年)9月のアラムコに関わる複数の要職の交代だったと考えられます。

9月2日にアラムコの会長の交代がありました。新しく就任したアルルマヤン氏は、「ビジョン2030」の重要な資金調達・管理を担うパブリック・インベストメント・ファンドの総裁だった人物で、同改革を進めるために欠かせないアラムコのIPOを実現する責務を負っていました。

また、サウジのエネルギー大臣が交代したのも9月でした。9月7日にエネルギー大臣が解任され、サルマン国王の息子であるアブドルアジズ・ビン・サルマン王子が新しい大臣になりました。サウジ建国来初めて、技術官僚が務めることが常であったエネルギー大臣に初めて王族が就くサプライズ人事でした。

これらの人事刷新によって、サウジアラムコのIPOは記者殺害事件によって王族への疑念が払しょくされていなくても、(人事刷新の数日後に発生した)ドローン事件で石油関連施設の防衛体制の脆弱性への懸念があったとしても、王族と王族に近い人物たちによる「ビジョン2030」推進のためのアラムコのIPO実現への重要な一歩が踏み出されたわけです。

このような、アラムコのIPOを人事の刷新によって推進する動きは、脱石油を旗印にした「ビジョン2030」を実現するために必要な資金調達が急務だということを示していると考えられます。

アラムコの国内市場上場をやりとげ、その後、安定した株価を維持するためには、原油相場を上昇させる(少なくとも急落させない)ことが必要です。サウジ国外市場に上場を目指すのであればなおさらです。

12月の産油国の会合を前にアラムコのIPOが急に進展したことを考えれば、非常に優先度が高い状況にある原油相場の上昇・安定化を、減産延長によって実現する、ということが既定路線になっていると考えられます。

逆を言えば、アラムコのIPOの進展は、減産延長が起こり得ることを強く示唆する伏線と言えます。

目先、原油相場は要人の減産延長を示唆する発言で短期的に60ドルを試すか?

2017年1月にはじまった減産は、もうすぐ4年目に突入します。

市場では、減産が行われていて当たり前、米国の原油生産量が減少しない以上、需給バランスが緩まないようにOPECプラスが減産をし続けなくてはならない、減産をやめられたら原油価格が急落し、原油価格とともに株価も急落した2014年半ばから2016年にかけて発生した原油価格の急落・低迷(いわゆる逆オイルショック)が再び起きかねない、というムードが漂っていると筆者は感じています。

終わってしまっては困るものの一つに、“日銀のETF買い”があります。日銀がETF(上場投資信託)を購入し続け、株価が支えられていることが常態化しています。これと同様、OPECが減産で原油市場を支えていることが常態化し、終わってしまっては困るものの一つになっています。

ただ、これらは相場を支えているのであり、株価や原油価格を上昇させているわけではありません。つまり、相場を上昇させておかしくない、人為的な上昇要因がある中で、相場が明確な上昇トレンドを描かないのは、それらを相殺する下落要因があるためです。

とはいえ、上昇しなくとも、日銀が買ってくれているから株価が急落することはないだろう、OPECプラスが減産をしてくれているから原油相場は急落することはないだろう、など、日銀やOPECというある程度市場が一目を置く組織が市場に安心感を与えているわけです。

逆に、日銀やOPECは、“市場の期待に応えて”、ETFを買ったり減産を継続したりしている面もあるのかもしれません。

日銀においては、ETFを買い続けるためにはお金を出し続けることが必要ですが、OPECが減産を続けるためには何が必要なのでしょうか。それは、減産によって人為的に供給量を削減させ、得られたはずの外貨を放棄し続けること、そして減産を行う組織の堅牢性を維持することだと思います。

減産の期間が長くなればなるほど、減産を実施している国に財政的な負荷がかかる期間が長くなります。また、財政的に負荷がかかる期間が長くなればなるほど、早く減産をやめたいと思う国が現れたり、減産の合意内容を破ってヤミ増産をする国が出たり、エクアドルのように自国都合で脱退する国が出るなど、足並みが乱れやすくなって組織の堅牢性を維持することが難しくなります。

とは言え、原油価格の上昇は産油国すべての総意、そして原油価格が急落しないことは株式や通貨など他の市場の市場参加者の総意と言えます。つまり、全体的には、減産延長は延長する・しない(意思の有無)、延長できる・できない(可能・不可能)、という議論ではなく、実施しなければならないからどうやって延長すればよいのか? という、延長することを前提とした延長の方法論が議論されるととらえるべきだと筆者は考えています。

このため、複数の伏線を張って、会合に向けて水面下で調整を進めていると考えられます。

12月5日の第177回OPEC総会と翌6日の第7回OPEC・非OPEC閣僚会議の両会合について、筆者が考えるメインシナリオは、以下の通りです。

・ブラジルが非OPEC国としてOPECブラスに入る(OPECには加盟しない)

・エクアドルがOPECを脱退する(OPECプラスから離脱する)

・2020年4月以降の減産の方針決定は見送る(駆け込み増産を行う時間的猶予を作る)

・2020年2月下旬から3月中に臨時総会を行うことを決定する(第178回OPEC総会と第8回OPEC・非OPEC閣僚会議)

・減産延長や強化を示唆する発言をふんだんに盛り込む(臨時総会に期待を持たせる)

まずは目先、米中貿易戦争による消費減少懸念に押されながらも12月5、6日の会合に向けて、減産延長やブラジルのOPECプラスへの参加を含んだ減産強化などについて、要人が小出しに発言することが予想され、そのたびに市場は、減産が終わらずに済む、原油市場だけでなく株式市場も混乱せずに済む、OPECプラスは期待に応えて減産を継続してくれる、など、前向きにそれらの発言を受け止め、原油価格は反発すると考えられます。

上下を繰り返しながらも原油相場は、まずは、節目である60ドルを目指す展開になると筆者は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。