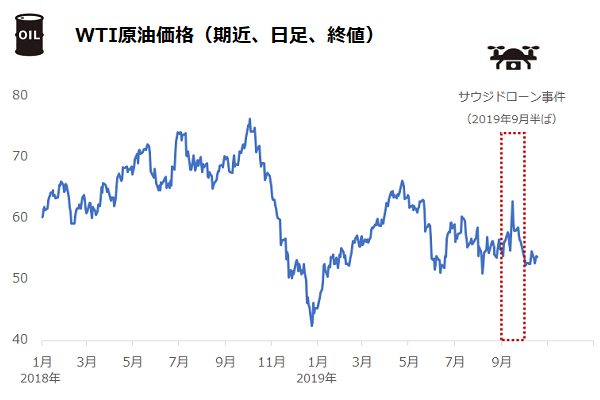

サウジ・ドローン事件後の原油相場は、瞬間的な急騰、そして下落

原油相場の推移を改めて確認すると、あの事件は何だったのだろう? とすら思うほど、サウジアラビア・ドローン事件の発生直後の急騰は、ほんのわずかな期間でした。

事件前日の9月13日、WTI(ウエスト・テキサス・インターミディエート)原油は1バレルあたり54.85ドルで取引を終え、事件後の取引開始日となった9月16日、一時63ドルを超える急騰となりました。

しかし、その後は下落の一途をたどり、10月18日の終値は53.78ドルと、事件直前の水準を下回って推移しています。

9月14日に報じられた、石油関連施設が燃え上がるあのインパクトの強い映像と、世界屈指の産油国でありOPEC(石油輸出国機構)の盟主である、あのサウジの原油生産量が半減したという衝撃的な報道とは裏腹に、ほんの一瞬の急騰の後、原油相場は急激に冷えていったわけです。

今回は、10月に入り9月の原油生産量のデータがようやく出そろったため、改めてデータをもとにサウジ・ドローン事件を振り返り、あの事件が原油相場の何を映し出したのかを検証し、今後の原油相場の動向を考えるヒントを探ります。

出所:CME(シカゴマーカンタイル取引所)のデータより筆者作成

瞬間的な急騰・下落は、投機筋の早期退出、景気後退・原油消費減少懸念などが原因

なぜ急騰が瞬間的だった(長続きしなかった)のでしょうか? 直接的な原因は投機筋の早期退出にあると筆者は考えています。

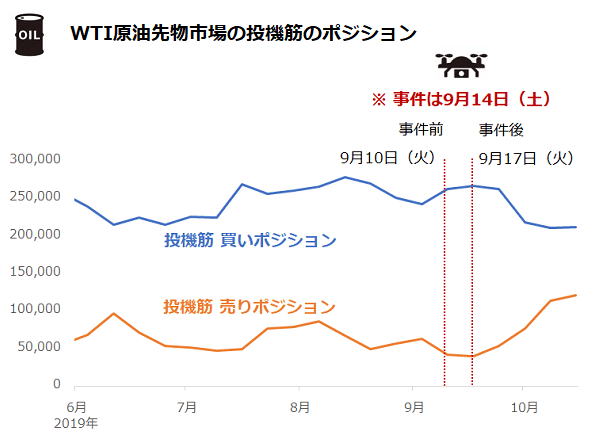

投機筋の動向を知る上で手掛かりになるのが、CFTC(米商品先物取引委員会)が毎週金曜日の引け後近辺の時間帯(日本時間土曜日の未明)に公表する、投機筋の建玉明細です(いわゆるCFTC建玉明細です)。このCFTC建玉明細は、その週の火曜日の取引終了時点のデータを収録しています。

サウジ・ドローン事件発生前の9月10日のデータ(9月13日公表)と、事件発生後の9月17日のデータ(9月20日公表)はほとんど変化がありません。事件10日後の9月24日のデータ(9月27日公表)も大きな動きはありませんでした。

短期的な売買を繰り返して収益を上げることを生業とする性格上、事件発生直後の16日月曜日の瞬間的な急騰に投機筋が関わったと考えられます。

ただ、投機筋の動きが、投機筋の買いポジションの増加や売りポジションの減少という形でCFTCの建玉明細に表れていないことから、投機筋は、9月14日の事件の報道を見て9月16日に買ったものの、遅くても翌火曜日の取引終了前までに退出していたとみられます。

つまり、投機筋は“石油関連施設が燃え上がるインパクトの強い映像”と“サウジの生産量が半減したという衝撃的な発言”でも、短い時間(長くて30時間程度?)しか活発な活動をしなかったと考えられます(CFTC建玉明細は毎週火曜の取引終了時点のデータを収録する、週次ベースのデータであるため、月曜日のデータは確認することができません)。

仮に、投機筋があの事件を受け、短期間の売買で撤退したとすると、その理由は何だったのでしょうか? この点が、現在の原油相場の裏側にある重要な事実であり、なおかつ、今後の原油相場を考える上でカギになると考えます。

投機筋が撤退した4つの理由と、急騰後下落した5つの背景

サウジ・ドローン事件後、投機筋が数日で撤退した理由は、

【1】生産半減でも、復旧までに時間がかからず、供給ひっ迫は起きない

【2】復旧まで、在庫を取り崩せるので、安定供給ができる

【3】そもそも事件自体に疑惑がある(サウジの自作自演を含め)

【4】散発的に発生する中東情勢を材料視しないことにしている

などが挙げられると思います。

事件発生直後、月内(9月中)には生産は復活できるとサウジの要人が発言(【1】に関連)、OECD石油在庫が潤沢に存在する、米戦略備蓄の取り崩しが承認されたと報道があり(【2】に関連)、イエメン(サウジの南に位置)の反政府勢力による犯行声明があったものの実態は不明(【3】に関連)、という状況になり、供給に懸念は生じない、事件の真相が分からない、などから投機筋は、長い期間売買を繰り返す場面ではない、との判断した可能性があります。

また、これらに加えて、今年に入り、すでにサウジへの別の石油関連施設へのドローンによる攻撃、ペルシャ湾でタンカーへの攻撃が散発的に起きていた(【4】に関連)、こともあり、サプライズ感がない材料、と受け止められ、短期的な売買の繰り返しが長く続かなかった可能性もあります。

また、瞬間的な急騰の後、下落した背景には、

【1】米中貿易戦争が激化したことで、米中両国の経済指標の悪化が確認されたこと

【2】米欧の航空会社をめぐる関税の引き上げ合戦が始まる可能性が生じたこと

【3】貿易戦争や各種リスクの拡大懸念で、世界の経済成長見通しが引き下げられたこと

【4】【3】により、原油消費見通しが引き下げられたこと

【5】投機筋がその後、売りポジションを増やしたこと

などが挙げられます。

【1】【2】【3】は、各種市場を覆う全体的なムードを悪化させ、リスクオフ(できるだけリスクを取らないように運用をする、やや消極的なムード)を醸成する、原油相場にとっては間接的な要因です。【4】【5】は原油相場にとって直接的な要因です。直接・間接を問わず、複数の要因が発生し、下落したと考えられます。

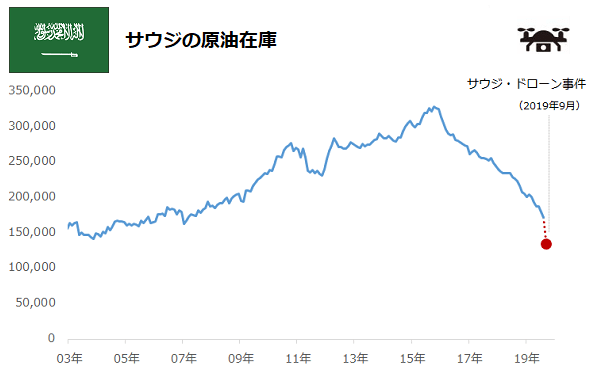

9月のサウジの原油生産量は前月比10%程度、在庫は20%程度の減少か

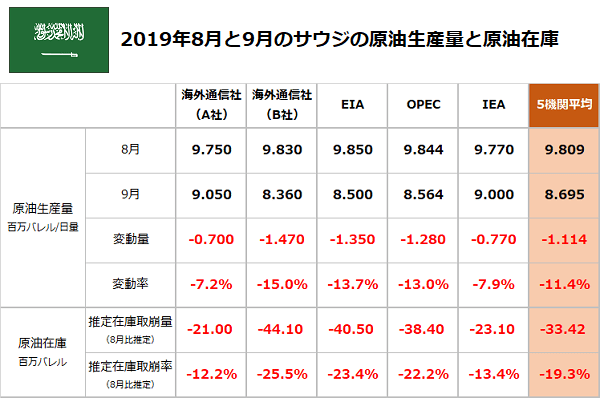

事件後のサウジの原油生産量の早期復活について考えてみます。今月に入り、複数の機関から、事件が起きた9月の原油生産量のデータが公表されています。これらのデータをもとに、先月起きたサウジ・ドローン事件の、同国の原油生産量・原油在庫への影響を推定しました。

海外通信社2社、EIA(米エネルギー省)、OPEC(石油輸出国機構)、IEA(国際エネルギー機関)の5つの機関のデータを比較します。原油在庫はJODI(共同機構データイニシアティブ)のデータを参照します。

上記の資料のように、サウジの9月の原油生産量の5つの機関の平均は、前月比11.4%減となる日量869万5,000バレルでした。事件の影響で、一時は生産量が半減と言われましたが、実際のところ、5機関の平均で見ても、9月は8月に比べて10%前後の減少にとどまったとみられます。

生産量の回復が早かった、そもそも半減していなかった、などの理由が考えられます。

出所:EIAのデータより筆者作成

ただ、原油在庫については、影響は小さくなかったと言えます。JODIのサウジの原油在庫データ(8月時点で1億7,275万3,000バレル)をもとに推定すると、9月は5機関平均で19%の減少(8月比)となったとみられます。

仮に、事件が起きなかった場合の9月の生産量を8月と同じ量とし、事件が起きた9月の生産量との差分(減少分)を計算すると、5機関平均では、980.9万バレル/日量 × 30日間(原油生産量の総量は2億9,430万バレル) - 869.5万バレル/日量×30日間(原油生産量の総量は2億6,080万バレル)→ 3,342万バレルという値が出ます。

サウジが、この生産量(総量)の減少分を原油在庫の取り崩しで対応したとすると、8月時点で1億7,275万3,000バレルあった原油在庫が、1億3,933万3,000バレルまで減少(8月比19.3%減少)した可能性があります。

出所:JODIのデータより筆者作成

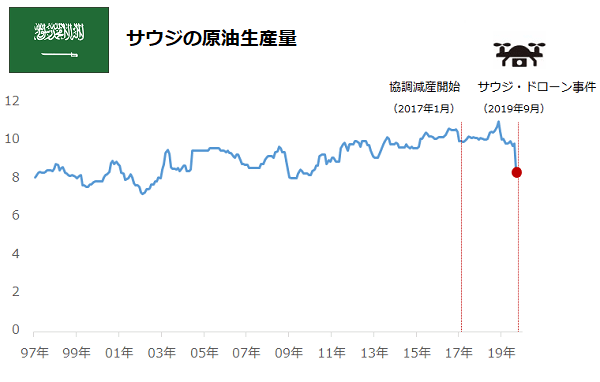

JODIのデータでは、2016年ごろからサウジの原油在庫は減少傾向にあります。ドローン事件が減少に拍車をかけた格好ですが、もともと減少傾向であったのは、2017年1月から始まったOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の協調減産が始まったことと無縁ではないと考えられます。

減産は生産量に上限を設けて供給量を絞る行為です。このため、原油を売って得られたはずの外貨を放棄する行為とも言えます(減産実施により原油価格が上昇すれば、生産量を絞ったことによるデメリットを、原油価格の上昇[単価の上昇]というメリットによって相殺できる期待が生じます)。

サウジはOPECプラスの中のOPEC側のリーダー格であるため、率先して減産を行う立場にあります。生産量の規模が大きいこともあり、必然的に他の減産参加国よりは減産の負担が大きくなります。この減産の負担を、原油在庫の取り崩しを行って“生産は削減するが、収入は削減しない”ことを実践して乗り越えてきた、もしくは、サウジ国内で在庫として積み上がっている原油を精製し、石油製品にした上で輸出をして外貨を獲得してきたと考えられます。

協調減産は少なくとも来年3月まで続きます。12月5日のOPEC総会、翌6日のOPEC・非OPEC閣僚会議で減産を延長する可能性もあり、減産期間が長くなればなるほど、サウジの原油在庫は減少する可能性があります。

JODIのデータや筆者の推測が正しければ、今回のドローン事件は、サウジの原油在庫に大きなダメージを与えたことになりますが、減産期間中、あと数回、同じような事件が起きれば、計算上、一時的にせよ、サウジの原油在庫が枯渇する可能性はゼロとは言えないと筆者は思います。

サウジ・ドローン事件は、減産実施時に在庫削減で外貨獲得を実施してきた可能性、あと数回の攻撃で在庫が枯渇しかねない状況であることを、浮き彫りにしたと言えます。

目先は52ドル(終値ベース)を底に、材料次第で60ドルを試す展開か

目先の原油相場は、本レポートで触れた、米中貿易戦争が激化したことで米中両国の経済指標の悪化が確認されたこと、などの複数の下落要因が作用し、上値の重い展開が予想されます。

しかし、米中貿易戦争が合意に向けた具体的な進展がみられる、産油国においてサウジ・ドローン事件規模の大規模な供給減少が発生する、サウジの原油在庫がさらに減少する、などの材料が出た場合は大きく反発する可能性があります。

今年2月以降、WTI原油先物は日足の終値ベースで、52ドルを底値圏として推移しています。本日(10月21日)午前時点で、53.70ドル近辺で推移しているWTI原油価格は比較的、直近の安値水準にあると考えられます。

その意味では、下落要因は複数あるものの、下値は限定的、むしろ材料次第で上値を伸ばしやすい環境にあると考えられます。米中貿易戦争および米欧貿易問題の改善、産油国での生産減少などが同時に起きれば、短期的に60ドルを試す場面もあると考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。