日経平均は4月24日高値を超えたが、過熱感も

連休明けとなった先週の国内株市場ですが、週末10月18日(金)の日経平均は2万2,492円で取引を終えました。2万2,500円台乗せは維持できなかったものの、前週末終値(2万1,798円)からは694円高、週足ベースで2週連続の上昇です。

先日の米中閣僚級協議において一部合意がなされたと報じられたことや、米国の企業決算シーズンが順調な滑り出しを見せたこと、為替の円安傾向などが日経平均の株価水準を押し上げたとされていますが、その値動きの状況について下の図1で確認していきます。

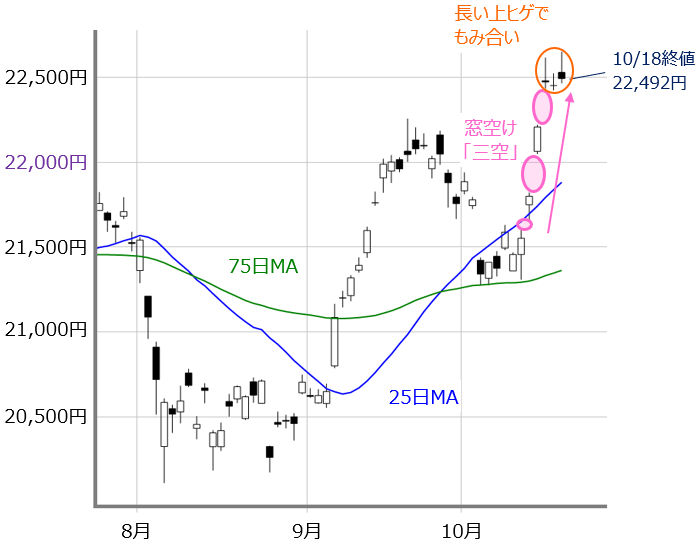

■(図1)日経平均(日足)の動き(2019年10月18日取引終了時点)

あらためて先週の日経平均を振り返ってみると、週初の15日(火)に「窓」を空ける格好で節目の2万2,000円台を超えてきました。さらに翌16日(水)も、同じく窓空けによってこれまでの年初来高値だった4月24日高値(2万2,362円)を超え、「年初来高値更新」ゾーンに足を踏み入れています。その後は週末にかけてもみ合うような展開を見せたものの、2万2,000円や年初来高値など、上値のメドとなる株価水準を力強く上抜いてきたことが分かります。

その一方で、週末にかけてのローソク足を見ると、上ヒゲの長いものが目立っているなど過熱感の兆候が見られます。

さらに、先ほどは二度の窓空けに注目しましたが、前週の窓空けと組み合わせれば、いわゆる「三空」と呼ばれる形になります。「窓を空けて株価が勢いよく上昇すること自体は相場の強さを示すものだが、さすがに三度も空けるのは行き過ぎ」と考えることができ、下落に転換しやすい形とされています。週末に株価上昇がストップし、上ヒゲの長いローソク足が出現したのはこの「三空」が意識されたのかもしれません。

そのため、今週の日経平均は短期的に下げやすい地合いの中で売り圧力を吹き飛ばす動きを見せられるかが焦点になりそうですが、本格化した日米の決算シーズンを受けて企業業績とその見通しの動向がカギを握ることになります。

「日経平均だけが強い」可能性も?

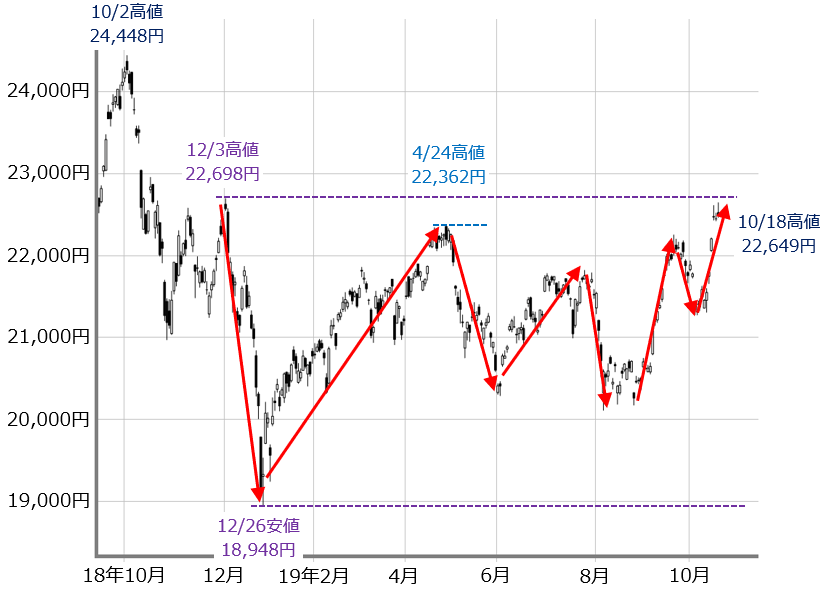

また、前回のレポートでは日経平均の上値メドとして、昨年12月3日高値の2万2,698円にも注目しましたが、先週の高値は18日(金)につけた2万2,649円ですので、50円ほど届かなかったことになります(下の図2)。

■(図2)日経平均(日足)の動き その2(2019年10月18日取引終了時点)

確かに50円ほどであれば、企業決算動向次第では比較的簡単に上抜けることも想定できますし、その後の上値についても前回紹介したエンベロープの+6%付近が意識されるかもしれません(下の図3)。

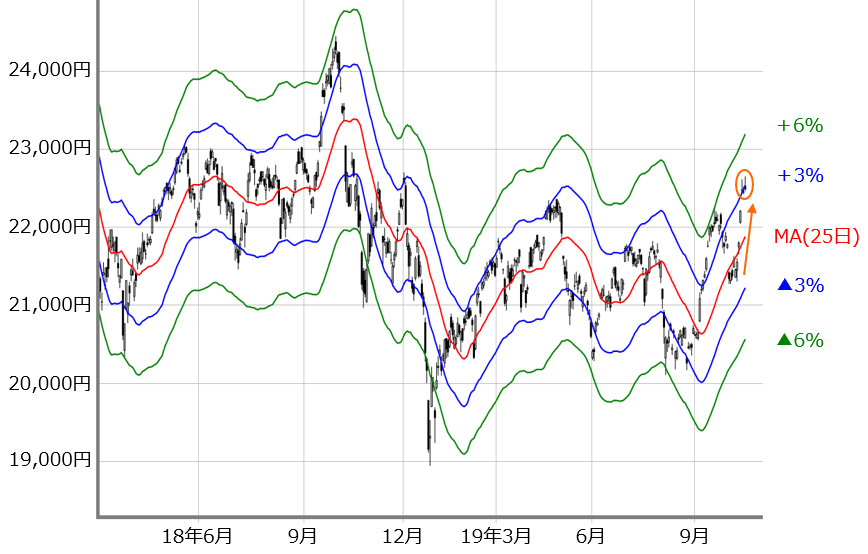

■(図3)日経平均のエンベロープ(25日MA基準)(2019年10月18日取引終了時点)

先週末時点の+6%は2万3,000円台に乗せています。とはいえ、+6%まで一気に上値をトライするというよりは、決算動向をにらみつつ、足元でうろついている右肩上がりの+3%のラインに沿った展開の方が自然かもしれません。

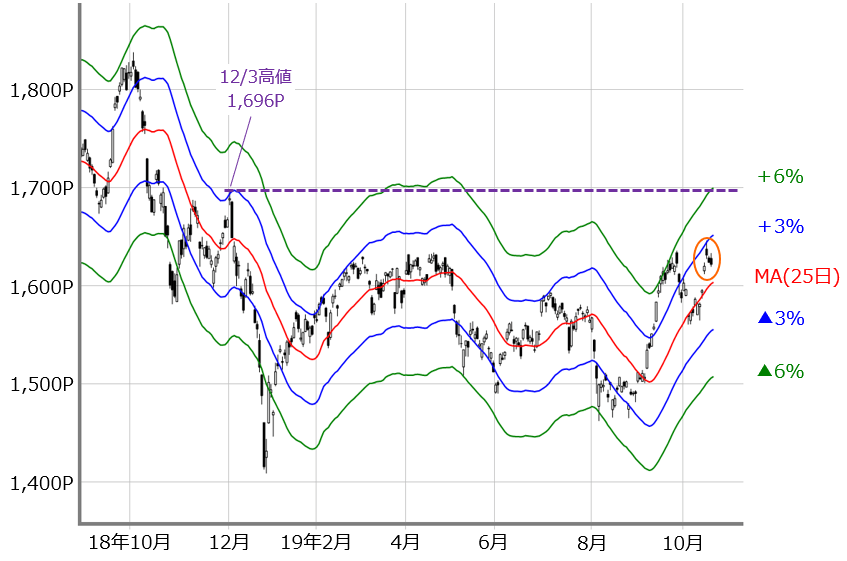

ただし、注意しておきたいのは、「日経平均だけが強い」可能性があることです。先ほどの12月3日高値に注目してTOPIX(東証株価指数)のエンベロープで確認すると、まだ距離が残っていますし、+3%ラインで跳ね返される格好になっています(下の図4)。

■(図4)TOIPIXのエンベロープ(25日MA基準)(2019年10月18日取引終了時点)

さらに、新興株市場の東証マザーズ指数で見ても、下落トレンドが継続しています(下の図5)。

■(図5)東証マザーズ指数(日足)の動き(2019年10月18日取引終了時点)

そのため、勢いよく上昇した日経平均に対してどこかモヤモヤ感が漂っている印象があり、「もう一波乱あるかも」ぐらいの気持ちで臨むのが無難かもしれません。

米中摩擦の状況には引き続き要注意

前回のレポートでも触れましたが、今回の米中協議で合意された内容は、核心的な分野での合意ではなく、第1~3弾の制裁関税の税率引き上げが見送られたに過ぎません。12月には別の第4弾(2回目)の制裁関税が発動されるスケジュールに変更はなく、さらに踏み込んだ合意に向けた協議の継続が必要です。

また、今回の合意文書の署名は来月のAPEC(アジア太平洋経済協力)首脳会談のタイミングとの見方が大勢ですが、それまでの間にネガティブな動きが出てくる可能性もあります。合意間近とされながら、「ちゃぶ台」がひっくり返された経緯は今年の4~5月にかけても見られました。

つまり、米中摩擦の状況に対してムードは改善したものの、状況はあまり変わっていない点には警戒しておく必要があります。摩擦の長期化は国内外の景気や企業業績の底打ち・回復期待を先延ばしさせてしまい、株価の動きを失速しやすくさせてしまいます。

仮に、今週の相場が下落に向かった場合、日経平均としては節目の2万2,000円台や25日移動平均線がサポートとして機能し「押し目」を演出できるかが焦点になりそうです。

もっとも、各国の金融緩和や景気対策などが相場を支えている面もありますが、こうした背景による株価上昇はあくまでも「不安がくすぶっていてもまだ買える」段階から脱し切れていない状況と言えます。そのため、今後は「不安が後退したのでもっと買える」状況にできるかが年末相場に向けての大きな課題になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。