預貯金が低金利の現状で、将来のためにお金を増やすためには、3%や4%といった運用目標を目指した投資の活用は欠かせない時代となっています。しかし、投資となると「リスク」というハードルで抵抗を持たれる方もいらっしゃるでしょう。

そこで、今回はリスクを抑えながらも、ある程度の利益を期待し投資が始められる投資信託を活用した貯蓄方法をご紹介します。投資信託はこれから投資デビューという方にも利用価値の高い運用商品です。

投資信託とは

投資信託とは、投資家から集めたお金をファンドマネージャーと呼ばれる投資の専門家がまとめて運用を行う金融商品です。

投資家から集められたお金は、国内外債券、国内外株式、国内外不動産等へ投資をして運用されます。

その運用で得た成果を投資家に還元されるのですが、運用の成果はプラスだけではなくマイナスもあり、マイナスの成果も投資家が負います。そこが投資信託は元本保証がなく「リスク」があるといわれる理由です。

ただ投資信託は国内外の株式や債券、不動産等、多くの銘柄に分散投資をするので全体の値動き幅であるリスクを小さくできる効果が期待できるメリットがあります。

国内株式に投資を行う投資信託1商品を選んで、中身を見てみると、商品により異なりますが1000銘柄以上の株式で投資が行われている投資信託もあります。

投資信託では毎月10,000円からといった少額からの積立投資も可能です。

30歳で始めると複利でこんなにすごい!

先日、あるセミナーで参加者の方に「投資信託を活用してリスクを抑えながら、ある程度の利益を期待できることは分かったが、始め時っていつなのだろうか?教えてほしい」というご質問をいただきました。

以下のようにお答えさせていただきました。

「そのご質問には、これまでもこれからも同じ回答をするかと思うのですが『今から』ですとはっきり言えます。」と。

将来のゆとり生活資金を用意するための時期は、早ければ早いほど有利です。それは、時間を味方につけて無理なくコツコツと資産を貯めることができるので、貯めなきゃいけないというストレスを軽減できる効果が期待できるからです。さらには複利効果を得られます。複利効果とは運用で得た収益を再投資することで、収益からさらなる収益を生んでふくらんでいく効果のことをいいます。

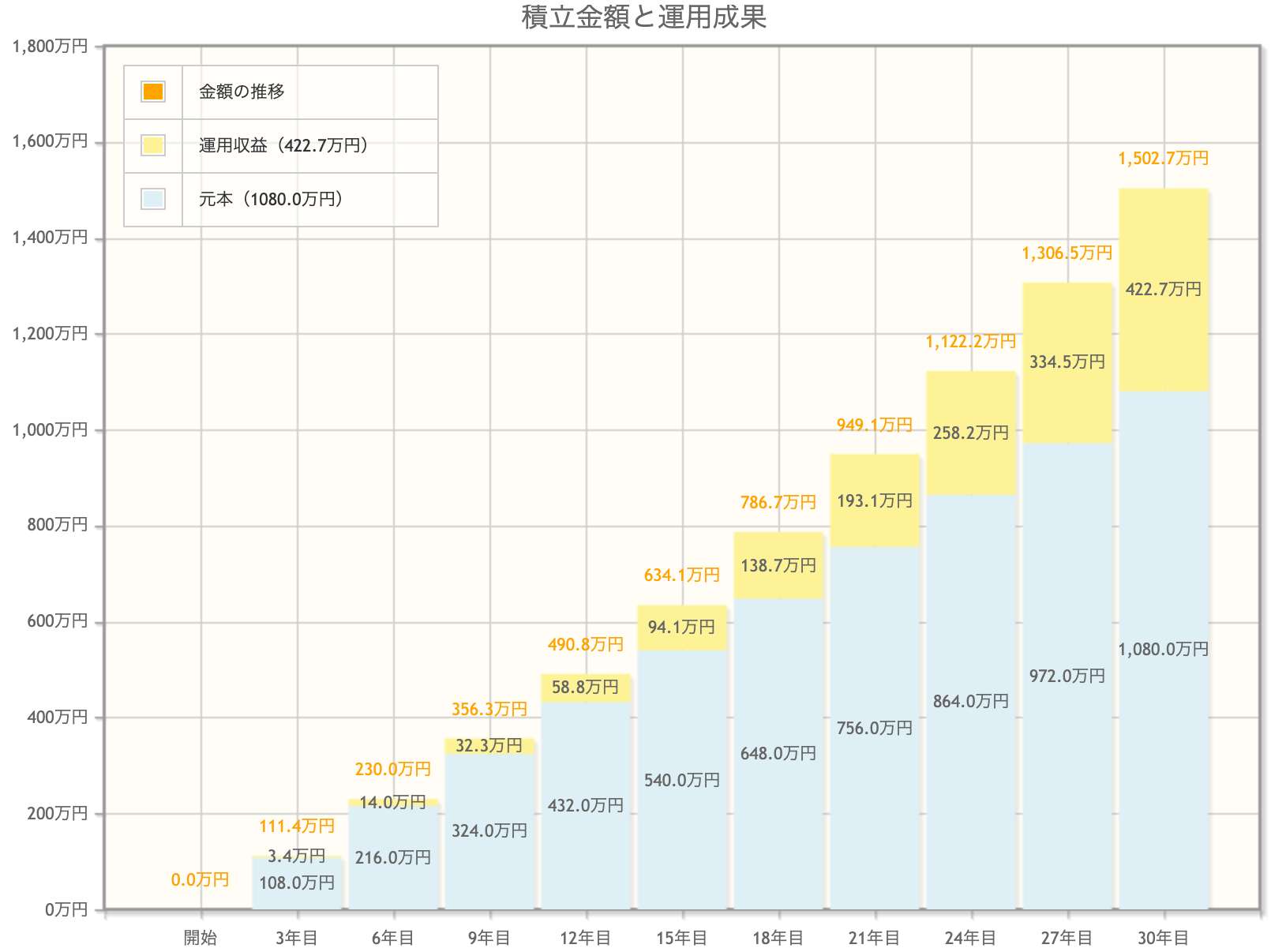

例えば30歳で毎月3万円の積立投資をした場合の複利運用効果を確認してみましょう。次のグラフは毎月3万円の積立投資の30年間の運用が複利で2.1%達成できた場合のシミュレーションです。30年間の投資元本720万円が2.1%の複利効果を得て約1,000万円まで増やすことができています。

あくまでも過去の実績からではありますが、国内外の株式や債券、不動産等、多くの銘柄に分散投資を行うことで10年以上の運用期間があれば2%~4%といった運用目標の達成は決して無理な目標ではありません。

30歳でコツコツ積立投資を始めて、1000万円はこのように達成です。

なおこのグラフは税金は考慮していません。通常、実際の手取り額は利益に対して20.315%の税金が差し引かれるので少なくなります。最近は利益に対して税金がかからない優遇税制を活用しながら積立運用ができるNISAや確定拠出年金がありますので上手く活用していただきたいですね。

投資信託を選ぶ際の注目ポイント

ポイント1:商品ごとに、何に投資をしているのか中身をしっかり確認しましょう

投資信託は、その商品の投資先により、国内債券型、外国債券型、国内株式型、海外株式型、国内不動産型、海外不動産型、バランス型等に分類されます。

まずは、ご自身でしっかりと商品の中身を確認しましょう。

その上で、おススメの投資信託の選び方は、国内外債券や国内外株式、国内外不動産といった幅広い投資先に分散投資をする方法です。

幅広く分散投資をすることで、ある程度の利益を狙いながらも、値動き幅であるリスクも抑えられる効果が期待できます。

自分で分散投資をするための商品選びが面倒な方は、最初からあらかじめ決められた資産配分で分散投資をしてくれているバランス型から選ぶというのも1つの方法です。

ポイント2:商品ごとの運用方針とコストもしっかり確認しましょう

前述のファンドマネージャーは、あらかじめ決めた運用方針に従って運用を行っています。その運用方針にはインデックス(パッシブ)運用とアクティブ運用があります。

インデックス運用とは目標とする指標に連動して動くことを目指す運用スタイルです。

一方、アクティブ運用はファンドマネージャーによる企業調査や分析により目標とする指標を上回ることを目指した運用スタイルです。アクティブ運用は上回ることを狙う分、当たる時もあれば外れる時もありインデックス運用よりも値動きが大きい傾向にあると言われています。また運用に手間がかかりますのでコストも高めに設定されています。

インデックス運用の成績を上回る、アクティブ運用の商品は少数派といわれています。

コストが安いことは運用効率にも関わります。投資初心者の方は特に、分かりやすく低コストのインデックス型から選ぶのがいいかと思いますね。

まとめ

1000万円というと高い目標のように感じられるかもしれませんが、早くコツコツと始れば意外と簡単そうと感じていただけましたでしょうか?

今回のお話しが、少しでも多くの方の将来のゆとり生活資金つくりのスタートとなるきっかけとなることができましたら幸いです。

2,000万円貯める、資産運用のノウハウを学びたい人はこちら

(寺野裕子)

※この記事は2018年6月30日にマネラボサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。