家賃収入を狙う方法は、現金貯蓄より投資効果が高い

定年後もサラリーマンの平均年収(約420万円)以上が安定して得られるのであれば、定年退職後も安心して暮らせます。そんな目標から逆算した投資計画を立てることが必要です。ローン完済後、60歳から80歳まで年収500万円の家賃収入が得られれば、通算家賃収入は1億円になります。

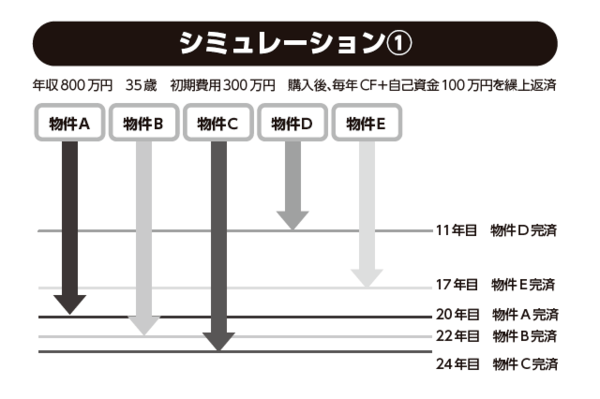

ここでは、35歳のサラリーマンが老後に通算家賃収入1億円を得る方法をシミュレーションします。現金で1億円を貯める方法と比較した場合、この方法で通算家賃収入が1億円を得ることができれば、原資である年間予算100万円を24年間支払った総額の2400万円に初期費用300万円を加えた合計2700万円に対し投資効果も約4倍になるため、効果は高いと言えるでしょう。

ローン金利の高い物件から繰り上げ返済を

シミュレーションのプラン条件としましては、35歳、年収800万円のサラリーマンが、初期費用300万円で「物件価格2250万円」「家賃9万7000円」「管理費・修繕積立金合計1万円」「ローン額2150万円」「金利1.85%」「期間35年」で物件A〜Cを、残りの物件D・Eを金利2%中盤の金利で購入してマンション経営をスタートした場合になります。

まずは、年間100万円の自己資金と毎月入ってくるキャッシュフロー(毎月の収入から費用を引いた手元に残るお金)を繰り上げ返済費用に充当し、毎月のローン返済を減らし、キャッシュフローを増やすことから始めましょう。

繰り上げ返済の優先順位は、後に購入した金利の高い物件になります。なぜなら、その方が、繰り上げ返済に対しての費用対効果は高くなるからです。そうすると11年目に4件目に購入した物件を完済できるようになります。

次に返済するのは5戸目に購入した物件です。この物件は17年目に完済。繰り上げ返済が進むことによって、毎月のキャッシュフローも増え、繰り上げ返済のペースもあがり完済の期間も短くなります。これを繰り返すことによって、24年目ですべての物件を完済でき、35歳のサラリーマンが、59歳の時に年間家賃収入500万円という仕組みを得ることが可能です。

例えば、このオーナーは59歳から80歳まで21年間に年間500万円の家賃収入を確保できれば、1億500万円の収入をトータルで得られます。1割の家賃下落を考慮し、年間450万円の家賃収入がある場合は、80歳までの21年間で9450万円の通算家賃収入を得ることができるでしょう。

このように、家賃収入は下がることもあり多少の誤差は生まれますが、60〜90歳の30年間を老後として考えた時に、通算家賃収入1億円以上を得るという目標は十分に達成できます。

[図表]

(仲宗根 和徳/株式会社和不動産 代表取締役)

※この記事は2017年7月2日に幻冬舎ゴールドオンラインサイトで公開されたものです。

記事提供元

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。