マーケットが米雇用統計に対して関心を失ってしまってから久しくなりました。今もまだ「ライブ中継」などが放映されていますが、最近の雇用統計に対するドル/円の反応は大人しいものです。

なぜこんなことになったのか。やはり雇用統計と米国の金融政策の関係が切れてしまったことに原因があるのではないでしょうか。去年(2018年)のFRB(米連邦準備制度理事会)は、雇用統計が弱くても利上げしていたし、今年(2019年)は、雇用統計が強いにもかかわらず利下げを続けています。

FRBは9月に今年2度目となる利下げを実施しました。さて、次はどうするか?しばらく様子見か、それとも12月にもう一度利下げするのか。これについてはFOMC(米連邦公開市場委員会)内部でも意見が対立しています。パウエルFRB議長は、今後の政策方針は「経済の進展次第」と述べています。つまり、雇用統計の結果が次の利下げのタイミングに影響を及ぼす可能性大ということです。

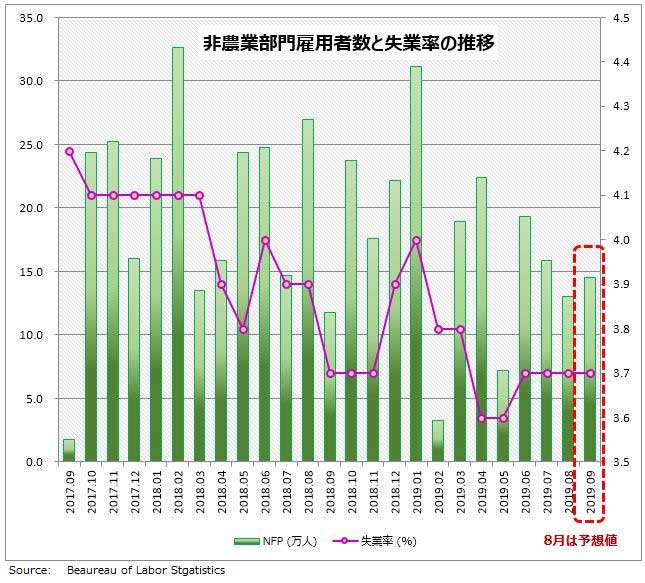

過去3ヵ月の推移と今回の予想値

パウエル議長は、労働市場は「強い」と自信を持っています。しかし、最近の調査からはそれに反する報告が増えているのです。最近の金融市場は、ネガティブな材料により敏感に反応する傾向があるので、予想を下回る悪い結果には良い結果よりも注意が必要でしょう。

前回のレビューと今回の予想

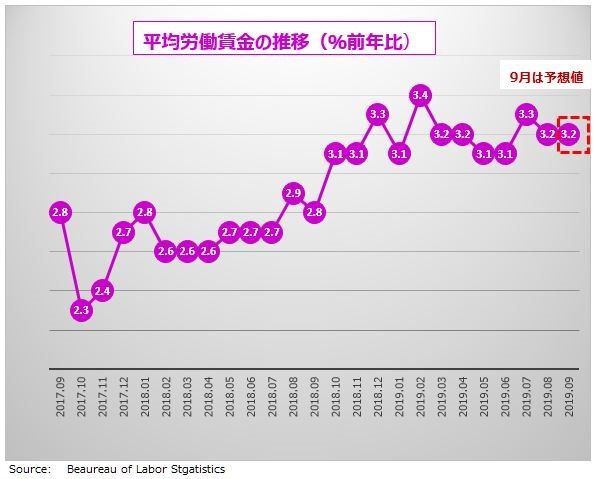

8月の米雇用統計は、非農業部門雇用者数が+13.0万人の増加にとどまり、予想(+15.8万人)、前月比ともに下回る結果でした。民間部門の雇用が9.6万人(予想15万人)に伸び悩んだことが響きました。さらに前々回7月分については+16.4万人から+15.9万人に下方修正。ただし弱さ一辺倒というわけではなく、平均労働賃金は前月比で+0.4%と今年2月以来で最大の伸び。前年比についても予想を上回る+3.2%に上昇、さらに7月は3.3%に上方修正されています。失業率は3.7%で前月比横ばい。

10月4日に米労働省が発表する9月雇用統計の予想は、非農業部門雇用者数が+14.5万人。平均労働賃金は、前月比+0.3%、前年比+3.1%なので、失業率3.7%で横ばいの予想。

雇用市場の先行き不安増える、非農業部門雇用者10万人割れのリスクも

全米産業審議会(コンファレンスボード)が実施した雇用の景況感についての最新のアンケート調査によると、現状について「仕事が十分ある」の回答は前回の50.3%から44.8%に減少。先行きについては、6ヵ月後に今より仕事先が「増えると期待する」は19.9%から17.5%に減る一方で「少なくなっている」は13.7%から15.7%に増加しました。将来の仕事に対する不安は、消費者マインドを後退させます。9月の消費者信頼感指数が悪化していることでも明らかです。

また別の調査によると、民間部門の雇用は2010年 1月以来、9年8ヵ月ぶりに減少に転じる予想で、今回の雇用統計で非農業部門雇用者数が10万人を切る「リスク」もでてきました。雇用者増加の鈍化が、一時的な現象ではなくトレンドとしてはっきり表れてくるならば、FRBは経済見通しに強気でいられる大きな根拠を失うことになります。

製造業の不況がサービス業に伝染

9月非農業部門雇用者数の予想は14.5万人とまずまずの強さ。しかし、表面上の数字が良くても安心はできません。

製造業の雇用は堅調に見えますが、実は工場労働者の就労時間が短縮されているという調査もあります。人手は確保しておくけれど、見合った生産があるわけではなく、部門全体で見ると逆に生産は減少している。労働時間の短縮で賃金が減った労働者は、外食したりレジャーにお金を使ったりしなくなるので、不況がサービス業へ伝染する悪循環が生まれます。

過去のデータにも注目

雇用統計では、速報値だけではなく改定値も注目です。改定値の方が雇用市場の実態をより正確に表しているという意味でより重要ともいえます。非農業部門雇用者数は、ここ数ヵ月連続して下方修正されています。雇用市場が勢いを失っている兆候です。

速報値では見えない部分で雇用市場の「衰退」が始まっているならば、FRBの12月「追加利下げ」のリスクが高まるでしょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。