米中貿易交渉のスケジュール

中国では10月初めに共産党70周年記念式典が行われます。このため、米中貿易交渉は式典が終わった後、10月第2週から本格的な話し合いが始まると言われています。

今回の話し合いでは「いよいよ双方の歩み寄りがあるのではないか?」と言われています。なぜなら、トランプ米大統領は来年の米大統領選挙に向けて、実績が欲しいところ。トランプ支持者の多い米中西部の農家は今、中国に穀物を買ってもらえず困っているからです。

これまでのところ、中西部の農家はトランプ支持の姿勢を崩していませんが、米中貿易戦争が長引けば、農家の心が離れる懸念があります。

従って、合意するとすれば、中国による米国産の農産物の買い付けと引き換えに、米国側がファーウェイ(華為技術)に対する制裁を緩和するというような、限定的な内容にとどまると考えられます。

一方、市場参加者は、中国と米国が建設的な対話を続けている限り安心していると思います。言い換えれば、貿易戦争の根本的解決を望む声は大きくないのです。

そして、これまでに発表された関税の大部分は、そのまま維持される可能性があります。

具体的には10月15日には2,500億ドル相当の中国からの輸入品に対し、関税率が現行の25%から30%に引き上げられ、さらに12月15日には1,600億ドル相当の中国からの輸入品に対し、15%の関税が課せられる予定です。

一方、トランプ・習近平会談の可能性をみると、10月31日から11月1日にかけてバンコクで開かれるアセアン・サミットで実現するかもしれません。あるいは11月16~17日にチリのサンチアゴで開催されるアジア太平洋経済協力サミットで、トップ会談が持たれる可能性もあります。

しかし、中国の産業政策、知的所有権の保護問題、サイバー攻撃などに関する合意は難しいと思われます。

米国経済の実力は?

米国経済はおおむね好調です。その理由はGDP(国内総生産)の70%を占める消費がしっかりしているからです。消費が堅調な理由は、失業率が低く労働者がクビになる心配を余りしていないからです。

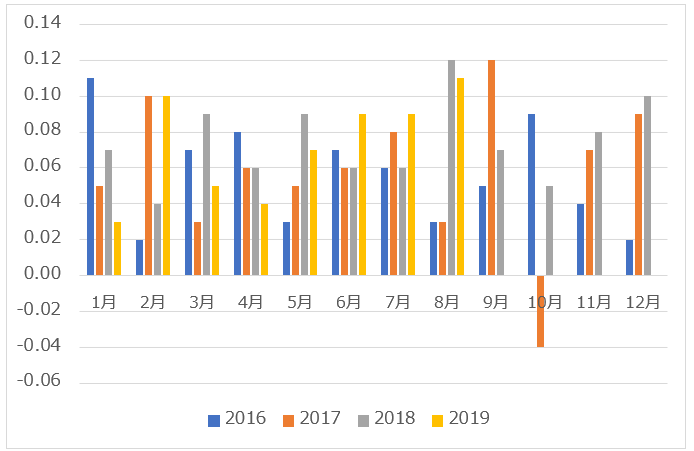

さらに、このところようやく、賃金が着実に上がり始めており、消費者は懐具合の改善を体感しています。下のグラフは平均時給のチャートです。今年2019年は黄色で示しています。

図:平均時給(前月比)

出所:米労働統計局

企業業績の推移は?

一方、企業業績に目を転じると、税制改革の影響などで、2018年は業績がすごく伸びた一方、2019年は業績が伸び悩んでいます。

図: S&P500種構成企業の利益(ボトムアップ方式)

出所:ファクトセット

しかし、アナリストたちは現在の業績の足踏みは一過性のものであり、再び利益は伸び始めると考えています。

ちなみに向こう12カ月のS&P500指数採用銘柄の1株当たり利益に基づいたPER(株価収益率)はちょうど17倍となっています。過去5年間の平均が16.6倍なので、やや割高と言えますが、我慢できる範囲内だと思います。

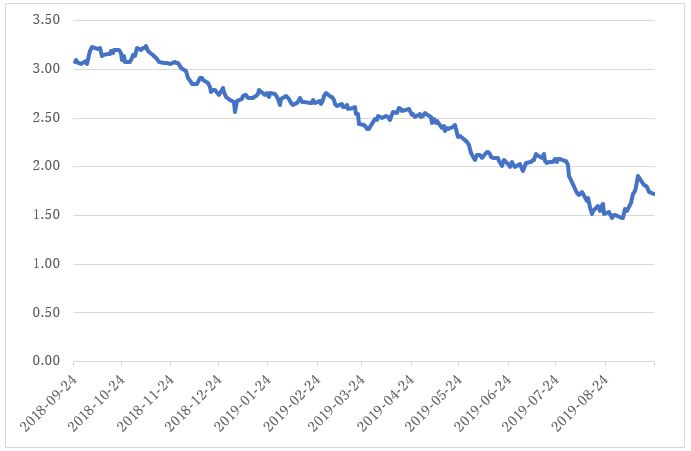

長期金利は低下基調

米国10年債利回りはずっと低下基調です。現在は1.7%前後です。

図:米国10年債利回り

出所:セントルイスFRB

一般に、市中金利と株式バリュエーションは競争関係にあると考えられています。つまり金利が上昇しているとき、株式は売られやすいのです。

2018年10月に10年債利回りが3.2%まで上昇したとき、株式市場は大きく崩れました。

当時の水準に比べると現在の金利水準はずっと低いため、株式にとっては良い金利環境と言えると思います。

また現在の17倍というPERは長期金利1.7%という水準に照らして考えたとき、適正であると言えるでしょう。

1995~1998年型の軟着陸はできるのか?

FRB(米連邦準備制度理事会)のジェローム・パウエル議長は、現在の米国の利下げ局面を説明するとき、1995年から1998年頃の金利政策を引き合いに出すことを好みます。

当時はアラン・グリーンスパン議長の下、「予防的に」小刻みな利下げが3回だけ行われました。そして経済は見事に軟着陸したのです。

ひるがえって、今回はこれまでに0.25%刻みで2回の利下げが実施されました。パウエル議長は「これは予防的な利下げだ」ということを強調しています。そして、ある時点で利下げをやめ、様子を見たい考えです。つまり当時のシナリオを再現することがパウエル議長の理想なのです。

まとめ

10月から米中貿易交渉が本格化します。これまでと違い、今回こそは双方から歩み寄りがみられる可能性があります。米国経済は消費に支えられて堅調です。株式市場のバリュエーションは適切です。1995~1998年型の軟着陸のシナリオもありうると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。