米FRBが今年2回目の利下げ

18日(日本時間では19日午前3時)、米国の金融政策を決めるFOMC(連邦公開市場委員会)の結果が発表されました。米国の中央銀行であるFRB(連邦準備制度理事会)は、0.25%の利下げを実施。具体的には、2.00~2.25%であったFF(フェデラル・ファンド)金利の誘導水準を、1.75~2.00%に引き下げました。利下げは7月31日に続き、今年2回目です。

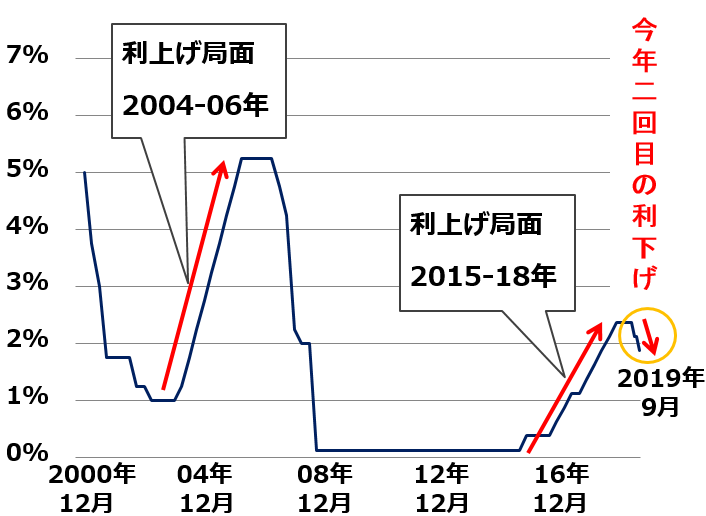

米政策金利(FF金利)の推移:2000年12月~2019年9月

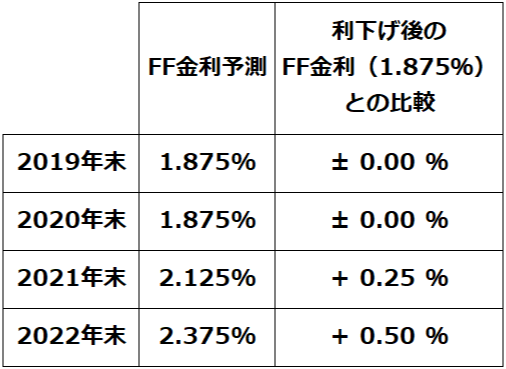

FOMCメンバーによるFF金利予測(中央値)は利下げ停止示唆

0.25%の利下げ実施を、市場は確実視していました。トランプ米大統領が0.5%以上の利下げを事実上要求していましたが、パウエルFRB議長は米景気が悪くなる前の「予防的利下げ」のスタンスを崩していなかったので、政治的圧力に屈したと見られるような大幅利下げはないと思われていました。つまり、0.25%の利下げは、市場にとって、サプライズ(驚き)がまったくありませんでした。

市場の注目は、年内追加利下げへの示唆が有るか無いかでした。FOMCメンバーによる予測(中央値)では、「2019~20年は利下げなし」が示唆されました。「2021~22年には利上げ」が予測されています。

FOMCメンバーによるFF金利予測(中央値)

事実上の「利下げ停止示唆」を嫌気して、18日のNYダウは一時、前日比211ドル安まで売られました。ところが、その後行われたパウエルFRB議長の会見を受けて持ち直し、18日のNYダウは前日比36ドル高の2万7,147ドルで引けました。

「ハト派的」と取られたパウエル会見

利下げ後に行われたパウエルFRB議長の記者会見にも、市場は注目していました。利下げ停止を示唆する「タカ派」発言が出るのか、あるいは、さらなる利下げに含みを持たせる「ハト派」発言が出るかが注目されていました。

結論から言うと、パウエル議長の発言は市場にとって「ややハト派」でした。パウエル議長は世界景気の不確実性を強調し、さらなる利下げを行う可能性を排除しませんでした。FOMC声明文にも「景気拡大を維持するために適切に行動する」との文言が含まれており、FRBはハト派姿勢を維持したと取られました。

市場に好感されたのは、今回、「量的緩和」を再開することも辞さない姿勢を示したことです。パウエル議長は、短期金利に上昇圧力が働いていることに懸念を示し、FRBの保有資産拡大を検討する可能性を示唆しました。

FRBは、今回の利下げと同時に、民間金融機関がFRBに預ける超過準備預金の付利を0.3%引き下げました。具体的には、2.1%から1.8%に変更しました。利下げ(FF金利の誘導水準引き下げ)は0.25%でしたが、超過準備預金の付利はそれよりも0.05%大きい0.3%の引き下げとしたわけです。これは、短期金利の上昇圧力を抑えることを意図したものです。実際、ニューヨーク連銀は短期金利の上昇を押さえるために18日まで、連日で短期金融市場に大量の資金供給をしていました。一連のアクションに加え、パウエル議長の発言もあり、市場は「FRBはハト派姿勢を維持した」と解釈しました。

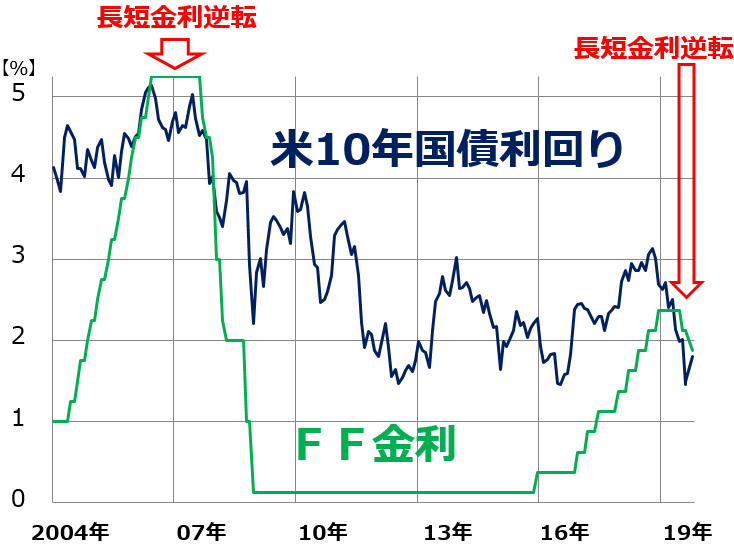

長短金利の逆転はまだ解消せず

米FRBの過去の金融政策を見ると、「ひとたび利下げしたら続けて何回も利下げ」「ひとたび利上げしたら続けて何回も利上げ」するのが普通でした。そうした過去があることから、市場では、「ひとたび利下げが始まれば、続けて利下げがある」との期待もありました。実際、あと1回利下げしないと、「長短金利逆転」を解消できない状況が続いています。

今後、米景気堅調が続いて、長期金利が上昇することで長短金利逆転が解消するのか、あるいは、米景気が悪化してFRBがさらなる利下げに追い込まれることで長短金利逆転が解消するのか、市場は注目しています。

米長期金利(10年国債利回り)とFF金利(短期金利)推移:2004年1月~19年9月

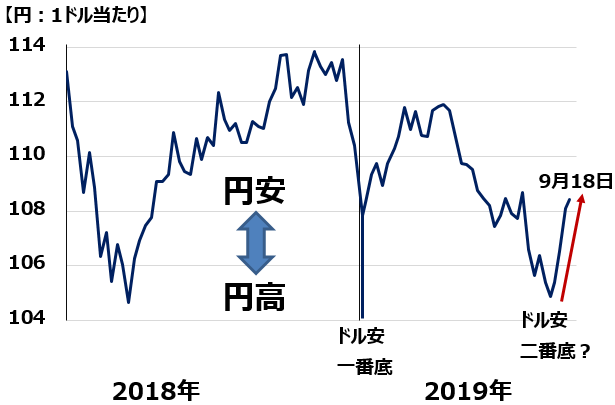

為替は1ドル108円台で、やや円安方向に

ドル円は、1ドル108円台でやや円安に動きました(日本時間19日午前6時50分時点で、1ドル108.38円)。FF金利予測で利下げ停止が示唆されたことは円高要因でしたが、パウエル会見を受けてNYダウが持ち直したことが、円安要因となりました。

ドル円為替レート推移:2018年1月2日~2019年9月18日

為替市場では、株式市場ほど前のめりの利下げ期待はなく、9月に入ってから円安(ドル高)に反転していました。その傾向が続きました。

今回のFOMC結果の日本株に与える影響をまとめると、以下の2点となります。

【1】NYダウは小動き→日本株に中立

【2】円高圧力がやや低下→日本株にプラス

9月19日の日経平均株価は、円高圧力がやや低下したこと、NYダウが持ち直したことを受け、上昇して始まると予想されます。ただし、米中貿易協議の先行きが見通せない間は、上値は重いままとなりそうです。

次の注目は「米中貿易協議」

FOMCを通過し、次の注目は、米中貿易協議に移っています。来年大統領選挙があり、野党(民主党)候補の追い上げを受けているトランプ大統領は、米中対立をこれ以上エスカレートさせない方針に転じている可能性もあります。懸案事項を先送りして年内になんらかの形で米中合意にこぎつける姿勢が見えてくれば、株式市場に大きなポジティブ・サプライズとなり、世界的な株高につながるでしょう。

一方、トランプ大統領が、大統領選にかまわず米中対立をエスカレートさせる強硬策に出れば、再びトランプ・ショックの株安が起こることもないとは言えません。

日経平均は、米中協議の行方が見えてくるまで、大きくは動きにくい展開と考えられます。

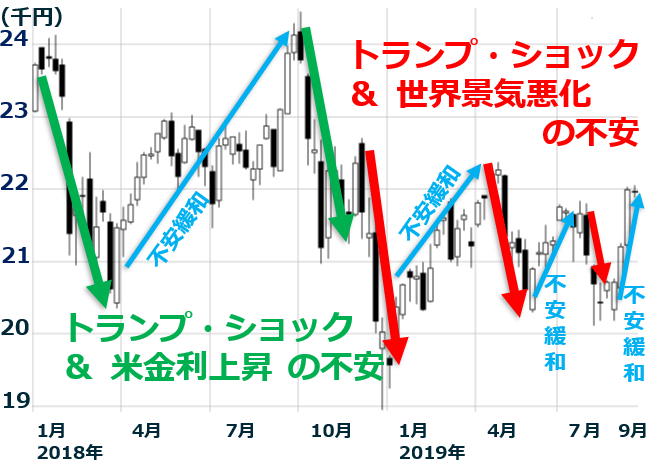

日経平均株価週足:2018年1月4日~19年9月18日

日経平均は2018年1月以降、5回のトランプ・ショック(トランプ政権が米中対立をエスカレートさせる政策を発動し世界株安を招いた局面)に見舞われています。それを、上のグラフで5つの下向きの矢印で示しています。

2018年1~9月は、世界景気が好調な中、トランプ・ショックと米金利上昇の不安で急落した局面が2回ありました(緑の矢印で表記)。不安が緩和する局面では、世界的に株が上昇し、日経平均も上昇しました(上記水色の矢印)。

2018年10月~2019年9月は、世界景気の減速が鮮明になる中、トランプ・ショックと世界景気悪化の不安で急落した局面が3回ありました(赤の矢印で表記)。不安が緩和すると世界的に株が上昇しました。9月に入ってからは、不安緩和による株高局面となっています。

米中協議が進展しないことには、日本株の上値は重いままと考えられます。ただし、日本株は買収価値や配当利回りから割安で、日本株は良い買い場を迎えているとの判断は変わりません。不安材料があって株価が割安なうちに、日本株を買い増ししていくことが長期的な資産形成に寄与すると考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。