近年IPOされた小型成長株で急落する銘柄が続出

2019年の投資戦略で最も成功したやり方の一つに近年IPO(新規株式公開)された小型成長株をずっと保有し続けるという、やり方がありました。

しかしこれまで絶好調だったそれらの銘柄が、ここへきて相次いで急落しており、このアプローチがもはや通用しなくなっているのでは? という不安を投資家に与えています。

そこで今日はそれを検証してみたいと思います。

最近までは小型成長株を買うやり方で良かった

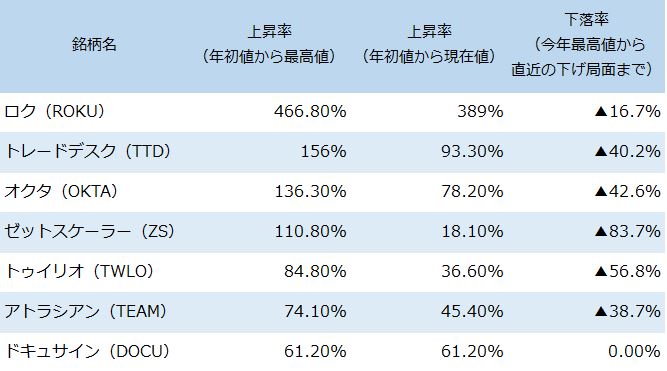

まず、下表は近年IPOされた小型成長株のうち、とりわけ人気の高かった銘柄を抜粋したものです。

「上昇率(年初値から最高値)」は年初から最高値に達するまでに何%上昇したか? を上昇率で示しました。ロク(ROKU)の場合、実に+466.8%も上昇しました。

次に、「上昇率(年初値から現在値」は年初から計算して、9月12日現在までに何%上昇したか? を、これも上昇率で示しました。

最後に「下落率(今年最高値から直近の下げ局面まで)」は今年の最高値から起算して、直近の下げ局面でどれだけ株価が下がったのかをパーセンテージで示しました。

表1:近年IPOされた成長率の年初来パフォーマンス(9月12日まで)

いま、米国を代表するS&P500指数の年初来上昇率が+19.2%なので、ピークの時点でこれらの銘柄のパフォーマンスが、いかに素晴らしかったかが分かります。

このところの下げはきつい

その半面、これらの銘柄の高値からの調整も極めて大きいです。今年の含み益のかなりの部分を吐き出してしまったゼットスケーラー(ZS)のような銘柄もあります。

下落の理由

下落の理由ですが、「決算に起因する下げ」「循環物色に起因する下げ」の二つに、きっちりと分けて考える必要があるように思います。

決算が悪くて下げた銘柄は?

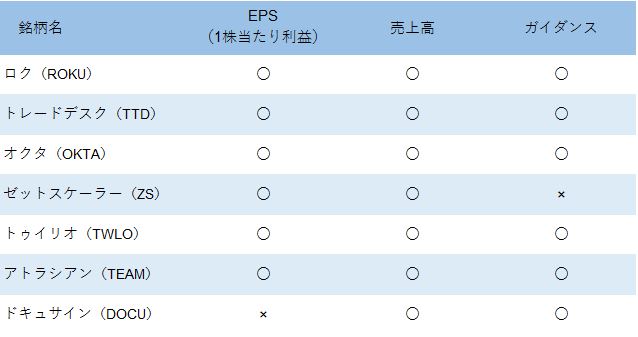

そこで今回の決算の成績を点検します。下はその一覧表です。

表2:今回の決算発表での成績

個々の決算は、もう少し丁寧に精査する必要があるので、一つずつ確認します。

ロクを検証

ロクの第2四半期決算は、EPSが予想▲20セントに対し▲8セント、売上高が予想2.23億ドルに対し2.5億ドル、売上高成長率は前年同期比+59.5%でした。

第3四半期売上高は、予想2.46億ドルに対し新ガイダンス2.5億~2.55億ドル、2019年度の売上高は、予想10.5億ドルに対し新ガイダンス10.75億~10.95億ドルが提示されました。

このように全く危なげない完璧な決算でした。

トレードデスクを検証

トレードデスク(TTD)の第2四半期決算は、EPSが予想68セントに対し95セント、売上高が予想1.55億ドルに対し1.60億ドル、売上高成長率は前年同期比+42.4%でした。

第3四半期の売上高予想1.62億ドルに対し新ガイダンス1.63億ドルが提示されました。修正EBITDA(利払い前税引き前、減価償却前利益)は4,500万ドルというガイダンスが示されました。

2019年度の売上高予想6.5億ドルに対し新ガイダンス6.53億ドルが提示されました。修正EBITDAは2.01億ドルというガイダンスが示されました。

トレードデスクの決算は、通年のガイダンスの上昇修正幅が少なく、やや不満を残したものの、全般的にはソツのない内容でした。

オクタを検証

オクタ(OKTA)の第2四半期(7月期)決算は、EPSが予想▲10セントに対し▲5セント、売上高が予想1.31億ドルに対し1.40億ドル、売上高成長率は前年同期比+48.5%でした。

第3四半期はEPS予想▲9セントに対し新ガイダンス▲13セントから▲12セントが、売上高は予想1.41億ドルに対し新ガイダンス1.43億~1.44億ドルが提示されました。

2020年度のEPSは予想▲46セントに対し新ガイダンス▲44セントから▲42セントが、売上高は予想5.49億ドルに対し新ガイダンス5.6億~5.63億ドルが提示されました。

オクタの決算は次の四半期のEPSガイダンスがやや低かったものの、売上ガイダンスに問題は無いし、通年でのEPSガイダンスも予想を上回っているので合格だと思います。

ゼットスケーラーを検証

ゼットスケーラーの第4四半期(7月期)決算はEPSが予想2セントに対し7セント、売上高が予想8,283万ドルに対し8,610万ドル、売上高成長率は前年同期比+53.2%でした。

請求額は前年同期比+32%の1.26億ドルでした。ちなみに第3四半期の請求額成長率は前年同期比+55%でした。

第1四半期のEPSは、予想3セントに対し新ガイダンス0セントから1セント、売上高が予想8,760万ドルに対し新ガイダンス8,900万~9,000万ドルが提示されました。

2020年度のEPSは予想20セントに対し新ガイダンス12~15セントが、売上高が予想4.03億ドルに対し新ガイダンス3.95億~4.05億ドルが提示されました。

同社の場合、2020年度のEPS、ならびに売上高が明らかに予想を下回っており、変調が感じられます。急に勢いを失っていることが分かります。

トゥイリオを検証

トゥイリオ(TWLO)の第2四半期決算は、EPSが予想2セントに対し3セント、売上高が予想2.64億ドルに対し2.75億ドル、売上高成長率は前年同期比+86.1%でした。

第3四半期のEPSは、予想1セントに対し新ガイダンス1~2セント、売上高予想2.85億ドルに対し新ガイダンス2.86億~2.89億ドルが提示されました。

2019年のEPSは、予想12セントに対し新ガイダンス17~18セントが提示されました。旧ガイダンスは11~13セントでした。売上高は予想11.1億ドルに対し11.13億~11.19億ドルが提示されました。旧ガイダンスは11.02億~11.11億ドルでした。

同社の決算は危なげない内容でした。

アトラシアンを検証

アトラシアン(TEAM)の第4四半期(6月期)決算は、EPSが予想16セントに対し20セント、売上高が予想3.31億ドルに対し3.346億ドル、売上高成長率は前年同期比+35.7%でした。

第1四半期のEPSは、予想21セントに対し新ガイダンス24セントが、売上高が予想3.496億ドルに対し新ガイダンス3.49億~3.53億ドルが提示されました。

2020年度のEPSは、予想1.00ドルに対し新ガイダンス1.00ドルが、売上高が予想15.5億ドルに対し新ガイダンス15.4億~15.56億ドルが提示されました。

アトラシアンの決算の内容も良いものでした。

ドキュサインを検証

ドキュサイン(DOCU)の第2四半期(7月期)決算は、EPSが予想4セントに対し1セント、売上高が予想2.21億ドルに対し2.36億ドル、売上高成長率は前年同期比+41.0%でした。

第2四半期請求額はガイダンスの2.15億~2.25億ドルに対し、2.524億ドルでした。

第3四半期の売上高は予想2.32億ドルに対し、2.37億~2.41億ドルが提示されました。

2020年度の売上高は予想9.2億ドルに対し、新ガイダンス9.47億~9.51億ドルが提示されました。

通年の請求額ガイダンスは、これまでの10.1億~10.3億ドルを10.63億~10.83億ドルに引き上げます。

ドキュサインは前回の決算発表のとき、(請求額のペースが少し落ちているのでは?)という懸念を投資家に抱かせました。しかし、今回の決算発表では売上高が予想を大幅に上回っており、それは杞憂(きゆう)に終わったことが確認されました。今後の請求額のガイダンスもしっかりと増えています。

そんなわけで今回EPSこそ予想を下回ったものの、全体としてドキュサインは力強く業績回復していると考えるべきです。

ここまでの話をまとめると、いま言及している銘柄の中で決算の取りこぼしが原因で株価を下げた銘柄は、ゼットスケーラーだけだということです。

循環物色に起因する下落

それでは、それ以外の銘柄はなぜ下げているのでしょうか? それは株式関係者がよく言うところの「循環物色」という概念によります。

循環とは「回る」という意味ですが、順番に人気が移ろっていくことを指しています。一つのセクターが人気になり、買われ過ぎると、(もうそろそろ、キケンじゃないの?)という不安が投資家の間に生まれ、出遅れて割安に放置されているセクターへ物色の矛先がシフトするような現象が起こるわけです。

このようなシフトは、ほんの些細(ささい)なことが引き金になって起こります。

例えば、今回の場合だと世界的に長期金利がどんどん低下する現象がずっと続いていました。長期金利の低下は、(世界経済の成長が鈍化するのでは?)という懸念が出ているときに起きやすいのです。

すると、そのような厳しい環境の中でも、ドッコイ素晴らしい成長を見せている銘柄には希少価値が生まれます。上に列挙したような急成長株がチヤホヤされる環境は、そのようにして醸成されたのです。

しかし、しばらく長期金利は上昇に転じています。これは、今後世界の景気が回復に向かうのではなくて、今まであまりにも下がり過ぎた長期金利に対して、(そろそろ揺り返しが起きるのでは?)という、トレーダーたちの思惑が出たことで相場が逆流したという説明の方がしっくりきます。

金利上昇は小型成長株のバリュエーションにはネガティブに働きます。その関係で慌てて皆が、これらのたんまりと利が乗っている銘柄から我先に降り始めた……そういう説明ができるでしょう。

今後のシナリオ

上で見たように、今回の小型急成長株の下げは、決算に起因する下げだったのは、ゼットスケーラーのみで、その他の銘柄の決算は良かったわけです。

すると、循環的な水準訂正が一巡すれば、また以前通り、小型成長株に人気が戻って来るシナリオも大いに考えられます。

特に、今後の世界の長期金利の動きに注目してください。また金利が下がり始めたら、そのときはチャンスだと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。