米国経済予測と不景気到来の10のステップ

グッゲンハイムインベストメントは、今年の年初に2019~2020年の米国経済予測と不景気到来の10のステップを発表した。現在は3.まで進行中である。

- FRB利上げ停止

- 米国株式市場が新高値をとる

- 債務の拡大とレバレッジの拡大

- 労働市場のひっ迫からFRBが利上げを再開

- インフレ懸念で長期金利が3%台に上昇

- 利上げで設備投資や住宅投資が鈍化し消費も低迷

- 景気後退入り(2020年)

- スプレッド拡大でジャンク債市場が混乱

- 借入コスト上昇・ジャンク債のデフォルト率が上昇。

- 米国の政治的分断

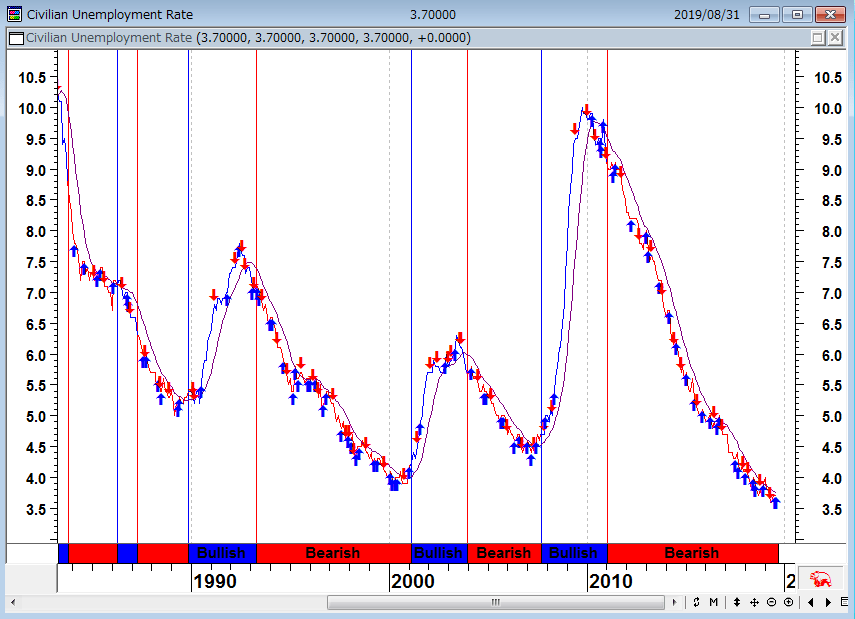

以下のチャートはセントルイス地区連銀が発表している米国の失業率と景気後退期のグラフである。

米国の失業率と景気後退期(赤枠)

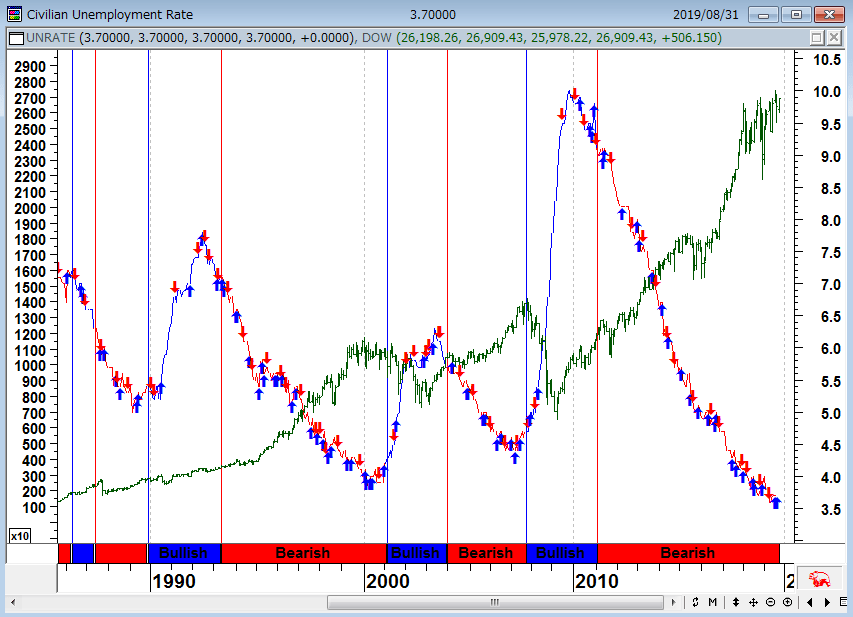

筆者は米国の失業率のデータから、米国の景気拡大期と縮小期のシグナルを発生させている。

米国の失業率と景気後退シグナル(1984年~2019年)

下段:サイドバー 赤:景気拡大期 青:景気縮小期

下段:サイドバー 赤:景気拡大期 青:景気縮小期

出所:石原順

米国の景気拡大期と縮小期のシグナルにNYダウ平均株価のチャートをプロットしたのが、下のチャートである。個人投資家は無理をせず、景気拡大期間だけ、株のインデックスを買っていればよいのではないだろうか。

景気縮小期は暴落に巻き込まれる確率が高くなるからだ。

株は買いから入る投資家が圧倒的に多い。しかし、個人投資家は危ないときに無理をして投資すべきではないだろう。

米国の失業率と景気後退シグナルとNYダウの推移

下段:サイドバー 赤:景気拡大期 青:景気縮小期

出所:石原順

上のチャートの下段のサイドバーが赤から青に転換すると、米国経済は景気後退期に入る。今はまだ景気拡大期が続いている。しかし、チャートのサイドバーが赤から青に転換すると暴落への注意が必要となる。

大暴落に引っかかるとポジションが「塩漬け」になるか、FXや先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまう。大きな損をすると、投資効率が死んでしまうのだ。重要なのは暴落に巻き込まれないことである。

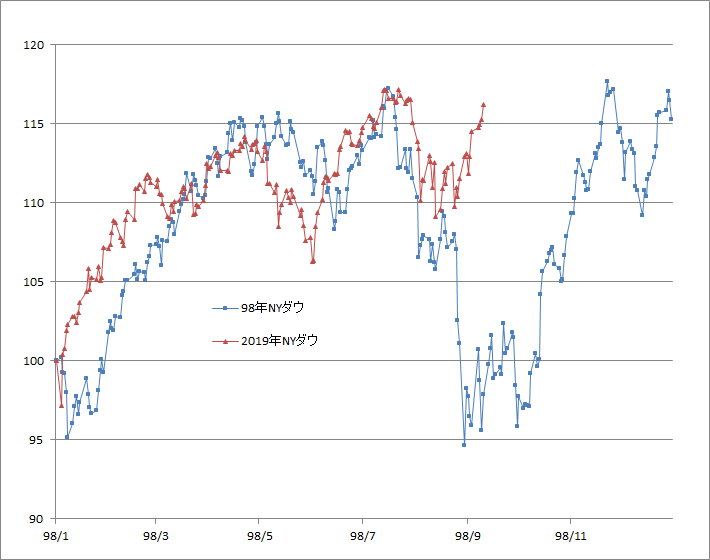

2019年のNYダウは1998年のアナログモデルの軌動から離れてきたが…

2019年のNYダウは1998年のアナログモデルの軌動から離れてきた。1998年と2019年のNYダウのアナログチャートモデルが示唆するのは、ここから相場が大きな下落に見舞われる可能性があることだが、とりあえず急落パターンは回避されている。9月半ばを過ぎても相場が下落しないようなら、1998年と2019年のアナログモデルは賞味期限切れとなる。

NYダウ(日足) 1998年と2019年のアナログモデル(9月9日現在)

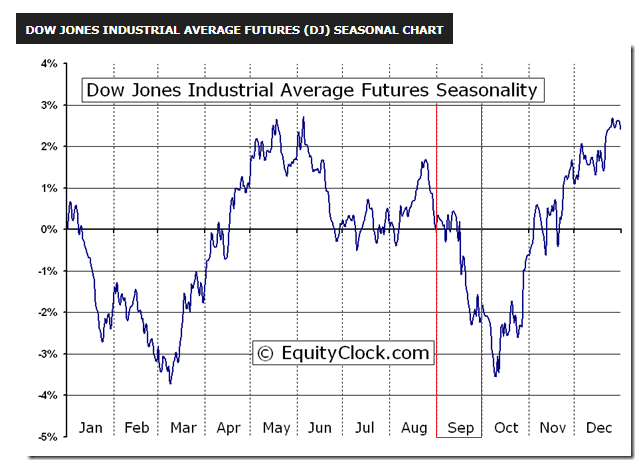

1998年のアナログモデルの軌動から離れたことで、これがリスクオン相場への転換になる可能性はあるが、NYダウの過去20年のシーズナリーサイクルのチャートを見ると、NYダウは9月半ばから下落しており、まだ予断を許さない展開と言えよう。

NYダウのシーズナリーチャート(過去20年間)

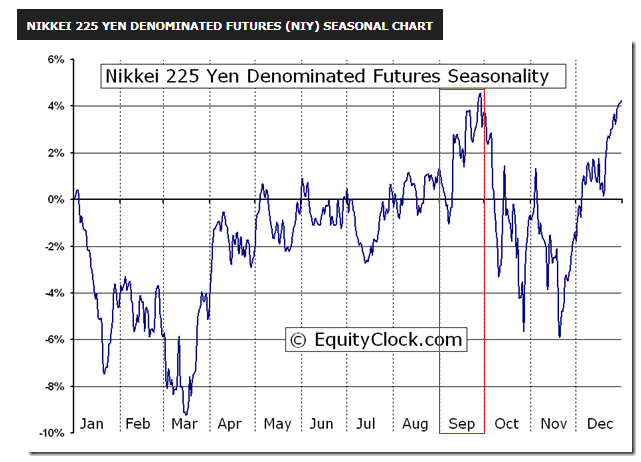

日経平均株価の過去20年のシーズナリーサイクルのチャートを見ると、9月相場は大きく振りながらも上昇している。だが、その後の10月相場では大きく反落しており、注意が必要だろう。米中の貿易戦争やブレグジットの問題は相変わらず不透明感が強く、日本では10月に消費税が10%に引き上げられる。

日経平均のシーズナリーチャート(過去20年間)

トランプ米大統領がドル安を明確に試行している中、いつトランプ円高が襲ってきてもおかしくはない状況だが、現在、米国では過去最速のペースで社債が発行されており、そのドル需要がドルを押し上げているようだ。

米投資適格社債の発行が過去最速のペース-今週は既に740億ドル

(ブルームバーグ 2019年9月6日 )投資適格級の米社債発行額が今週、740億ドル(約7兆9,200億円)に達した。週間ベースとしては統計を取り始めた1972年以降で最高。5日だけで200億ドルに上り、今週の発行額は予想の400億ドルを既に大きく上回っている。

米国債相場の上昇で高格付け債の利回りは2.77%と、3年ぶりの低水準にある。企業は世界市場の流れを追い風に、低金利での借り換えを進めている。

5日には食品・飲料大手モンデリーズ・インターナショナル・ホールディングス・ネザーランドや電子計測機器メーカーのアジレント・テクノロジーズなどが起債。JPモルガン・チェースやスタンダードチャータードといった金融機関も発行に動いた。

供給が高水準にもかかわらず流通市場は堅調で、発行体は負担を増やさずに当初の目標額を上回る規模を調達できている。40億~50億ドルの発行を予定していたアップルは4日、総額70億ドルを起債した。

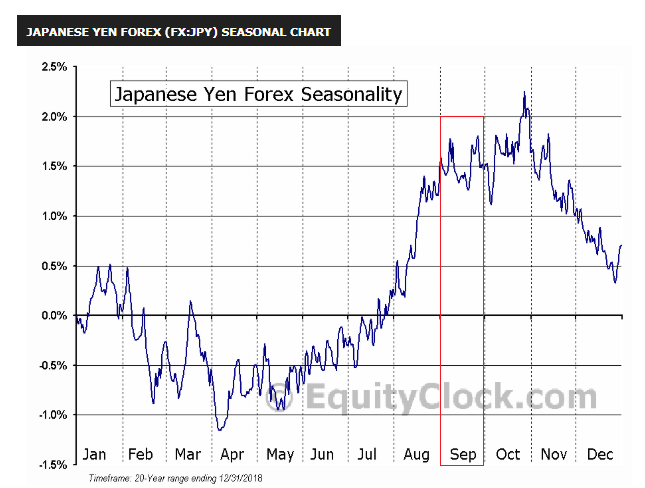

日本円の過去20年のシーズナリーサイクルのチャートを見ると、9月は乱高下相場で、10月は月初の円安の後に大きく円高に振れている。筆者は大局を円高とみているが、この先は相場に振り回されないようにしたい。

日本円のシーズナリーチャート(過去20年間)

上昇=円高・下落=円安

為替市場はリスクオフポジションのアンワインド(巻き戻し)相場

為替市場では米中協議への期待やハードブレグジット騒動の一服からリスクオフ相場が後退し、リスクオフポジションのアンワインド(巻き戻し)相場が展開されている。

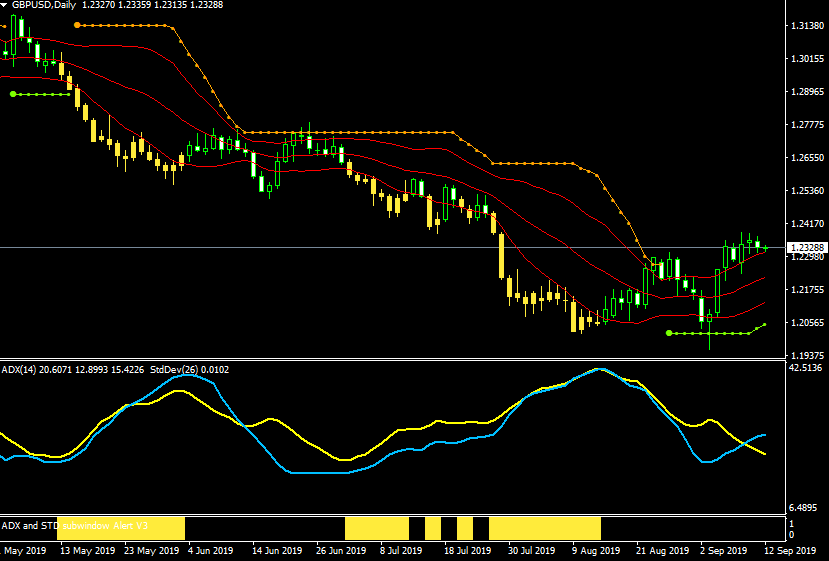

リスクオン相場の指標であったポンド/ドル相場も現在は強含みの調整相場となっている。

ポンド/ドル(日足) 順張りの標準偏差ボラティリティトレードモデル

中段:ADX(14)黄のライン・標準偏差ボラティリティ(26)青のライン

下段:買いトレンド期間=赤・売りトレンド期間=黄

出所:楽天MT4・石原順インディケーター

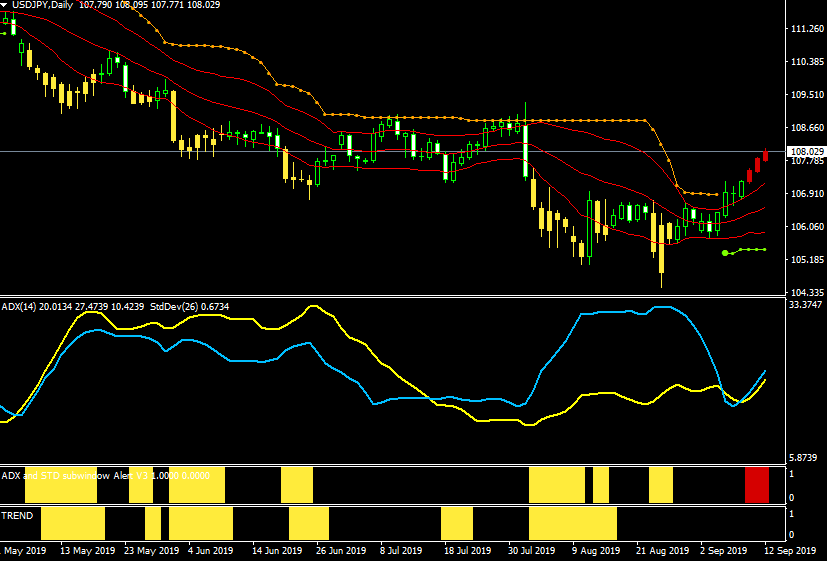

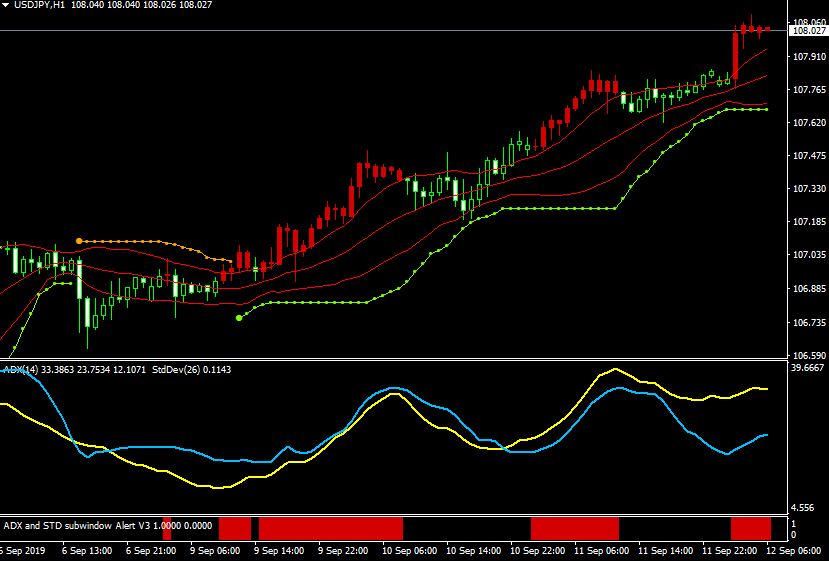

そうした中、日本円が独歩安の展開となっており、ドル/円相場は3日前から強い買いトレンドが発生している。

ドル/円(日足) 順張りの標準偏差ボラティリティトレードモデル

中段:ADX(14)黄のライン・標準偏差ボラティリティ(26)青のライン

下段:買いトレンド期間=赤・売りトレンド期間=黄

出所:楽天MT4・石原順インディケーター

ドル/円(1時間足) 順張りの標準偏差ボラティリティモデル

中段:ADX(14)黄のライン・標準偏差ボラティリティ(26)青のライン

下段:買いトレンド期間=赤・売りトレンド期間=黄

出所:楽天MT4・石原順インディケーター

筆者のコンピューターによるアルゴリズムの自動売買は、現在のドル/円相場で買いポジションを持っている。しかし、筆者の相場観では、このような相場には参入したくない。だから、裁量トレードは様子見である。よく分からないときは、やらないのが一番だ。

ドル/円(日足) 逆張りのATRチャネルトレードモデル

下段:ADX(14)黄のライン・標準偏差ボラティリティ(26)青のライン

出所:楽天MT4・石原順インディケーター

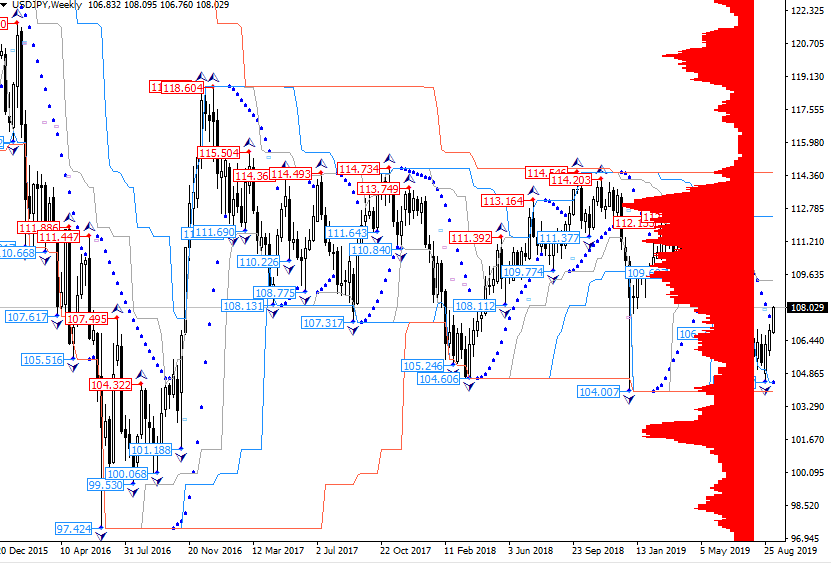

ドル/円(週足) 価格帯別出来高とフラクタルハイロー

資産運用に不可欠なゴールド投資

9月11日(水)のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』では、土居雅紹(株式・デリバティブ事業本部長)氏をゲストに、資産運用に不可欠な「ゴールド投資」を取り上げている。資産運用の究極の目的はインフレヘッジに他ならない。

番組ホームページから資料もダウンロードできるので、投資の参考にしていただきたい。

9月11日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。