1.要約

米国では小売りの決算が相次いで発表されていますが、注目したいのが低単価で商品を提供するダラー・ストアや卸売り系企業の好調さです。

このような業態に勢いがある状況は、デフレ環境化の日本で100円均一やユニクロが広がった光景と重なります。デフレが長引くことを造語で「Japanification」と呼びますが、米国経済にもその兆しが出てきたのかもしれません。

過去1年の株価推移を確認してみると、今後の成長性を反映し、ダラー・ストア大手のダラー・ゼネラル(DG)や会員制倉庫型卸売りストアのコストコホールセール(COST)はS&P500を大きく上回るパフォーマンスを発揮しました。一方、高級宝飾品のティファニー(TIF)や百貨店のメーシーズ(M)は市場を大きくアンダーパフォームしました。

※ダラー・ストアとは直訳すると100円ショップだが、実質的には主に1,000円以下の商品を扱う業態を指す。

1年間の相対株価推移

期間:2018年9月10日~2019年9月6日

出所:ブルームバーグより楽天証券作成

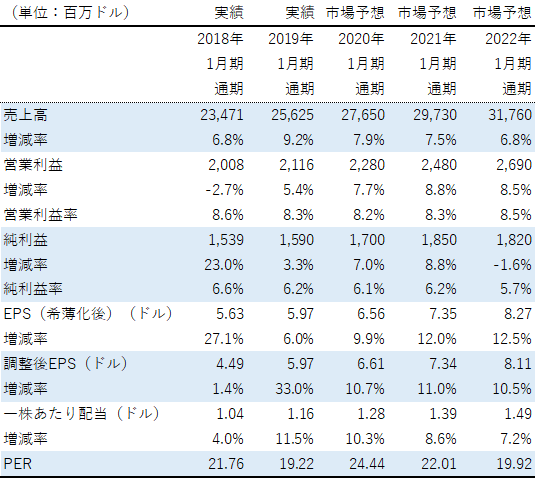

株価が特に好パフォーマンスのダラー・ゼネラルは、直近の決算(2020年1月期2Q決算、2019年5-7月期)において、売上高、EPS(1株あたり利益)が市場予想を上回り、かつ、通期の見通しを上方修正するポジティブサプライスを発表しています。

これを受けて投資家からの評価はさらに高まったと考えられます。今後の力強い成長にも期待が持てることから、同社の株式は当面上昇基調が続くとみられます(2019年9月6日株価:161.54ドル、予想PER[株価収益率]24.4倍)。

ダラー・ゼネラルの業績

注1:市場予想及び調整後EPSはブルームバーグより取得(日本時間2019年9月9日時点)

注2:2018年1月期、2019年1月期のPERは実績値(株価は各期末日の終値)、2020年1月期以降は調整後EPSをベースにした予想PER(株価は2019年9月6日終値161.54ドル)

2.米国の100円ショップ?「ダラー・ストア」

消費大国と言われる米国ですが、小売りの店舗数は2018年に前年比0.8%減の約27万店舗と低迷しています(出所:ニールセン)。実店舗にとってはアマゾン・ドット・コム(AMZN)などのECサービスが脅威になっていると考えられます。

しかし、ダラー・ストア業態は店舗数を増やしています。ダラー・ストアは主に1,000円以下の加工食品や雑貨を扱う小さな店舗です。廃棄リスクの高い生鮮食品の販売は避けて、大量注文したナショナルブランドの加工食品を小分けで販売し、プライベートブランドを充実させることなどで販売単価を下げています(一部店舗では生鮮食品を強化する動きあり)。

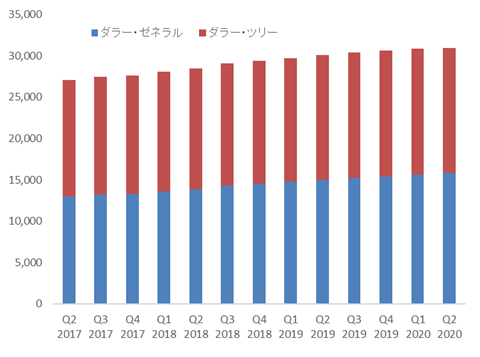

業界の大手2社であるダラー・ゼネラルとダラー・ツリー(DLTR)の四半期別店舗数を見ると、2020年1月期2Qの店舗数は合計で3万951店舗となり(ダラー・ツリー傘下のファミリー・ダラーの店舗数を含む)、前年同期比863店舗増加しました。主に寄与しているのがダラー・ゼネラルで、店舗数は1万5,836店舗、前年同期比で821店舗増えています。

ダラー・ゼネラルとダラー・ツリーの店舗数の推移

期間:2017年1月期2Q~2020年1月期2Q

出所:ブルームバーグより楽天証券作成

店舗数が勢いよく拡大している背景には、低所得者や節約志向の中間所得者層を中心に低単価商品に対する根強いニーズがあることに加え、ダラー・ゼネラルの店舗が、「利便性」「効率性」を訴求しているためと考えられます。ウォルマート(WMT)など大手スーパーが進出しないような小さい商圏を囲い込むことによって近隣住人に「利便性」を与え、かつ店舗がコンパクトであることから商品を探し回る必要がない「効率性」を提供しています。

この「利便性」と「効率性」は、過疎化が進む地域や、時間を節約したい共働き世帯等にとっては所得に関係なく魅力的であり、住民にコンビニエンスストアのようなメリットを提供していると言えます。

3.ダラー・ゼネラルの展望

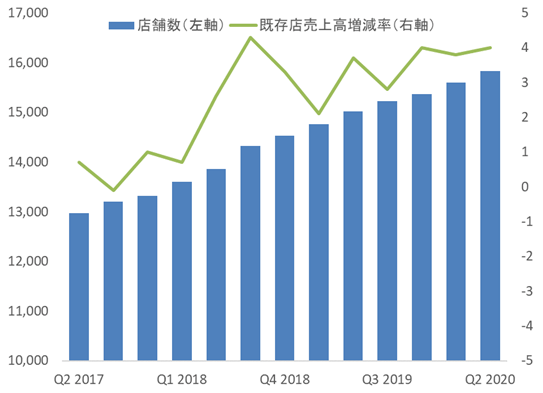

積極的に店舗数を拡大し、既存店売上高も29期連続で伸びている(2019年1月期時点)ダラー・ゼネラルですが、今後も持続的な業績の拡大に期待が持てます。

ポイントとなるのは出店数と考えています。ダラー・ゼネラルとダラー・ツリーの合計店舗数は前述の通り3万951店舗ですが、米国のスーパーマーケットの店舗数は3万8,307店舗(2018年、出所:Food Marketing Institute)、コンビニエンスストアの店舗数は約15万店舗(2018年、出所:NACS/Nielsen-Convenience Industry Store Count)あり、ダラー・ストア業態の店舗数に飽和感は感じられません。

既存の業態にはない「利便性」と「効率性」を打ち出すことができれば、新規開拓できる余地はあると考えらえます。

ダラー・ゼネラルの店舗数と既存店売上高増減率の推移

期間:2017年1月期2Q~2020年1月期2Q

出所:ブルームバーグより楽天証券作成

リスクは、米中貿易戦争の影響です。米国の小売企業は中国から製品を輸入していることが少なくありません。ダラー・ゼネラルも例外ではなく、中国から一部商品を購入しているため、追加関税措置の影響を受ける見込みです。

会社側は、2020年1月期1Qの決算カンファレンスにおいて、仕入れコストの約6%が直接輸入品によるものであり、その主要国が中国であると述べています。

ただ、2020年1月期2Qの決算カンファレンスでは、足元で輸入国の分散を図る取り組みをしていると述べています。この取り組みが軌道に乗れば影響は低く抑えられると考えられます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。