先月8月末より、国内外のプラチナ価格の上昇が目立っています。今回はそれらの値動きとその材料を確認し、先週末に公表されたプラチナの四半期ベースの統計をもとに今後の価格推移を考えます。

プラチナ価格は、国内外ともに1年5カ月ぶりの水準まで反発

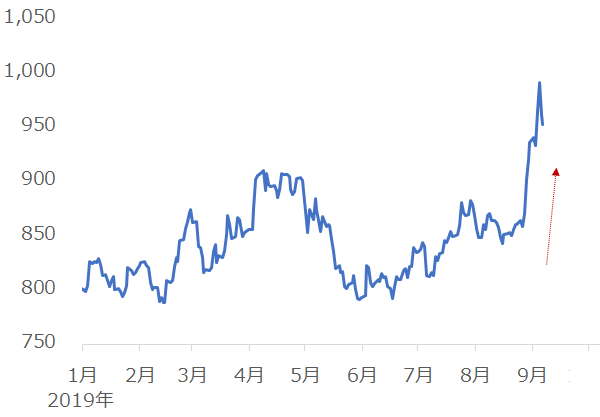

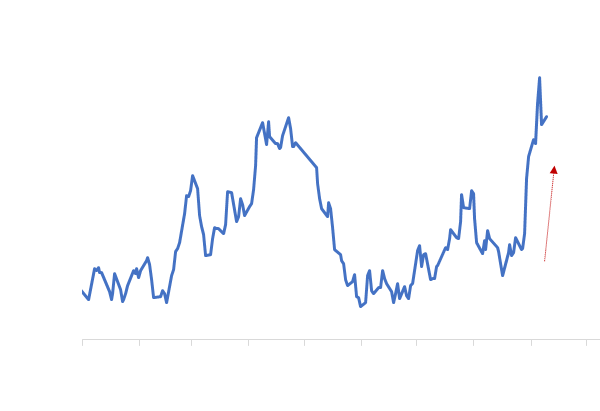

プラチナ価格が、国内外ともに1年5カ月ぶりの高値圏で推移しています。9月5日(木)に、NYプラチナ先物は1トロイオンスあたり1,000ドル、東京プラチナ先物は1グラムあたり3,400円に達しました。

図:NYプラチナ先物(中心限月 日足)(2019年1月1日~9月9日)

出所:CME(シカゴ・カーマンタイル取引所)のデータをもとに筆者作成

図:東京プラチナ先物(期先 日足)(2019年1月4日~9月9日)

出所:TOCOM(東京商品取引所)のデータをもとに筆者作成

9月5日にNYで1,000ドル、東京で3,400円をつけた後は、ともにやや反落しています。

上昇の背景について、報道ベースでは以下の内容が伝えられています。

・同じ貴金属である金の価格上昇が、プラチナに波及した

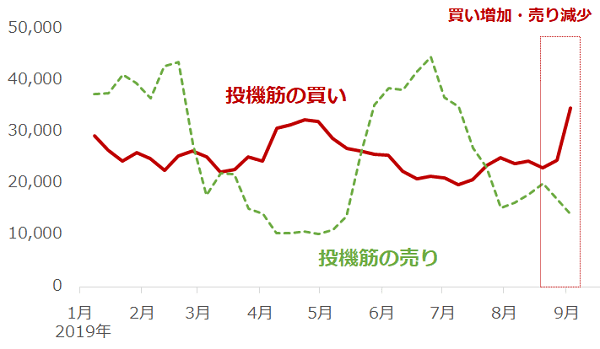

・金価格上昇に伴い金とプラチナの価格差が過去最高水準まで達したことに割安感を感 じ、プラチナを買った投資家がいた。(下図「NYプラチナ先物の投機筋の動向」参照) ・中国における景気拡大策が、今後の同国の景気拡大・プラチナの消費拡大に寄与すると期待が集まった

・中国における自動車登録規制が緩和され、同国の排ガス触媒向けのプラチナ消費が増加するとの見方が強まった

以下は投機筋の買い越し幅の推移です。NYプラチナ先物市場の投機筋の買い枚数は、プラチナ価格が騰勢を強めた9月3日、今年最高の3万4,761枚となりました。同じタイミングで売りの枚数が減少し、“買い枚数の増加と売りの枚数の減少”が同時に発生しました。

図:NYプラチナ先物の投機筋の動向(2019年1月8日~9月3日)

出所:CFTC(米商品先物取引委員会)のデータより筆者作成

まとめれば、足元のプラチナ価格の上昇は、金価格上昇につられ、投機筋が買い、中国でプラチナ消費が増加する期待が生じた、などの複数の上昇要因によって発生したと考えられます。

VW問題発覚後に起きたのは、価格下落ではなく“価格低迷”だった

それではここからは、先週9月6日(金)に世界的なプラチナの調査機関であるWPIC(World Platinum Investment Council)が公表した四半期ベースの統計データから主要項目について確認します。

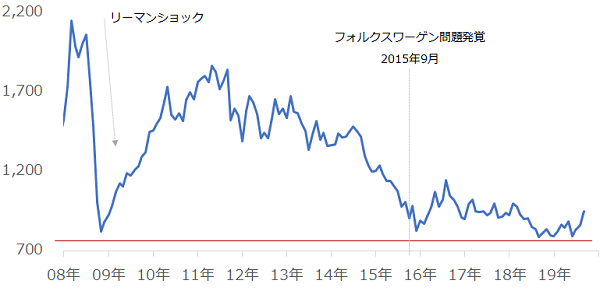

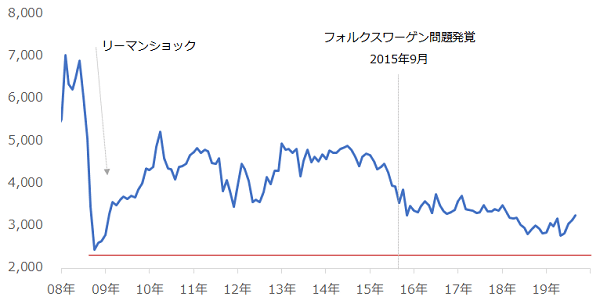

長期的なプラチナ価格との関連を見るため、まずは2008年のリーマン・ショック直後以降の、国内外のプラチナ価格の推移を確認します。

図:NYプラチナ先物(中心限月、月足)(2008年1月~2019年9月)

図:東京プラチナ先物(期先、月足)(2008年1月~2019年1月)

2008年以降の国内外のプラチナ価格の推移は、おおまかには、リーマン・ショック直後に急落。その後やや反発もするも次第に緩やかな下落傾向に。下落の最中、2015年9月にVW(フォルクスワーゲン)不正問題が発覚。低迷状態に入る。そして先述の足元の反発、という流れでした。

しばしばVW問題がプラチナ価格を下落させた(させている)という話を耳にしますが、それは正確ではなく、同問題は下落ではなく、低迷させた(させている)という表現が正しいと思います。

VW問題発覚後、NY市場は低迷しながらも底堅く推移しています。東京市場はドル/円が円高方向に推移したため(2015年9月のドル/円は120円前後)、NY市場よりもやや下振れしてはいるものの、指標となるNY市場が先述の通り底堅く推移していることによって、リーマン・ショック直後の安値水準から底割れすることなく推移しています。

全体として、排ガス浄化装置向け消費は持ち直しが期待されるが、宝飾向けが伸びない

前々回の「金とプラチナ、価格差が30年間で最大のマイナス幅に!この差をどう読む?」で述べましたが、VW問題発覚がディーゼル車への信用を低下させ、その信用低下がディーゼル車の自動車排ガス浄化装置向けのプラチナ消費を減少させ、自動車排ガス浄化装置向け消費が主要な消費内訳であるプラチナの消費量が減少し、プラチナ価格が下落する、という“連想”が、プラチナを買うあるいは投資をする動きを弱めた、と筆者は考えています。

ここで言う“連想”とは、ムード、思惑、思い込み、失望などの目に見えない、市場を覆ったり、漂ったり、底流したりするもの一つで、この場合、VW問題がプラチナの消費を減らし、価格を下落させる、という“悲観論”と言えます。

また、目に見えない悲観論以外に、実際にデータで把握できる価格低迷の要因が先週公表されたWPICのデータと過去に公表された同様のレポートで確認できます。

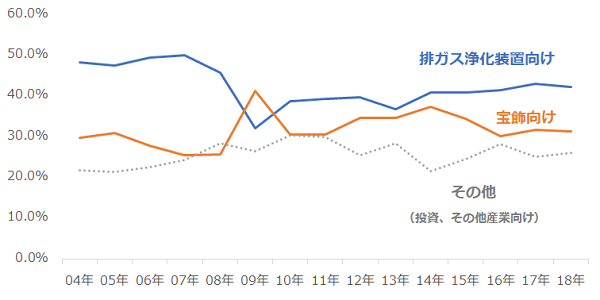

以下の図は、排ガス浄化装置向け、宝飾向け、その他の消費の、プラチナ消費量全体に占めるシェアを示したものです。

図:プラチナ消費全体に占める排ガス浄化装置向け、宝飾向け、その他のシェア

この図のとおり、近年は、プラチナ消費全体の40%強が排ガス浄化装置向け、30%強が宝飾向けです。このプラチナの2大消費と言える、排ガス浄化装置向けと宝飾向けに注目します。

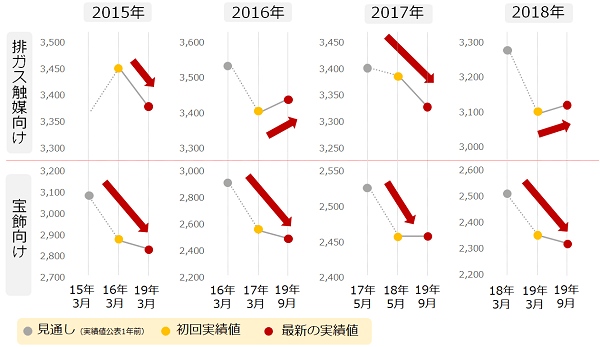

以下の図は、VW問題が発覚した2015年から2018年までの各年の、排ガス浄化装置向け消費と宝飾向け消費について、WPICが公表した、“見通し(初回実績値公表1年前)”、“初回実績値”、“最新の実績値”の3つの値を結んだものです。

図:排ガス浄化装置向け消費と宝飾向け消費の見通し・初回実績値・最新の実績値の推移

出所:WPICのデータをもとに筆者作成

見通し(実績値公表1年前)と初回実績値を比べた時、見通しよりも初回実績値が小さければ、1年前に想定された消費量は実態よりも過大だった(何らかの要因で実態が見通しよりも小さくなった)と言えます。

また、最新の実績値が初回実績値よりも小さければ、初回実績値が公表された後、後付的に下方修正された(実際には初回公表時ほど消費量は多くなかった)と言えます。

ここで注目したいのは、見通しよりも、初回実績値よりも、最新の実績値が小さいケース、つまり、見通し→初回実績値→最新の実績値と公表された過程の中で、消費が下方修正され続けているケースです。

VW問題に揺れている排ガス浄化装置向け消費は、実際のところ、2016年と2018年は初回実績値よりも最新の実績値の方が多くなっています。消費が上方修正されていることがわかります。

一方、宝飾向け消費ですが、こちらは2015年から2018年までの4カ年分、2017年の初回実績値と最新の実績値が同じだったことを除けば(とはいえ上方修正ではない)、軒並み下方修正されていることがわかります。

見通しが立てられた時点よりも、初回実績値公表時点よりも、最新の実績値が、ほぼどの年も、小さくなっていることは、プラチナの宝飾向け消費にとって、この数年間、当該消費が増加する環境とは言いにくかったと考えられます。プラチナの消費動向にはVW問題に目が行きがちですが、宝飾向けの環境の悪さを認識しなければならないと言えます。

今後のポイントは、中国の宝飾向け消費復活とインド等の排ガス浄化装置向け消費拡大

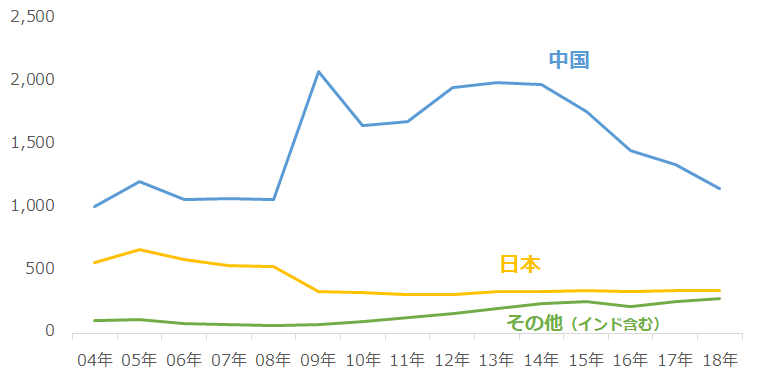

プラチナの宝飾向け消費が減少しているのは、中国同消費が減少していることが、大きな要因です。

図:プラチナの国別宝飾向け消費量

出所:WPICのデータをもとに筆者作成

今後、プラチナの消費量が増加するためには、中国の宝飾向け消費量の復活が欠かせないと筆者は考えています。

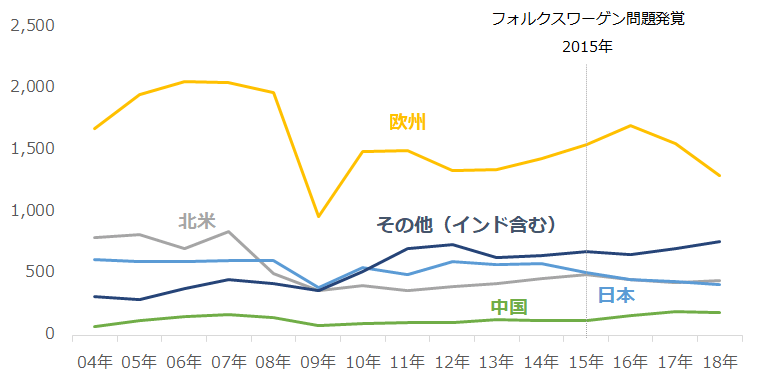

また、排ガス浄化装置向け消費については、以下の図のとおり、欧州はやや減少しているものの、インドを含むその他の地域で増加が目立ち始めています。

図:プラチナの国別排ガス浄化装置向け消費量

出所:WPICのデータをもとに筆者作成

中国の宝飾向け消費の復活、そしてインドを含むその他の国の排ガス浄化装置向け消費のさらなる増加が、今後、プラチナ消費が増加するかどうかのカギを握っていると考えられます。

長期的な視点では、プラチナ価格は、VW問題による悲観論が根強く、思い切って上値を伸ばせない状況にありながらも、2008年のリーマン・ショック以降の安値圏で底堅く推移しています。

近年は初回実績値の上方修正がなされ、排ガス浄化装置向け消費は“世界全体として”、徐々に復活の兆しが見えつつあると考えられます。一方、世界全体の宝飾向け消費は、下方修正が続き、当該消費が伸びにくいことが示されています。

まずは、足元のプラチナ価格の反発はあくまでも、投機筋の買い枚数の増加という短期的な要因によって起きた事象であると認識することが必要であり、その上で、長期的に本格的な上昇トレンドが発生するためには、中国の宝飾向け消費の復活と、インドを含むその他の地域での排ガス浄化装置向け消費の増加が欠かせないと考えます。

下落要因を抱えながらも、長期的には底堅く推移するプラチナ価格に、長期的な視点で期待したいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。