危機は去ったのか?夏の陣の後は秋の陣が待っている

現在、ドル/円およびクロス円相場は円高が一服しており、欧州や中国の景気刺激策の噂をはやして危機が遠のいたような気分が漂っている。

しかし、この先には英国のブレグジットや景気後退必至の日本の消費税が控えている。英国が10月31日に合意なき離脱となれば、相場はもたないだろう。ボリス・ジョンソン英首相が今週、ドイツとフランスを訪問して再交渉を迫る意向だが、EU(欧州連合)は再交渉にいい顔をしていない。英国が合意なき離脱をすれば、それはグローバリゼーションの終りであり、不満の核心部分である移民受け入れも止まり、将来的にはEU解体への動きとなる可能性が高まる。ポンドは今後も“売り目線”の通貨である。October 31st Brexit Mayhem, here we come.

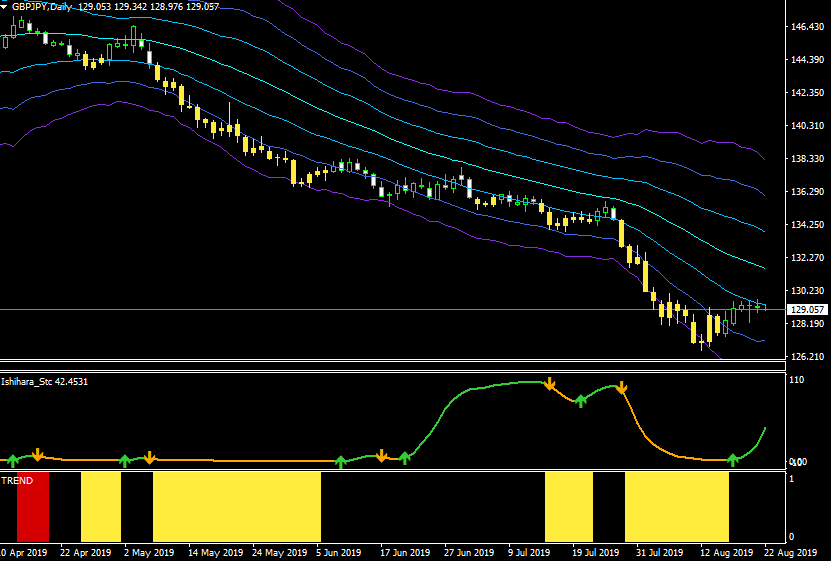

ポンド/円(日足)

中段:トレンドサイクル

下段:トレンドゾーンシグナル(買いトレンド期=赤・売りトレンド期=黄)

出所:楽天MT4・石原順インディケーター

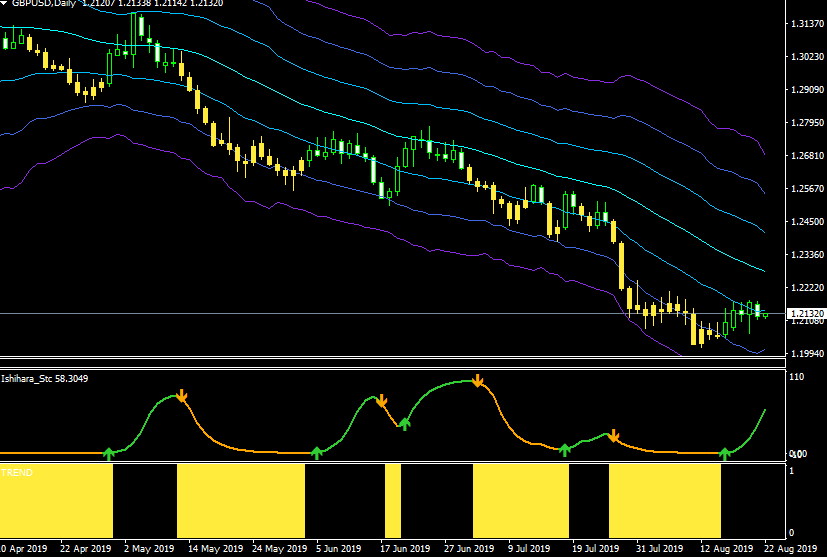

ポンド/ドル(日足)

中段:トレンドサイクル

下段:トレンドゾーンシグナル(買いトレンド期=赤・売りトレンド期=黄)

出所:楽天MT4・石原順インディケーター

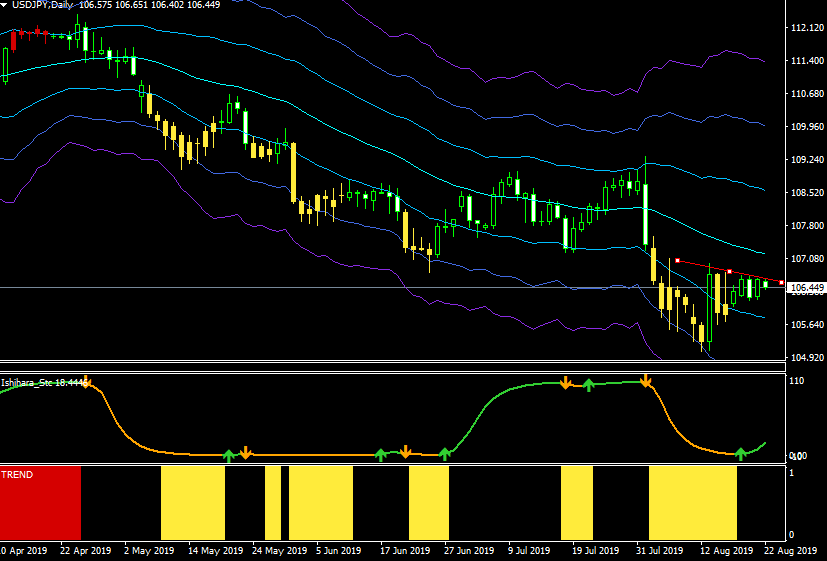

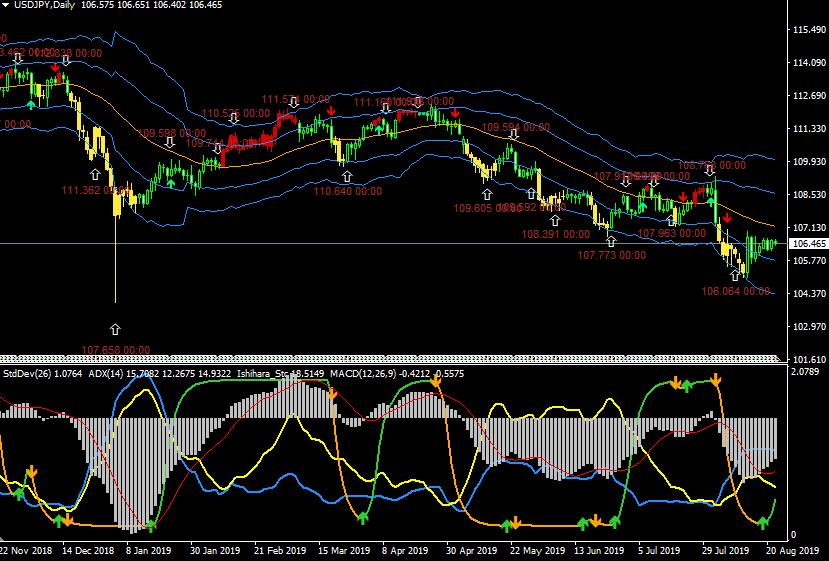

ドル/円(日足)

中段:トレンドサイクル

下段:トレンドゾーンシグナル(買いトレンド期=赤・売りトレンド期=黄)

出所:楽天MT4・石原順インディケーター

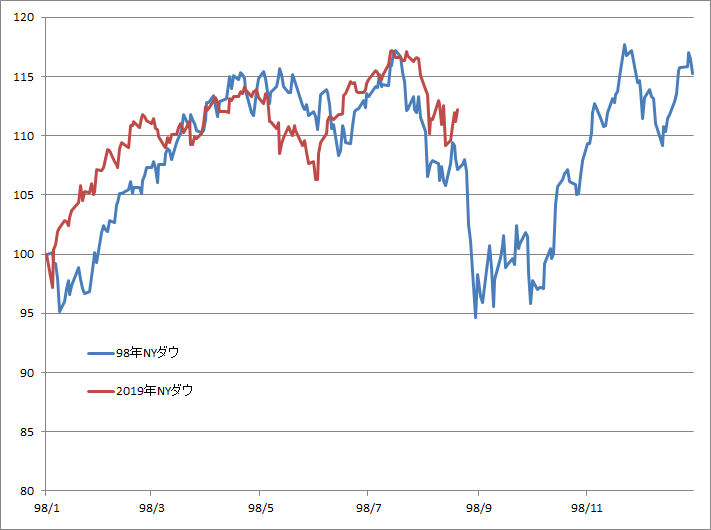

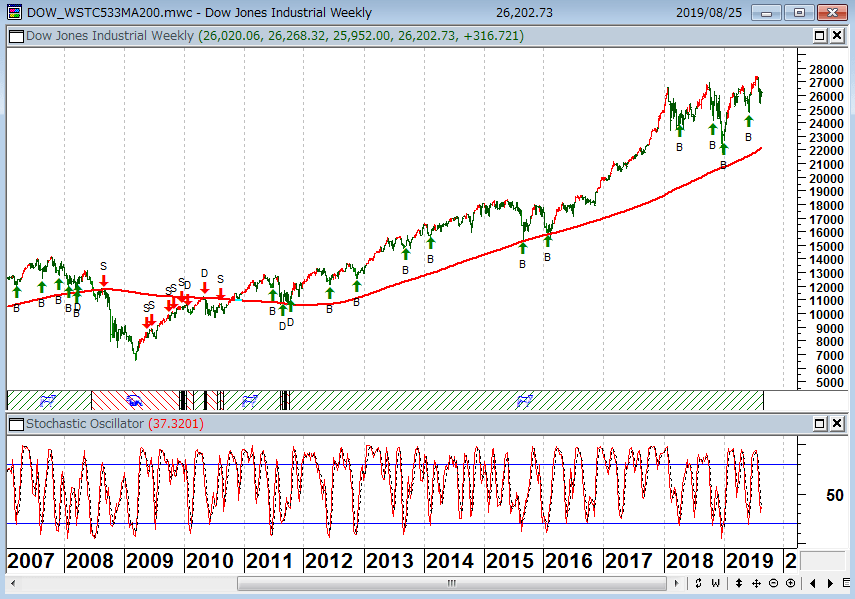

このレポートで取り上げている1998年と2019年のNYダウ平均株価のアナログチャートモデルは、ここから相場が下落に入ってもおかしくない。週末のジャクソンホールのパウエルFRB(米連邦準備制度理事会)議長講演よりも、香港の暴動や近く米国が台湾に戦闘機の輸出を認めることを気にしている運用者は少なくない。

NYダウ(日足) 1998年と2019年のアナログモデル

2019年の米国株相場は1998年と似ている

魔の月と言われる8月相場も後半に入ったが、まだ油断は禁物であろう。米国株式市場が中期的な底をつけたという確証はチャートからはまだうかがえない。

NYダウ(週足)フィルター付逆張り売買シグナル

下段:ストキャスティクス5.3.3

出所:石原順

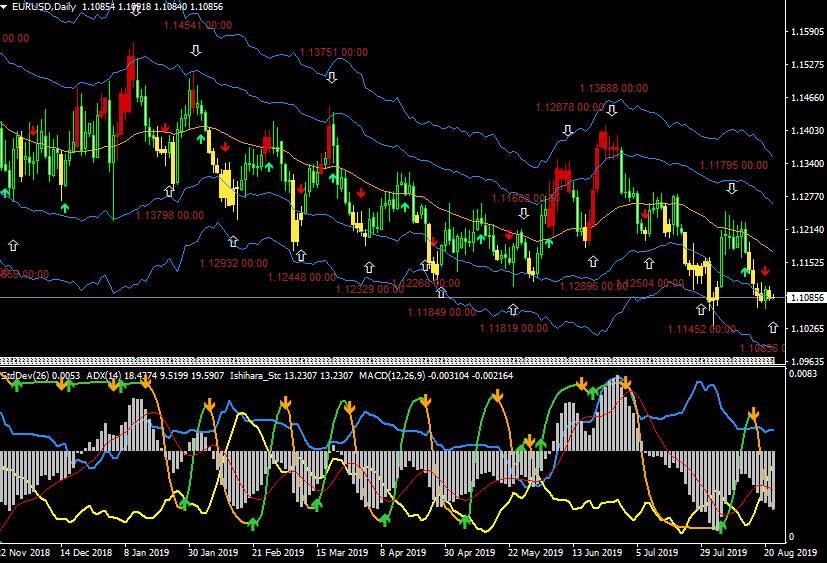

今週の外替市場で注目されているのは、米国のワイオミング州ジャクソンホールで開催されるカンザス地区連銀主催の年次シンポジウムである。

FRBのパウエル議長の講演(23日の日本時間午後11時)が注目されているが、海外勢の見方はドル/円が105円~107円、ユーロ/ドルが1.1100~1.1200といったレンジ予想で、どちらかというと逆張りを推奨するストラテジーが多い。

21~22日:日米閣僚級会議

23日午後11時:パウエル議長講演

24~26日:G7(仏ビアリッツ)

※G7では日米首脳会談も可能性あり

ドル/円(日足)と逆張りシグナル

下段・トレンドサイクル・MACD・ADX・標準偏差ボラティリティ

出所:楽天MT4・石原順インディケーター

ユーロ/ドル(日足)と逆張りシグナル

下段・トレンドサイクル・MACD・ADX・標準偏差ボラティリティ

出所:楽天MT4・石原順インディケーター

GEの粉飾会計の問題は氷山の一角

筆者はGE(ゼネラル・エレクトリック)の問題をいち早くレポートやラジオ等で取り上げてきたが、ついにこの問題に火がついたようだ。GEの粉飾会計の問題は氷山の一角でGEだけではない。ネズミは一匹だけではないのである。

かつてのバブルは一分野だけで発生したが、マイケル・スナイダー氏(経済崩壊に関する話題を扱ったブログを運営)が指摘するように、今回は「史上最小数の一般参加者による史上最大の資産バブル」である。

「企業利益は健全だから現在の株式市場はバブルではない」という指摘も多い。だが、マイケル・スナイダー氏が言うように、「それは金融工学によって、帳簿が膨らまされ押し上げられたもの」である。しかも、「企業年金の積立不足が膨らんでいる。たとえば、GEのそれは現在、310億ドルにも上る。そして、企業利益は米国家計の90%を犠牲にしたもの」でもあるのだ。

GEの問題については、

8月21日(水)のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

でも取り上げた。ぜひ、ご覧ください。

8月21日: 『楽天証券PRESENTS 先取り☆マーケットレビュー』

われわれが注意しなければならないのは、逆イールドよりドイツ銀行の動向や社債市場の火種となっているGE相場の変調であろう。

GE(日足) 順張りの標準偏差ボラティリティトレードモデル

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:買いトレンド=緑のゾーン・売りトレンド=オレンジのゾーン

出所:パンローリングカスタムチャート・石原順インディケーター

GE(週足) 順張りの標準偏差ボラティリティトレードモデル

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:買いトレンド=緑のゾーン・売りトレンド=オレンジのゾーン

出所:パンローリングカスタムチャート・石原順インディケーター

GE(月足) 順張りの標準偏差ボラティリティトレードモデル

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:買いトレンド=緑のゾーン・売りトレンド=オレンジのゾーン

出所:パンローリングカスタムチャート・石原順インディケーター

米GEに不正会計疑惑、会計専門家が指摘 GEは反論

2019/8/16 日経新聞

【ニューヨーク=清水石珠実】米国の著名会計専門家が15日、ゼネラル・エレクトリック(GE)が巨額な損失を隠すために不正会計を行っているとの報告書を公表した。「(2001年に経営破綻した)エンロンよりも巨額の不正を働いている」と指摘したことで、同日の米株式市場では追加損失が膨らむとの懸念から同社株は急落、11%安で取引を終えた。GE側は疑惑を否定している。

GEの不正会計を指摘したのはハリー・マルコポロス氏で、リーマン・ショックをきっかけに発覚した史上最大規模の詐欺事件「マドフ事件」を告発したことで知られる。15日はGE株が一時15%超下落する場面もあった。

GEに関する報告書は175ページに上り、あるヘッジファンドと協力して7カ月かけて調査したという。発見できただけで不正額は380億ドル(約4兆円)に上るが、それも「氷山の一角にすぎない」と指摘した。特に介護保険事業で、保険の引当金に不正があると問題視した。

同日、米経済局CNBCに出演したマルコポロス氏は「(今回の不正会計摘発がGEの)経営破綻につながる可能性もある」と語った。

GE側は「高い基準にのっとって企業活動を行っている。マルコポロス氏の主張に根拠はない」との反論コメントを発表した。保険事業についても「十分な引当金を積んでいる」とした。

GE株が急落、財務諸表に問題ありとマドフ事件の告発者が指摘

(2019年8月16日 ブルームバーグ)

15日の米国株式市場で米GEが急落。ほぼ4年ぶりの大幅安となった。空売りを手がけるヘッジファンドと取引している投資家が、GEは財務問題を隠ぺいしていると告発したことで売りがかさんだ。GE側は「根拠がない」主張だと反論した。

ハリー・マルコポロス氏は、GEは保険部門の負債を過小報告しており、石油・ガスサービス企業ベーカー・ヒューズへの投資を正しく会計処理していないと主張している。同氏はかつて、バーニー・マドフ受刑囚による巨額ねずみ講が発覚する前から、同受刑囚の投資会社運営に問題があると指摘していたことで知られる。

マルコポロス氏は15日発表したリポートで、GE保険部門は直ちに準備金を現金で185億ドル(約1兆9600億円)積み増す必要があると指摘し、新たな会計ルールが導入された際には1,050億ドル相当の非現金費用を計上する必要があると主張した。

米株式市場でGE株価は一時15%超下落。下落幅が10%を超えた時点で空売り制限が発動した。GEは電子メールで、「GEについて直接の知識を持たない個人がこのように深刻で根拠のない主張をしたことに、当社では極めて深く失望している」と表明。「当社は最高水準の公正さをもって業務を遂行しており、財務報告の正確性に責任を持つ」と言明した。

これより先にGEの財務問題を報じた米紙ウォールストリート・ジャーナルによると、マルコポロス氏はあるヘッジファンドとビジネスを手掛けており、GE株が下落することで利益を得られる。同氏はファンド名については明らかにしていない。

米著名投資家のポール・チューダーは、GEの社債が急落していること等、主要債権市場が不安定な状態にあるとして、「不動産と住宅ローン市場は2007年に我々をトラブルに巻き込んだが、次は社債市場になりそうだ。その結果として注意を払わなくてはならない何かが起きる」と述べている。

連銀の景気刺激策、ボトルに残っているのはあと1年分ほど

世界最大のヘッジファンドを運用するブリッジウォーター・アソシエーツ総帥レイ・ダリオがみている景気サイクルは凡人には分かりにくいものがあるが、ダリオが今後の相場についてどのような見通しを持っているのかが徐々に明らかになってきた。

ダリオ氏予想の米景気後退確率40%、中国は米債を武器にも-CNBC

(2019年8月16日 21:15 JST ブルームバーグ)

ブリッジウォーター・アソシエーツの創業者、レイ・ダリオ氏は、米経済は悪化へ向かっており、2020年の大統領選挙前にリセッション(景気後退)に直面する確率が40%あるとの見方を示した。CNBCが15日、ダリオ氏のインタビューの内容を報じた。

その中でダリオ氏は、景気サイクルの現段階での利下げはそれほど効果的ではないかもしれないと述べ、景気浮揚を狙って各国が次々に自国通貨押し下げに動くかもしれないと付け加えた。今後3年には多くの通貨戦争が起こると予想した。

同氏はまた、中国が保有する米国債を貿易戦争の武器として使う可能性を排除しないとし、米国と中国が取る行動を予測するのは難しいと述べた。対立が長引くにつれ、米中両国は相互に「最大のダメージ」を与えようと画策し始めるリスクがあると警告した。

7月12日のゼロヘッジに投稿された「Ray Dalio: There Is As Little As One Year Of FED Stimulus Left In The Bottle」(レイ・ダリオ:連銀の景気刺激策、ボトルに残っているのはあと1年分ほど)という記事から、ダリオのさらに詳細なマクロ経済分析や相場観を探ってみよう。

「Ray Dalio: There Is As Little As One Year Of FED Stimulus Left In The Bottle」(レイ・ダリオ:FED(連銀)の景気刺激策、ボトルに残っているのはあと1年分ほど)

5月末、世界最大の債券運用会社であるピムコ(PIMCO)は不吉な警告を行った。パンやバターのような一般消費財の価格は債券価格の将来に完全に依存していると。その意味では、金利(そしてそれがどこに行くかを正確に予測できる)と、したがって、FEDによって続けられている市場コントロールに完全に依存していることになる。

PIMCOのCIOであるScott Matherは、ブルームバーグTVで、現在の状況を世界的な金融危機の直前、2000年代半ばと比較しつつ、その規模、期間、質、流動性が欠如している点において「おそらくこれまでで最もリスクの高いクレジット市場だ」と指摘した。

「企業の借入比率が高まり、信用の質が低下し、引受基準が低下している、これらは全て2005年や2006年に見られたようにクレジットサイクルの後期に起こる現象である。」

さらに懸念されたのは、中央銀行が「ボラティリティを市場から排除し、資産価格を引き上げるという点で力を持っていた」時代が終わりに近づいているというMatherの警告だった。「米国は、政策金利を正常化することができた唯一の中央銀行で、しかし他の場所では、基本的に金融緩和の余力は残っていない…それがまさに今、市場で見られている現象だろう。人々は中央銀行が資産価格を引き上げる力と同時に将来の成長見通しについて、より現実的な見方をしている。」

要するに、BIS(国際決済銀行)が約1カ月前に警告したように、市場における中央銀行の介入は終わりに近づいている。それは株が記録的な高値をつけた主な原動力、2019年のS&Pの上昇の全てではないにしてもほとんどであったが、積極的に市場を管理する中央銀行の能力には限りがあるためである。

PBOC(中国人民銀行)はPPI(生産者物価指数)ショックを和らげるために刺激策を実施するべき、とソシエテジェネラルのLam氏は語る

世界最大の債券マネージャーの足跡をたどると、それは世界最大のヘッジファンドのトップであるレイ・ダリオであるが、彼のブリッジウォーターは、1,500億ドル以上を運用しており、彼は同じ懸念をさらに強く表明している。

人気書籍「トップオブマインド」の著者であるゴールドマンのAllison Nathanと話しをした際、ダリオはピムコのMatherの話しを繰り返した。「FRBがはるかに安易なスタンスに移行すれば、金利は低下し株価が上昇することは当然の成り行きであり、債券にとっても有利である。しかし、この力には限りがある。経済と市場への刺激策として中央銀行が金利を引き下げ、金融資産を購入し(QE:量的緩和)することを考えてみて欲しい。」

そして、過去10年間、われわれが警戒してきたことを繰り返し、ダリオは次のようにコメントした。「金融危機以降、金利の引き下げと特に15兆ドルを投資家の手にもたらしたQEによって、金融の世界は流動性であふれかえっている。連銀やその他の中央銀行が行なってきた緩和は、より多くのお金とクレジットを金融資産に流し込んだ。これによって、価格は上昇するが、将来の期待リターンは低下。言い換えれば、それは短期的には強気であるが、長期的には弱気だということ。リターンは低下し、中央銀行は景気を刺激するための打ち手を持たないのである。金利はすでにほぼゼロに近いにもかかわらず、連銀は紙幣を印刷し、さらに多くのお金をシステムに注ぎ込み、金融資産を購入している、株式やその他の資産の期待リターンが低くなるのは当然だろう。」

当然「利下げとQEによる景気刺激策が市場と経済の弱さを相殺するのに十分ではないというポイントに達すると、市場の行動は変化するだろう。」それが、明らかに次の質問につながった。「そのポイントにどの程度近いと考えているのか?」

ダリオの答えは、マーケットに対して強気のスタンスをとっている多くの人々だけでなく、S&P500が記録的な高値にある中で2020年の大統領戦に入りたいトランプ大統領にとっても厄介だった。「今やボトルには限られた刺激策しか残っていない。そしてそれを早く使えば使うほど、すぐに使いきってしまうだろう。残っているのは1〜3年分だろう。」

連銀には約2%の利下げ余地しか残っていない。そして、過去の景気後退時には約5%のカットが必要だったため、2%は十分とは言えない。これらの利下げは、QEとともに、数年間であれば不況を防ぐのに十分かもしれない。しかし、紙幣を印刷し、そのお金で金融資産を購入する効果が非常に限定的であろうと同様に、欧州と日本の金利に利下げ余地はほとんどない。そのため、それらの国では「金融政策の空振り期」に直面するだろう。

「結局のところ次の景気下降局面が迫る中で金融政策はこの2年間は危険なほど効果が薄い状態となるだろう」とダリオは予言する。状況はもっと悪いだろう。それはもし連銀や他の中央銀行がもはや市場を浮上する力を持っていないと市場が判断した場合には、特に中央銀行によってS&Pが数百%押し上げられていることを考慮すれば、市場は近いうちに大きな痛みを伴う調整局面に入るだろう。そしてそれはその世界最大の債券マネージャーであり世界最大のヘッジファンドの創立者が正しいことになる。

ダリオのフルインタビューは以下の通り、ゴールドマンのAllison Nathanとその著書"Top of Mind"のご好意により掲載

レイ・ダリオは、Bridgewater Associatesの創設者で共同投資責任者である。以下の通り、経済と市場の先行きは危険な環境にあると主張し、それに対してどうポジションをとるのがベストなのか彼の見方を紹介する。

アリソン:株式と債券がともに急上昇した。現在の株価と債券価格の間にディスコネクトがあるのか?

ダリオ:株価は、予想キャッシュフローの現在価値によって基本的に決定されるため、最近の株式と債券のパフォーマンスに一貫性はない。したがって、連銀がはるかに安易なスタンスに移行したとき、金利が低下し(債券にとっては良い)、株価が上昇したことは理にかなっている。

しかし、これを行う力には限りがある。経済とマーケットの刺激策として、中央銀行が金利を引き下げ、金融資産を購入し量的緩和(QE)することを考えて欲しい。世界金融危機以降、利下げによって投資家の手に15兆ドルをもたらすことになったが、特に量的緩和のため、金融の世界は投資を追い求める流動性に溢れている。FEDや他の中央銀行が緩和することで、より多くの資金と信用が金融資産に流れ込む。これによって、価格は上昇するが、将来の期待リターンは低下する。言い換えれば、短期的には強気であるが、長期的には弱気となる。なぜなら、将来の期待収益率が低下し、中央銀行が刺激剤を使い果たしているため、金利はすでにほぼゼロに近く、連銀は紙幣を印刷し金融資産を購入することでシステムにさらにお金を投入し、株式やその他の資産の期待収益率は限界まで低下した。利下げとQEによる刺激策では市場と経済の弱さを相殺するには不十分であるというところまで達すると、市場の動きは変わるだろう。

アリソン:私たちはそれにどれほど近いと思いますか?

ダリオ:かなり近い。 現在、ボトルには限られた量の覚醒剤しか残っておらず、使用するのが早ければ早いほどすぐに使い果たされてしまう。主に国内および国際的な政治的成果とそこからの政策に応じて、1〜3年の供給が残っているとは言えるかもしれない。連銀は約2%の利下げ余力しか持っていないが、過去の景気後退時には約5%の利下げが必要とされたため、それほど多くはない。これらのカットは、QEとともに、数年間の不況を防ぐのには足りるかもしれない。しかし、欧州と日本の金利には大きな利下げ余地はなく、同時にお金を印刷し、金融資産を購入する効果が非常に限定的である。そのため、欧州や日本においては「金融政策の空振り期」の現象が見られるだろう。結局、次の景気後退が起こりそうな数年以内に、金融政策のパワーは危険なほど低くなると思う。

アリソン:金融政策の限界について懸念を考慮すると、連銀がますますハト派姿勢をとっていることに同意するか、ECB(欧州中央銀行)は言うまでも無いが、あるいは政策の誤りに備えているか?

ダリオ:連銀のハト派への転換は適切であり、FEDが昨年の金融政策の引き締めの過ちを認めたことは素晴らしいことだと思う。それは、連銀がインフレと成長のリスクを測り間違えたこと、同時にそうしたリスクが非対称であることから起きたことである。連銀の当局者は、2017年の減税による財政刺激策と低失業率の組み合わせについてかなり心配しており、それらがインフレを加速すると考えていたため、ブレーキをかける必要があった。彼らは、テクノロジー技術の進歩がインフレに与える影響を理解していなかったし、また、短期的な成長の高まりに集中しすぎていたため、年末に株価は急落した。その急激な下落に対する彼らの対応と、インフレや成長について彼らが間違っていたことに対しての彼らの健全な反省が、FEDの金融政策において、賢明で重要な変化をもたらした。

アリソン:それでは、債券市場の価格が連銀の意思決定に過度の影響を与えているという話には同意しないのか?

ダリオ:同意しない。その議論をする人々は、連銀が債券市場は正しいと考えていると推測しており、もし利回りが低下している、または利回り曲線が反転している場合、債券市場はFRBが注意を払うべきものを見なければならず、より慎重に進むべきだろう。 これはある程度合理的であるが、より大きな問題は、何か根本的なものが長期金利の低下を引き起こしているかどうかということである。私の見解では、いくつかの要因が長期金利の低下の理由になった。最も明白なものは世界の成長の鈍化であり、これはより単純な金融政策の必要性を示唆している。加えて、米国の金利が他の2つの準備通貨(ユーロと円)に比べて高く、同時に米ドルが上昇しているため、米国の金利は連銀の利下げペースよりも早く下落するのは合理的である。

アリソン:世界的な成長に対するあなたの悲観的見通しの理由はどこにあるのか?

ダリオ:4つの要素に焦点を当てている。

まず、われわれは、短期的な債務サイクルの中にある、それはまたビジネスサイクルとも呼ばれる。過去にはこのように債務と支出が大きく膨らんだことはなかった。バランスシートから見れば、そんなことは不可能だと。したがって、減速が見られるだろう。同時に、年金および医療保険の債務はますます期限が近づいている、それは債務が期限を迎えるのと同じように債務と支出を圧迫する。

第二に、私たちはまた、長期債務サイクルの後半にある。これは、以前に議論したボトルに残った中央銀行の刺激策が不足していることである。

3番目の要因は、選挙年における政治の二極化であり、これは主に社会主義と資本主義の衝突である。この衝突は伝統的に今日起きている相当な富、収入、機会の格差によるもので、それらはいずれも、資本市場と資本家にとっては良くない政治における大きな変化につながった。例えば、法人税率を引き下げて他の税金を引き上げたことや、あるいは、それはこうした変化につながらないかもしれないが、どちらのケースにおいても、次の景気後退期には裕福な資本家と貧しい社会主義者との衝突は醜いものになるだろう。

第4の要因は地政学的リスクの増大である。特に中国が引き続き浮上し、多くの分野で米国のリーダーシップに挑戦している。この期間は、1930年代後半に最も類似しており、その時、米国も短期および長期の債務サイクルの終わりにあったため、金融政策には限りがあり、富の差は同様に広く、ポピュリズムが膨張し、英国と米国が世界に対して持っていた力はドイツと日本の新興勢力に挑戦されていた。これらの各要因―借用書が期日を迎えることによってもたらされる下落圧力、刺激する力のない中央銀行、大きな富と政治的な格差、強力な新興世界大国による世界の大国の挑戦、が困難な結果をもたらす。

アリソン:これはマーケットにとって何を意味するのか?

ダリオ:この要因が合わさることによって、今後数年間、危険な環境を作り出すだろう。マーケットと経済に上昇をもたらした多くの影響が衰退または反転するため、これは特に当てはまる。たとえば、株価の上昇によりリターンスプレッドが低下したので、企業は自社株買いや、合併・買収を追い求めた。市場は以前ほど良くはない。

法人税の引き下げはバリュエーションを押し上げたが、そうした手法はもうない、むしろ反転する可能性が十分にある。過去20年間にわたり、売上に対する利益率の割合は約7%から約15%へ上昇し、それによって富は労働者ではなく資本市場や資本家へとシフトしてきたが、こんなことは続くはずがない。そして、議論したように、金融政策は景気刺激策の力を失うだろう。こうしたことは全て、公的年金基金や医療債務の実質的な積立不足が支払期日になると現実のものとなるだろう。これは、より高い税金や財政赤字のマネタイゼーションでしか解消しない。将来的には、市場を支えてきた多くの要因はもはや存在しなくなり、より大きなリスクのある環境を見ることになるだろう。

アリソン:こうしたリスクが、今後数年間で、米国またはおそらく世界的な景気後退に達すると思うか? そして、その不況はどの程度深刻になるのか?

ダリオ:短期的には何かしらの不況ではなく、成長の鈍化が起こるだろう。次の不況がいつ起こるかを言うのは難しい。次の1年、2年、3年のいずれかに起こるかわからない。ほとんどの方策では、この拡大局面は古く、現在世界的な弱体化が進んでいると言える。しかし、景気後退が来たとき、それがこれらの内部および外部のあつれきを悪化させることには全く疑う余地がない。良いときに今、困難に見えるなら、悪いときにどのように見えるかを想像してみよう。とはいえ、次の景気後退は2008年の金融危機ほど深刻になるとは思和ない。期日が到来する債務を計算し、古典的な債務危機に向かっていると判断することで、この危機を予測した。次回は、景気後退は政治的に困難な環境における大きな圧迫のようであり、1930年代後半に見られたものとはるかに似ていると思う。しかし、それ自体が非常に危険であるため、政治的リスク、通貨の切り下げなどの影響を受けやすくなっている。

アリソン:では今、リスクを軽減し始める時なのか? 今日、投資家はどのようなポジショニングをとるべきか?

ダリオ:問題は、実際にどのようにリスクを減らすかということか?人々は現金ポジションをつみあげることがリスクを減らすと考えているようだ。しかし、それは標準偏差の観点からの場合のみだ。インフレ率/名目GDP成長率を下回るような金利が無視できる場合、さらにその上で税金を支払うと、リターンは得られない。長期的にキャッシュを持つことは、最もパフォーマンスの低い資産クラスであり、したがって最もリスクの高い資産クラスだ。ではどこに行くのか?私にとって、どれか一つの資産に偏るとリスクが高まる。したがって、この先やってくると想定している困難な環境に対処する最善の方法は多様化することである。今日、投資家のほとんどがレバレッジをかけてロングしている。つまり、企業の自社株買いやプライベートエクイティなどを通じて、彼らはリスクのある資産を所有しており、そうした資産にレバレッジをかけている。これに対して多様化するためには、例えば、レバレッジをかけたロングのポートフォリオエクスポージャーを減らす。投資家は、本質的に多様性を持つ富にも目を向けるべきだろう。たとえば、ゴールド中国の資産は、ポートフォリオの構築の観点から望ましいとされるものに比べてポートフォリオで過小評価されている2つの資産であり、したがって、有効な多様化要因になる可能性があると思う。ゴールドは風変わりな投資のように聞こえると思う。しかし、ゴールドは代替通貨である。あなたのポートフォリオが、私が説明している不利な環境―効力のない金融政策、より大きな財政赤字とそれらをマネタイズする必要性、チャレンジングな政治―でパフォーマンスが低下する可能性が高い場合、現金の代替品としてのゴールドの役割にはいくつか多様なメリットがある。

また、ほとんどの投資家は中国の株式市場と債券市場で明らかに過小評価されており、これらの資産の価格は通常より低くいまま放置されている。このような投資は、地政学的な緊張を考えると、現時点では議論の余地がある。しかし、そうしたことを超えても、投資家は一般的に、これまで足を踏み入れたことのないマーケットでのエクスポージャーを積み増すことに不快感を抱いており、cap(金利のオプションの一種類)偏重アプローチに重きをおきがちである。私の経験では、それは間違いだった。私は、投資家がついに足を踏み入れた後、新しい市場に慣れることを繰り返し見てきた。年金基金が債券から株式に投資するのは危険すぎると考えたときのことも覚えている。投資家は今日、中国に対して同様の躊躇を示していると思う。

私はそうしたことは変わると思う。中国の市場は現在大きくなっている。彼らの株式と債券の時価総額は米国に次ぐものである。急速に成長しており、ベンチマークとなるインデックスのサイズも拡大しており、そのため、海外からの投資が増えるだろう。私はむしろ、これらの流れの背後にいるよりも、これらの流れに先んじたい。そして、多様化の観点から、競争相手が米国市場のシェアを侵食する可能性がある場合、それは中国になるだろう。もし投資家が遠い将来から今この瞬間を振り返ると、21世紀初頭には中国に対するエクスポージャーを持っていなかったことに気づくだろう。中国はすでに2番目に大きな経済であり、中国とその市場は 急速に成長している。後悔することになるだろう。最も重要なことは、すでにポートフォリオにあるさまざまな市場へのエクスポージャーのサイズのバランスをとることが、期待収益率を低下させることなく、より良い多様化をもたらす最も強力な方法である。私の意見では、これらの方法でリスクのバランスを取ることは、投資家が現在の環境でできる最も重要なことである。

市場は常にマイオピック(近視眼的)で、目先の売買しか考えていないが、金融危機は近いうちにやってくる。レイ・ダリオが指摘しているのは、今の市場は「金融緩和する余地がなくなったときに起き得る市況悪化のリスクに十分な注意が払われていない。」ということであろう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。