金曜日にパウエル議長がスピーチ

8月23日(金)、FRB(米連邦準備制度理事会)のジェローム・パウエル議長がワイオミング州ジャクソンホールで基調演説します。

そこでの見どころは、パウエル議長がスピーチの中で「これはミッドサイクル・アジャストメントだ」という認識を堅持するかどうか? です。

ミッドサイクル・アジャストメントとは?

去る7月31日のFOMC(米連邦公開市場委員会)で、FRBがFF(フェデラルファンズ)レートを0.25%引き下げ、2.25%とした際、パウエル議長は記者会見の中で「これはミッドサイクル・アジャストメントだ」という表現を使いました。

ミッドサイクルとは、直訳すれば「景気拡大局面の真ん中」という意味です。アジャストメントは「微調整」を意味します。

つまり「これは小休止であり、まだまだ現在の景気サイクルは持続可能だ」というメッセージが込められているのです。

ちょうど1995年にアラン・グリーンスパン議長が行った、0.25%の利下げを3回繰り返したときと同じ状況であるとほのめかしているとも受け止めることができます。

実際、米国経済は足腰がしっかりしており、不安なのは中国情勢やドイツ経済の鈍化などの外部要因のみです。

投資家は債券に避難

通常、景気の暗転が予想されるとき、安全な避難先として債券が好まれます。しかし、米国経済はしっかりしているにもかかわらず、世界の投資家は今、猛烈な勢いで債券を買っています。

その結果、10年債利回りから2年債利回りを引いた差は、瞬間「0」になり、いわゆる逆イールドの状況が生じました。

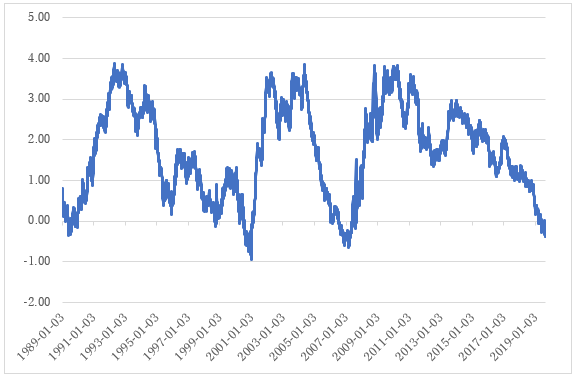

実はFRBが特に注意を払って観察しているのは、むしろ10年債利回りから3カ月物Tビル利回りを引き算した差です。こちらの方は一足先に3月22日に▲0.013%を記録し、今も下のチャートに見られるように、マイナス圏を推移しています。

「10年債利回り―3カ月物Tビル利回り」の推移

出所:セントルイスFRB

逆イールドとマーケットの天井、景気後退入り

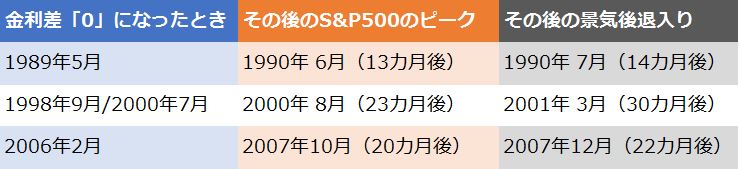

下表は過去、10年債利回りから3カ月物Tビル利回りを引いた差が「0」になり、その後の株式市場のピークと、景気後退入りの時期を一覧表にしたものです。

1998年は一瞬、金利差がマイナスになった後で持ち直し、再び2000年7月にマイナスに転じています。したがって1998年9月に基準を置くとその後の株式市場のピーク、ならびに景気後退入りはそれぞれ23カ月後と30カ月後というふうにずっと後だったという解釈になります。

しかし、2000年7月を基準に考えると、株式のピークは1カ月後、景気後退入りは8カ月後でした。

今回は金利差「0」が発生した3月22日から、既に5カ月経過しています。しかし、米国経済が景気後退入りした様子はありません。

1995年ではなく1998年型か?

もう一度、上表の「10年債利回り―3カ月物Tビル利回り」のチャートの1995年のところを見てください。

実は、1995年には金利差は「0」にはなっていません。つまり、1995年の状況は現在ほど切羽詰まってはいなかったということです。だから、現在の状況はむしろ1998年に近いと捉えるべきかもしれません。

1998年はロシアでルーブル危機があり、ヘッジファンドLTCM(ロングターム・キャピタル・マネジメント)が破綻した年です。また、1997年から1998年にかけて日本で次々に証券会社や銀行が経営危機に陥りました。つまり、米国の景気は良かったけれど、その他の国々は厳しい状況だったのです。

今回も米国経済はまだしっかりしていますが、世界を見回すと中国やドイツは厳しい状況にあります。その意味では1998年と共通点が多いと言えるでしょう。

なお、1998年は米国株を仕込むタイミングとしては良い買い場でした。だから「もうだめだ!」と性急に決めつけてしまうのはいまだ早いと思います。

FRBが整然と0.25%刻みの利下げをあと2回程度行った後で、景気が持ち直すのであれば、ソフトランディングになる可能性も十分にあると言えるのです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。